分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

A股周一见 | 机构砸盘白马股 低位周期股或迎机会

第一财经 2019-11-24 16:31:28

作者:绝对值 责编:绝对值

{{aisd}}

AI生成 免责声明

潮水褪去,才知道谁在裸泳。

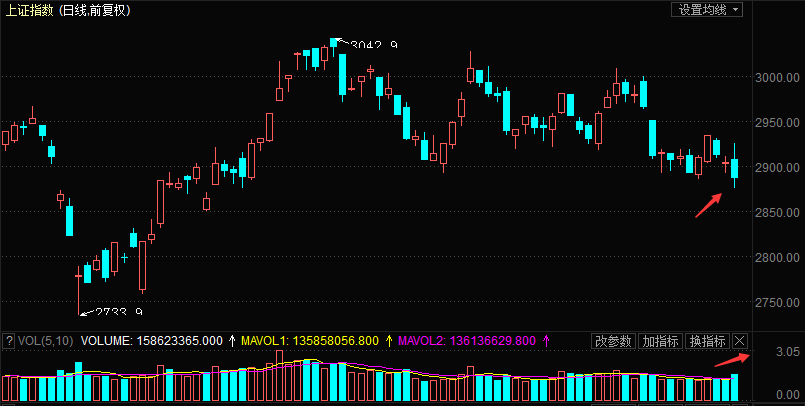

行情走势过山车,这滋味对股民来说不好受。本周初,在央行下调逆回购利率的影响下,大盘连续两日走强,创业板表现尤为突出单日涨幅逼近3%,不少投资者以为指数要向上突破时,A股180度大变脸,隔日便“反杀”,尤其是机构抱团的消费、科技股领跌。指数连续调整三个交易日,沪指最终憾失2900点整数关口。

(上证指数走势图)

行业表现方面,机构资金有高低切换倾向,建筑、有色等低位周期板块开始活跃,贵州茅台(600519.SH)、歌尔声学等高位消费、科技股领跌。游资等活跃资金重点“关照”云游戏股,其它板块、题材股则表现一般。

对于大白马股的杀跌,平安证券首席投顾李信军分析,其实市场的基本面近期并无太大变化,有些情况甚至还在变好,比如说资金价格在下行,国债收益率也在下行,这些都有利于中小盘股估值进一步延展。此次杀跌,可能与机构年终业绩考核有很大关系,有的机构为了保住业绩排名,保住奖金,也为了来年更加顺利地发行基金,可能会兑现收益。

重要新闻

5G标准必要专利我国拥有量居全球首位

人民日报消息,记者日前从首届世界5G大会上获悉,在全球5G标准必要专利声明中,来自我国企业的占34%,居全球排行榜首位。据北京市经信局统计数据显示,截至2019年3月,共有25家企业披露了1.3万多族5G标准必要专利,其中来自华为的占20%,位居全球企业第一位。

新华网:莫要把区块链这部经念歪

新华网评论文章称,最近,“区块链”火了。从居高不下的热度中,可以感受到企业、机构对区块链技术和产业发展的热情,但一些地方出现的“虚火”过旺、操作跑偏等现象也不容忽视。好经莫要念歪了,区块链不能成为炒作的“噱头”、行骗的“招牌”,区块链发展更不能陷入急功近利、热衷赚“快钱”的歧途。

证监会副主席李超:外资流入股票市场超2400亿元

证监会副主席李超指出,今年以来,外资持续流入中国股票市场和债券市场,其中流入股票市场超过2400亿元,显示出国际投资者对中国资本市场改革和经济长期健康发展的信心。

证监会核发2家企业IPO批文

近日,证监会按法定程序核准了以下企业的首发申请:成都燃气集团股份有限公司,深圳市锐明技术股份有限公司。上述企业及其承销商将分别与交易所协商确定发行日程,并陆续刊登招股文件。

邮储银行等5只新股下周申购

新股市场方面,硕世生物(688399.SH)、卓易信息(688258.SH)、佰仁医疗(688198.SH)、江苏北人(688218.SH)、邮储银行等5只新股下周申购。

机构看市

安信证券:短期来看,经济增长尚难言见底、通胀预期存在上行风险、股票市场供给增加,预计市场短期仍将以震荡下移态势为主。但这些对市场的制约因素目前看基本是阶段性的,中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期。

海通证券:现在上证指数在2900点附近水平,A股估值水平整体也较低。今年1月初2440点之后的上涨定性是反转而不是反弹,熊市已经结束,牛市已经开始。

中原证券:2020年A股将震荡上行,有望迎来熊牛切换虽然2020年A股将与2013年类似同处于估值修复期,且面临朱格拉周期见顶回落压力。但在内外货币政策保持宽松、资本市场改革开放加快推进的环境中,2020年A股中枢将震荡上行,补库存将决定熊牛切换时点,以估值驱动为主,业绩驱动跟进,全年走势预计前低后高。

板块掘金

10月发电量有所增长,煤炭供给持续宽松

10月份我国全国发电量实现5714亿千瓦时,同比增长4.0%。2019年10月,我国实现原煤产量为3.2亿吨,同比增长4.4%,同时煤炭进口2569万吨,同比增加11.29%。

中信建投表示,随着市场化电量比例的大幅提升,发电企业让利能力和意愿将明显减弱,火电板块业绩企稳回升的趋势有望持续。

当前时点,重点推荐风电资产持续增长、火电业绩触底改善的二线地方电力吉电股份(000875.SZ);水电方面,推荐高分红的稳健标的长江电力(600900.SH)。

天然气方面,重点推荐在上游拥有优质煤层气资源,并且具有确定性产能增长的新天然气(603393.SH),以及下游用户规模不断扩张、气源结构逐步优化、LNG接收站已经投产的深圳燃气(601139.SH)。

基建回暖确定性增强,上游建材弹性大

在当前经济下行趋势加大的形势下,逆周期调节有望进一步加深。在制造业和房地产投资有限制的情况下,基建投资至关重要,前三季度央企订单的放量已印证行业预期的改善,基建托底预期持续下,基建有望得到进一步修复。

产业链上来看:

一是重点关注上游的水泥建材,赛道最好,短期还有涨价的驱动。产业链相关标的包括:海螺水泥(600585.SH))、华新水泥(600801.SH;900933.SH)、塔牌集团(002233.SZ)等。

二是适当关注稳定增长,具有估值优势,有望估值修复的建筑央企。产业链相关标的包括:中国铁建(601186.SH)、中国交建(601800.SH)、中国建筑(601668.SH)等。

三是适当关注低估值的设计与路桥梁优质标的。产业链相关标的包括:中设集团(603018.SH)、苏交科(300284.SZ)、山东路桥(000498.SZ)、成都路桥(002628.SZ)等。

(绝对值 董正玉)

如需获得授权请联系第一财经版权部:banquan@yicai.com