分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

百舸争流,千帆竞发,盘点2019中国上市房企规模分化 ——2019·第一财经中国上市房企价值榜系列之A股企业规模榜单揭晓

第一财经 2019-12-04 20:39:22

责编:郁赟

{{aisd}}

AI生成 免责声明

从“黄金时代”到“白银时代”,房地产行业沉浮几十载,房企规模之争从未停止。2019年以来,受各项调控政策影响,房地产市场整体表现较平稳,TOP100房企增速放缓,各梯队房企的规模分化持续。随着调控影响的持续显现,率先完成规模积累的龙头房企开始放缓规模增速,不再执着于规模之争。而中小房企为了在未来市场上拥有一席之地,还在不惜代价奋力扩大企业规模。

2019年的房地产市场,仍以稳地价、稳房价、稳预期为目标。据统计,百强房企前三季度销售业绩增速为4%,权益销售金额门槛由去年同期的126.3亿元小幅提升至129.6亿元。

销售规模的扩大,是房企提升利润的直接来源。而在实际运营中,企业规模效应对企业盈利、融资等方面,也能起到相应的辅助或担保作用。《2019·第一财经中国上市房企价值榜》,从房企的总资产、净资产、营业收入,以及扣除非经常性损益后的净利润的规模化指标,共四个维度,综合分析评判上市房企的企业规模,直观反映上市房企的发展现状。

总资产是体现企业规模最常规的指标,总资产的组成可以看做是企业负债和股东权益的组合。总资产的大小不能直观的反映出企业盈利能力的高低,但通过总资产可以衡量企业的担保能力,为融资活动起到担保作用。净资产是企业股东企业的投入,在企业运营中所起到的作用与总资产类似。

快速提升规模化目前仍是大多数房企的发展目标,在此战略引导下,企业资产规模也得到了快速提高。2019年上半年,A股样本企业总资产共计9.87万亿元,同比增加20.81%,均值为1,827.4亿元。其中资产超万亿的万科和绿地控股,总资产分别为15,770亿元和10,018亿元。资产达到两千亿以上的企业有15家,比去年同期增加3家,千亿以上企业24家,比去年同期增加5家,整体显示出行业集中度不断提升的特点。

2019年上半年,A股上市样本房企营业收入共8,698亿元,同比增长25.84%,营业收入均值为161.08亿元。其中,营业收入超千亿的有两家,分别为绿地控股和万科,保利地产以711.21亿元排名第三,这也是这三家企业连续四年蝉联前三。营业收入超过百亿的企业共有18家,与去年同期相比增加3家。百亿企业的增加说明行业集中度在不断的增加,更多的市场份额向大企业集中。作为规模意义上的指标,营业收入对企业当期的利润规模有直接的影响,也是经营性现金流的体现,为企业后续经营起着支撑作用。

从今年的企业规模榜单来看,位居前列的基本都是行业内熟悉的大型企业,强者恒强的局面并没有发生变化。从企业性质来看,央企、国企过半,如万科、绿地、保利、招商、华侨城、首开等企业。其中,万科作为行业龙头,以1,393.2亿的营业收入,15,770.6亿的总资产继续领跑。

表1:2019年A股上市样本房企企业规模排行榜TOP10

万科:收敛聚焦,提升基本盘

万科作为中国房地产行业的标杆企业,是业内最早走上规模化道路的企业之一。凭借快速的规模化,万科在行业中一直保持着龙头、标杆的地位。但近年来,随着房地产市场由“黄金时代”进入“白银时代”,市场下滑、行业规模增速已然放缓。放眼长期,房地产难以再现狂热场面,市场逐渐回归理性。

在此市场背景下,万科早已放弃规模之争,从而争取战略上主动收敛聚焦,是业内最早开始探索战略转型的企业之一。万科总裁郁亮在2019年初表示:“在过去3年,万科正是因为收敛聚焦,才赢得今天的战略主动。收敛聚焦是有代价的,这个代价是在过去3年里,我们不再是行业销售老大,不是所谓的行业规模之王。过去3年,我们放弃了规模第一,换回今天的战略布局主动。如果当初没有收敛聚焦,进入的是200-300个城市, 而非现在70-80个主要城市的话,我们不一定会丢掉销售老大的位置,但今天面对的困难和压力就会大很多。”

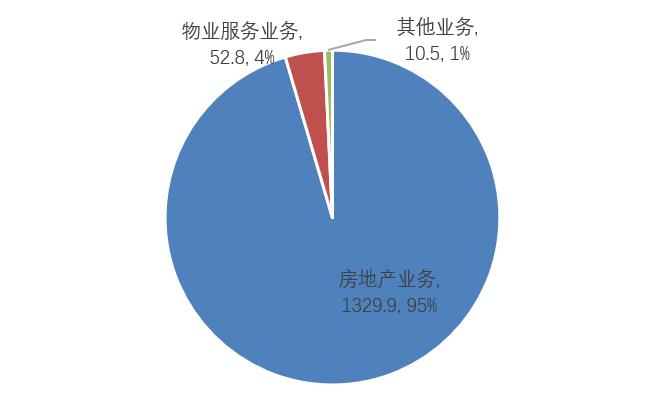

万科的收敛聚焦一方面体现在房地产业务的扩张上,另一方面也体现在万科的业务转型战略上。基于原有土壤生长新业务,并做业务协同,业务层面还有聚焦有探索,将是未来万科的长期发展方向。2014年以来万科不断试水新业务,希望找到一条多元化发展的新道路。2018年,万科将自己的企业定位升级为“城乡建设与生活服务商”,发展长租公寓、物流地产、冰雪旅游等新业务,拥有“泊寓”、普洛斯、万科松花湖等多元品牌,但目前这些业务的盈利能力和规模都难以独当一面。因此在收敛聚焦的同时,万科并未放弃传统的房地产业务。万科在房地产行业领跑数十年,也是行业最早提出转型的房企。但从公司历史业务看,房地产开发业务依旧是公司致胜业务。想要达成去地产化的战略目标,万科还有很长一段路要走。

图1:2019年上半年万科营业收入构成情况(单位:亿元,%)

2019年上半年,万科实现销售金额3,340.0亿元,同比增长9.6%。营业收入为1393.2亿元,同比增长31.47%,主要原因是公司结算规模增加。扣除非经常性损益后的净利润为117.5亿元,同比增长29.16%,财务状况稳健增长。万科在总资产、净资产和扣除被经常性损益后的净利润三个指标上均排名A股上市房企第一。

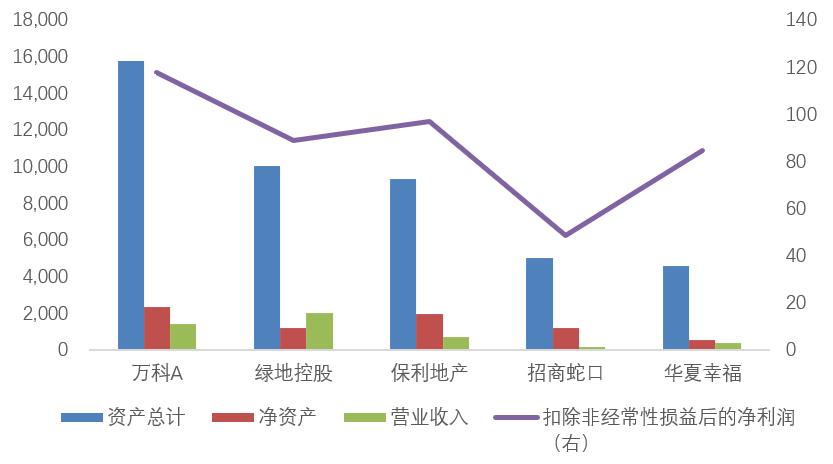

图2:2019年上半年企业规模TOP5资产、收入、利润情况(单位:亿元)

从布局策略来看,万科秉持稳健的投资策略,强调在成本可控的前提下积极寻找投资机会,因此上半年收缩了拿地规模,新增项目54个,较上年同期117个新增项目明显减少,新增建筑面积1372.8万平方米。上半年,万科在城市选择上依旧坚持以一二线城市为主,但适当扩大了三四线城市的投资占比。上半年,按建筑面积计算,82.0%的新增项目位于一二线城市,若按权益投资金额计算,88.4%位于一二线城市。

绿地控股:万亿规模的新阶段

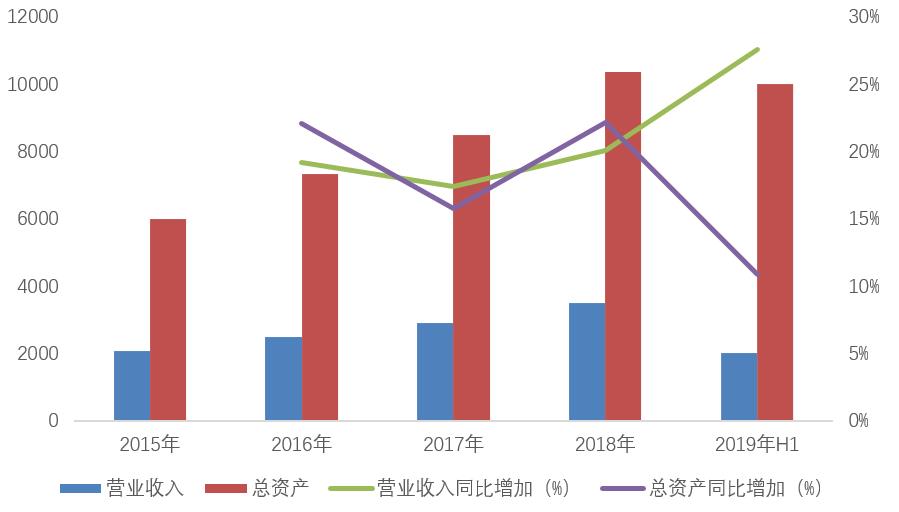

绿地控股自1992年创立至今,经过多年发展,形成了以房地产开发为主业,“大基建、大金融、大消费”等多元化业务共同发展的战略布局。2018年年底,公司总资产规模达到10,037亿元,成为A股房企继万科之后第二个资产规模突破万亿的房企,进入新的发展阶段。

2019年上半年,企业实现销售金额1,677亿元,小幅增长3.07%,营业收入2,014亿元,同比增长28%,扣除非经常性损益后的净利润为88.58亿元,同比增长40.09%,收入和利润增长明显主要是由于公司销售回款增加。总资产10,018亿元,同比小幅减少3.35%。总体来看,企业规模相对平稳。

图3:2015-2019年上半年绿地控股资产、收入情况(单位:亿元、%)

梳理绿地控股的营业收入构成可以发现,房地产开发和大基建产业是为其贡献营收最多的两项业务。但是,在绿地控股的多元产业发展中,毛利与规模并不是正相关的,酒店及相关业务毛利高达88.75%。但建筑、商品销售、能源、汽车及相关产业的毛利率水平分别为3.16%、3.81%、2.76%、5.81%,毛利较高的金融及酒店等业务在绿地总营收占比仅为1.44%和0.59%,而上述毛利低的业务占比却超过55%。未来绿地或将在各业务规模配比方面进行较大调整。

表2: 2019年上半年绿地控股主营业务分行业收入、毛利率情况(单位:亿元、%)

根据绿地的发展规划,接下来会力争年均销售规模保持在5000亿元以上,围绕全面提升房地产主业竞争力主线,做深做强“地产”产业协同,形成一批300亿——500亿元发展能级的重点事业部,持有一批优质核心资产转入中长期经营,使房地产主业持续位居行业第一梯队,为集团形成万亿级收入规模发挥核心引擎作用。

金科股份:规模迅速攀升,影响负债和盈利

在房地产行业强者恒强的现象越来越明显,行业集中度不断提高的背景下,金科股份作为后来者在规模化房企中的地位已经不断攀升,话语权不断稳固。

金科起家于重庆,2007年开始全国化布局,2011年登陆A股市场。2018年,金科实现签约销售金额1188亿元,同比增长81%,首次迈入千亿阵营。此外,全年实现销售资金回笼1051亿元,回款率88%。金科股份2019年上半年拿地金额为423亿元,拿地面积为1530万㎡,而2018年上半年拿地金额为227.4亿元,拿地力度有所提升。今年上半年,金科实现销售金额788.7亿元,同比增长36%,完成全年1500亿元销售目标的53%,位于行业第17位。其中,权益销售额排名第13位。

上半年,金科股份实现营收261.05亿元,同比增长67.92%,归母净利润25.9亿元,同比增长288.5%。公司业绩、净利润同比大增,毛利率为30.3%,较去年同期提高 7.8 个百分点。公司利润增速高于营收增速源于2017年高毛利项目进入结算丰收期使毛利率大幅提升。截至 2019 年 6 月 30 日,公司预收款达930 亿元,同比增加48.2%,可覆盖 18 年营收 2.5 倍,业绩锁定度高,预收款覆盖率进一步提升,预收款高覆盖也将使得公司业绩结算丰收期的持续性得到有力保证。

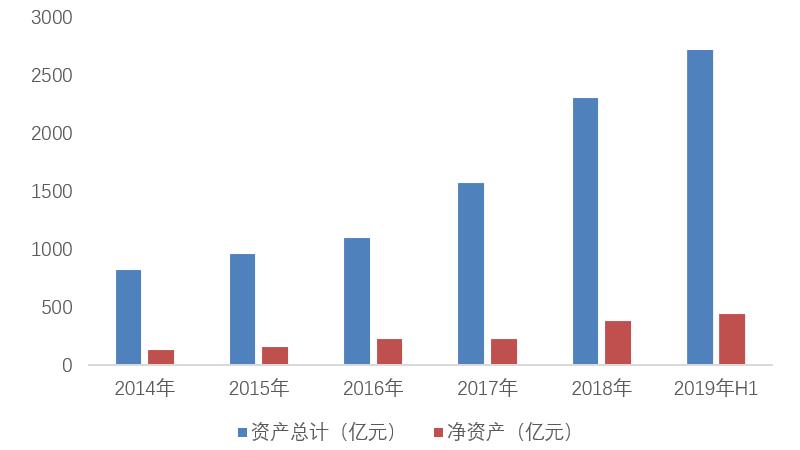

资产规模方面,公司自2016年以来在行业规模化浪潮中积极开展规模化冲刺,2019年上半年,总资产规模2,720.13亿元,较上年年底增速达到17.91%,净资产439.06亿元,增长16.25%。

图4: 2014-2019上半年金科股份资产规模情况(单位:亿元)

但规模的快速扩张,给企业负债和盈利方面带来一定的影响。金科股份今年中期平均融资成本较2018年有所上升,为7.58%,明显高于主流上市房企平均融资成本均值6.44%。较2018年年报数据高出0.26个百分点。截止上半年,公司净负债率高企,为147.47%,明显高于行业均值99.62%,较公司上年末的147.7%基本持平,可见金科上半年并未有降杆杠的动作。公司销售毛利率30.31%,销售净利率12.13%,低于主流房企16.5%的平均水平,半年ROE为10.36%,稍高于行业平均水平9.8%。