分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财朋友圈·乔永远 | 唯变不破

第一财经 2019-12-26 20:14:50

作者:一财朋友圈 责编:吴昊

大家都讲:“天下武功,唯快不破”。一个好的市场、好的投资机会是唯变不破。

最近2-3年,大家对二级市场、整个资本市场、资产配置的研究,停留在一个比较稳定的层面上。其中一个重要的原因是存量博弈。关于到底要不要保6这个问题,基本上创造了今年以来最大的话题。但是我们仍然觉得要变,不仅要关心国内,也要看一下外部的环境。

第一个问题:增长和通胀,大家都很关心长周期的经济增长发展,也关心短周期经济增长的目标,6.0要不要保?我个人的看法不重要,重要的是我们要睁开眼睛看世界。

为什么说不重要呢?如果只看中国的情况,可能看到的是中国要不要保6、增速要多低和多高的问题。但是放眼全球来看,有一个普通的特征,就是所有国家在2020年的预期上都出现了一个共同的变化,大家的经济增速都在下降,虽然速度各有不同,同时通胀水平都有提高。

如果说中国面临的情况是猪肉供给端产生了问题,美国显然没有猪肉供给端的问题,欧洲、其它国家显然都没有,包括日本。这反映的不是大家对单一产品价格的担忧和变化,而是反映了在全球脱钩情况,原来我们的业务模式、商业模式变了。

原来怎么维持高增长和低通胀呢?如果回顾人类历史的话,这个就是一个奇迹。经济理论就是不应该有高增长和低通胀的匹配。高增长就应该高通胀,低增长才应该低通胀,没有增长就是衰退、通缩。

我们维持了相当长时间的高增长和低通胀,前提是逐渐加速的全球化。但是最近两年迎来了放缓,变成了减速的全球化,减速全球化通俗的讲叫做富国不从穷国那里买东西,穷国不从富国那里进口生产资料。必然意味着生产效率的降低,生产效率的降低和消费效率的降低意味着经济增速的下降和通胀的上升。

所以不难理解,中国从来不是一个单个产品价格波动就可以驱动通胀的国家。是猪引起了通胀还是通胀引起猪肉价格上涨的讨论,在2005年到2009年那一段时间已经讨论得到非常彻底,我想现在不值得进一步讨论。

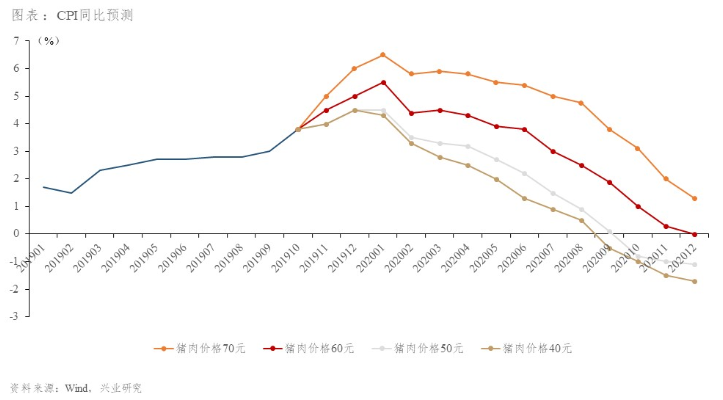

所以全球来看,增长和高通胀或者说增长的下降和通胀的上升正在联系在一起,体现为2020年的主旋律,这个和中国没什么关系,只是反映在了中国较高的基础之上。所以大家普遍做了预期说如果猪肉价格是70块钱每斤怎么办,60元每斤怎么看。但是不要忘了,正是同样的方法论和同样的人们,在今年年初告诉我们通胀不会上到3以上。所以如果按照同样逻辑去预测,大概率也是错的。

我展示这幅图并不是供大家参考什么是对的,而告诉大家参考什么是错的。在最近的一个月,通胀的数据爆出来和市场的预期相比,仍然差了0.4个百分点。所以哪怕按照这个模型,就是错误的模型来估计通胀仍然会很高,那我们需要考虑真实的世界会告诉我们什么。

这个条件给我们大的基本面背景,就是我们面临的环境绝对不是特别友好的宏观环境,不是处于任何周期的起点。

那么在这种宏观环境之下,我想讲第二个问题,就是我们的红利来自于哪。我们的红利来自于我们“风险-收益”关系过度扭曲之后的修正。

这个图是2010年到现在为止所有我们看到的所谓大类资产的波动,所谓风险和收益之间的关系,横轴是风险,纵轴是收益,越往右边它的风险越高,越往左边它的风险越低,越往上面它的收益越高,越往下面收益越低。

最左边,波动率在5%以下的资产只有3项:利率债、信用债、房地产。这意味着以风险的维度来看,全国房价的波动水平,你不要买一个地方的房子,你把全国的房子都买一遍做一个指数来看待,房价的波动水平低于信用债、利率债,说得更加通俗一点叫做房子在过去10年的安全性是比存款还要高的。它的收益率是每年17.8%的复合增长。

讲到关于股权市场,可能说找不到一个可实现、可退出的市场。不过这个市场要能退出也奇怪了。你有一个这么好的,每年18%的复合增长率回报的无风险资产,为什么选择一个风险资产做投资。

所以过去10年在二级市场来看,我们觉得过度保护融资方而不保护投资方。如果接下来不过度保护融资方,那有些融资方就借不到钱了,但是之前如果回顾这个问题的话,因为你过度保护融资方,所以很多投资者赚不到钱,你永远在寻求两个问题之间的平衡。但是从我们的实践来看,我们是很不平衡的。

所以,股票市场不是一个不带来回报的市场,权益投资不是一个不带来回报的市场,只有它的风险收益被扭曲之后,才会没有回报。但是我想我们现在无论是打破刚兑还是房住不炒,实际情况都在把这张图重新扭曲回去,这个过程带来的红利比前面讨论的经济增长红利大得不止一倍,有几倍的水平。

这个就是什么叫做“唯变不破”,和经济增长、企业增长没有关系,而是我们过度压低了对于权益投资的回报以及估值。

所以,这种扭曲带来了市场估值体系的扭曲,市场估值体系的扭曲不是只对这个市场的扭曲,而是对整个大类资产配置的扭曲。

所以,目前的结构化调整、金融供给侧改革,可以带来左边收益率的下降和右边收益率的上升,这是一个重大红利的来源。

第三,大才是美,我们一直喜欢小企业,因为想象空间大。但是小企业更大比例是以失败而告终的,增长空间马上就面临天花板。我们对比了中国和美国的企业数,中国小企业数并不少,但是在500-1000亿市值水平上,中国企业数只有80多个,而美国企业数有300多个;1000亿以上中国只有88个,美国有566个。

所以,我们一直喜欢的小不是美,大才是美。中国企业够大或者大的企业够强吗?不是的,在中国6.5%的经济增速下,中国龙头企业只实现12%的利润增长,当然比我们接触到的主流企业要好得多,但是同样对比国外的企业,美国在2.5%的经济增速下,实现了龙头企业15%的增速。大类资产配置来看,权益估值比较低,但是我们也要看到在这个估值低的市场里面,我们确实没有好的东西可以挑选,或者我们好的东西还不够好。

如果同样的一家企业,美国的龙头企业放到中国来,2.5%的增长环境下培育15%的增速,6.5%的经济增长能给这些企业多少的增速呢?不可想象。

大家都是做投资的,2019年有一家企业重新登上全球市值的龙头,叫做微软,微软为什么很厉害,微软大概到现在为止接近40岁的年龄,而股票投资是看增速的,不是看现状的,40岁的年龄拿到全球第一的市值规模,意味着它在40岁的时候以青春期的速度在长身体。一般人青春期的时候每年身高增长10厘米。我很难想象各位在40岁的时候身高每年增长10厘米,但是微软做到了。

所以,我们对大企业的要求确实太低了,现在大企业只是规模大,不要求增速高,对大企业的投资、好企业的投资,最大的要求是既要规模大、又要增速高,所谓的做大、做强。但是这个不容易,我们离全球领先水平还有点距离。

第四个问题:投资和估值。

这张图也很有意思,横轴是PE水平,纵轴是科创板上市公司里面对科技的研发投入规模,我们发现好不容易有个板块把研发投资当回事了,作为研究人员的我还是比较开心的,因为在整个A股市场上没有估值和科研投入相关联的指标,但是如果看这幅图的话,我们第一次发现市场上有这样一种可能性,就是我们开始把它当做关联性。

我们也发现,全市场A股正常的科研投入只有3.3%,而科创板的41家企业平均研发投入13.2%,这种变化还是比较巨大的,但是确实应该是百里挑一,不是它只要研发投入就好了,我们觉得这种估值和一些因素的关联性正在建立起来,而不再简单地和业务本身、行业本身关联。

大家都觉得中国市场在经历2019年的市场反弹之后,好像已经结束了,过去几年大家没太看过很有意思的市场持续空间,我觉得可以站在另外一个角度看这个问题,只有变才可能带来新的红利,而这种红利是有空间的,这个空间如果和中国的历史相比,和每一轮的牛市相比,现在还没有开始,不管是估值还是反弹的空间。

和全球相比,我把很波澜壮阔的一张图放到全球的尺度下看。

我们发现只能放在左边的小框里面,左边是中国的A股,右边整个图才是全球的市场水平,如果刚才我们讲的很多东西在变化,我们的投资空间可能是无限的,而不像我们想象中的已经走到了尽头。从这点来看,我们觉得确实只有变才能给我们带来无尽的红利,企业也只有变才能给我们带来不同的想像空间。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

国家统计局:4月份国民经济顶住压力稳定增长

总的来看,4月份,外部冲击影响加大,但宏观政策协同发力,主要指标平稳较快增长,国民经济延续向新向好态势。

联合国报告:全球经济前景恶化 面临高度不确定性

关税上调与贸易政策不确定性对供应链造成压力,推高生产成本,导致企业投资放缓,波及发达和发展中经济体。

红利浪潮动能澎湃:深市800余家上市公司去年分红超3000亿

已披露年报的深市上市公司在2024财年累计分红金额已达到3531.64亿元。

今年前两月物流运行数据公布:开局平稳 结构性调整更趋明显

今年1-2月份,我国社会物流总额为56.3万亿元,同比增长5.3%。

国家统计局:一季度经济运行有望保持总体平稳、稳中有进的发展态势

尽管面临一些风险和挑战,但是我国经济基础稳、优势多、韧性强、潜力大,长期向好的支撑条件和基本趋势没有变,宏观政策“组合拳”继续发力显效,一季度经济有望保持总体平稳、稳中有进的发展态势。