分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

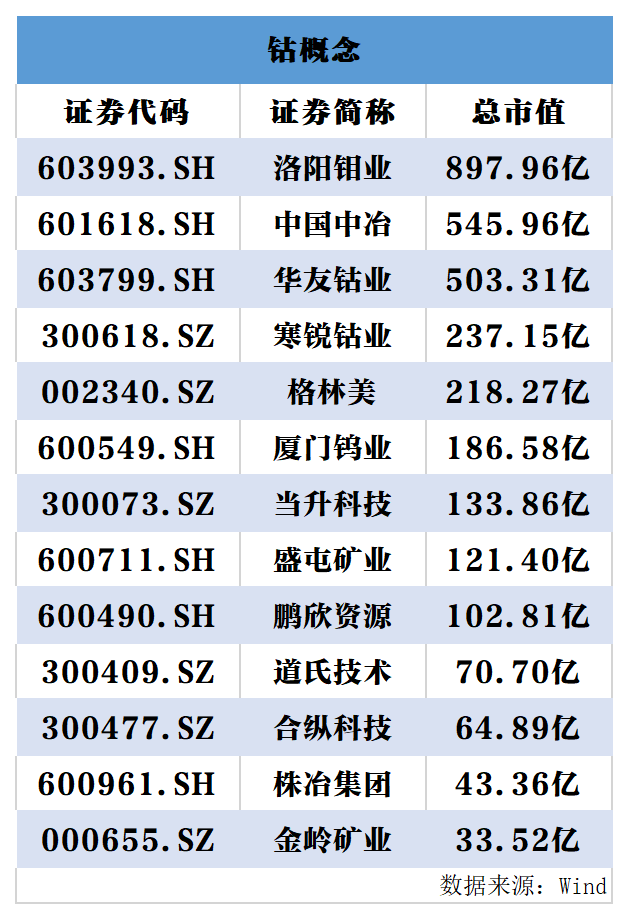

1月14日,今日A股三大指数高开,钴概念延续强势,截至发稿,道氏技术、美都能源涨停,盛屯矿业、格林美、紫金矿业、华友钴业等多股走高。

消息面上,在现货市场上,钴的价格不断上扬。去年12月,嘉能可发布了矿山产量指引文件显示,嘉能可提前关停位于刚果共和国的Mutandida矿。同时,嘉能可最新产量指引进一步明确未来三年钴产量收缩态势,Mutanda停产时间或进一步延长。全球钴供应收缩趋势明确,行业供需格局显著改善,钴价阶段性下跌不改中长期上行趋势。

天风证券认为,钴方面,2018年产量占比18.5%的嘉能可Mutanda提前的关停意味着未来两年全球钴供应将减少2.5万吨以上,加之嘉能可旗下的KCC产量持续不及预期,使得全球钴供应未来两年几乎无增长。

华泰证券发文称,嘉能可Mutanda矿山停产将改善钴供需平衡,预计2020年钴矿供给将下降。需求方面,预计动力电池领域需求将因传统车企电动化战略提前、新车型提质降本后消费者购置意愿增强而恢复快速增长;3C领域需求将受益于手机带电量增长而止跌回暖,但复苏幅度有限。综合供需来看,判断2020年钴价将自底部上涨。

长城证券指出,上周六工信部释放积极信号称 2020 年新能源汽车补贴政策不会大幅退坡,同时提出优化公共服务领域的新能源汽车的购置和使用环境、取消对新能源汽车限购限行等潜在利好政策,叠加本周特斯拉上海工厂正式大规模交付,国内新能源汽车消费有望受提振。近期欧洲各国均出台了补贴政策推动新能源汽车产业发展,美国也拟大幅上调新能源汽车税务补贴,海外新能源汽车或将迎来高速发展期。目前钴供给端收缩明显,随着下游新能源消费回暖,价格中枢有望持续上行,建议关注华友钴业、寒锐钴业、洛阳钼业。

中信证券预计,2020年5G拉动智能手机出货回暖以及下半年新能源汽车产销恢复,需求端将对钴价形成支撑。钴行业供需格局改善趋势明确,坚定看好2020年钴价反弹。

中泰证券认为,2020年为起点,钴锂铜箔磁材等上游原料及材料整体将进入景气度上行的三年新周期。特别的,随着海外新能源汽车的发力,上游原料龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。核心标寒锐钴业、天齐锂业、赣锋锂业、正海磁材、中科三环、诺德股份、嘉元科技等。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

回乡三年,“候鸟人群”见证湘中乡镇充电站从1到9|新春走基层

中国湘中农村充电网络的巨变。

历史性时刻!出口乘用车中,新能源占比首次超一半

1月,我国新能源汽车出口30.2万辆,同比增长1倍;其中,新能源乘用车出口29.5万辆,在乘用车整体出口中占比超50%,同比增长1.1倍;

一财社论:以标准升级促进汽车安全水平提升

汽车产业只有在“高水平安全”理念指导下才有“高质量发展”。

湖北去年GDP总量6.26万亿,新能源汽车产销两旺

新能源汽车产量增长33.3%,销售额增长14.4%。

一财社论:关乎产业与民生大计,废旧动力电池回收没有“灰色地带”

《暂行办法》以废旧动力电池回收利用为“小切口”,撬动的却是产业升级、生态保护与民生安全的“大棋局”。