分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

时间线|降息、重启QE......美联储疯狂撒钱之“美股还能再抢救一下”

第一财经 2020-03-20 22:10:41

作者:丁源 ▪ 周海涛 责编:丁源

{{aisd}}

AI生成 免责声明

美国股市近一个月来的跌幅已经超过30%,并在10天内发生了4次熔断,无疑已进入技术性熊市。而这对于美联储来说,则是美国经济步入衰退的征兆。无论是大萧条、2000年科技股破裂,9·11恐袭,抑或是2008年金融危机,也未出现过这样的局面。

美股又双叒叕熔断背后,是美联储又双叒叕紧急救市。

暴跌,熔断、流动性吃紧……为了应对疫情对实体经济和金融系统的冲击,美联储可谓煞费苦心。从3月3日盘中突发降息50个基点以来,整个三月以来美联储每天只做一件事,撒钱、大量撒钱、非常规性撒钱。

美联储到底向市场注入了多少流动性?未来还会有新的举措吗?

大招不断!美联储疯狂救市

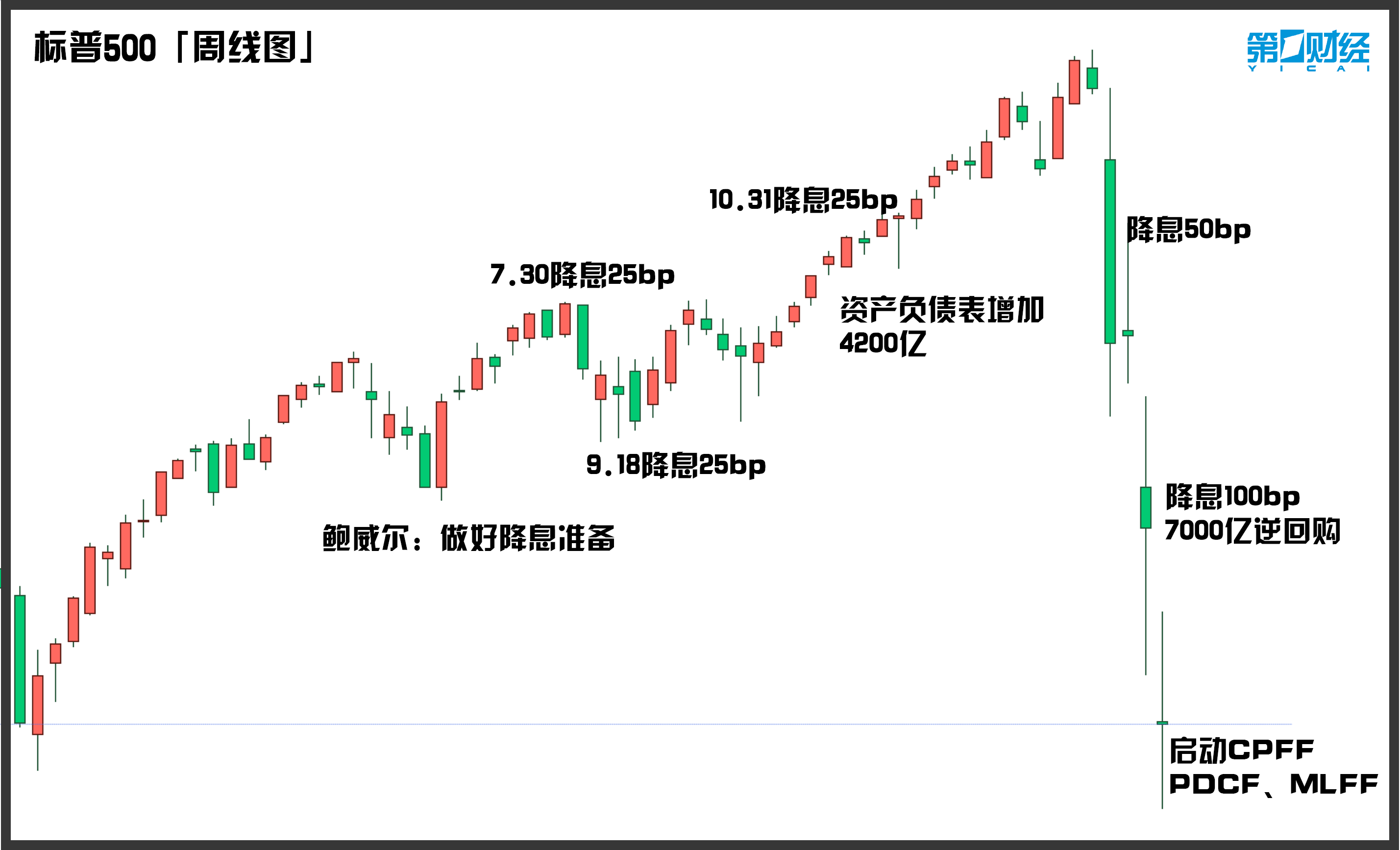

3月3日,美联储盘中宣布降息50bp,这是自2008年以来首次非常规降息,向市场传递一个消息:闸门打开了!

叠加突发的国际油价崩盘,让全球经济前景更加破朔迷离。

紧接着3月12号美联储公布将展开逆回购操作,补充短期流动性。本期操作时间从当天开始到4月13日截止,下一期购买计划将在4月13日公布。

根据纽约联储网站发布的回购时间表,未来一个月几乎每天都会向市场注入流动性,据Wind数据统计,总规模达5.5万亿美元。但是需要注意的是,这些资金全是短期资金,周期从2周到3个月不等。

3月16日,再次突发降息100bp,至此联邦基准利率降至0%~0.25%区间,未来基本降无可降。同时宣布7000亿美元QE,新一轮措施包括买入5000亿美元国库券以及2000亿美元按揭证券,首批购入额为400亿美元。

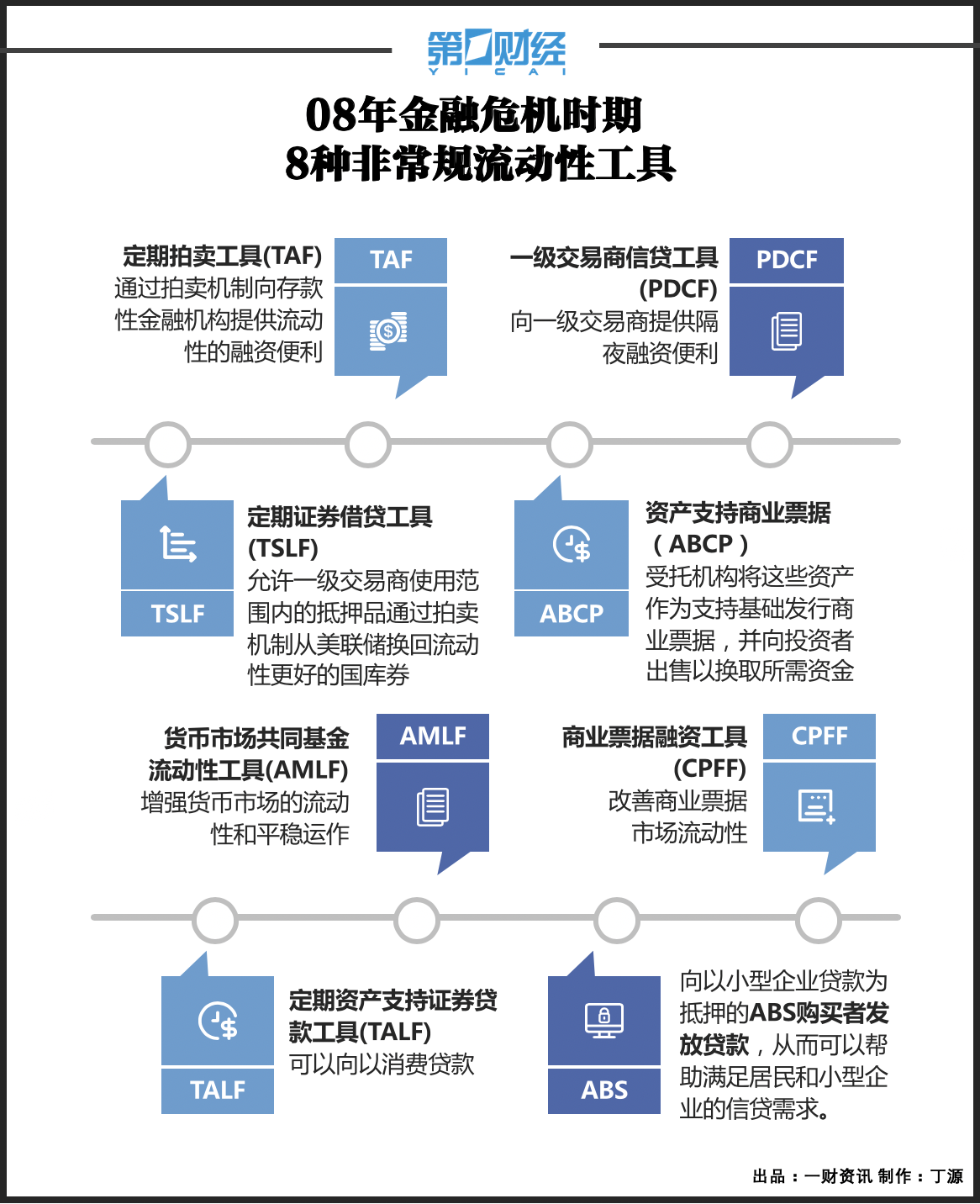

3月17日,美联储再次开启商业票据融资机制(CPFF),绕过银行直接向企业放贷,财政部外汇稳定基金将为该机制提供100亿美元的信用保护。

商业票据(CPFF)是一种以短期融资为目的,可由企业直接向货币市场投资者发行的可转让、无担保的票据,其借款成本往往低于银行短期贷款利率,期限通常在1年以下。

上一次使用该工具,还要追溯到2008年金融危机时,而其创设历史则是在上世纪的美国大萧条时期。彼时,数千家银行倒闭,挤兑现象严重,1932年,美国国会在《联邦储备法》中增加第13条第3款。

另外为了“抢救”金融市场,美联储决定自3月20日开始启动一级交易商信贷便利机制(PDCF),到期时间最长90天,至少持续6个月。

PDCF相当于贴现窗口,供商业银行使用,PDCF主要为券商、投行等经济交易商提供融资,且担保品范围广泛,包括商业票据、市政债券和股票。

3月18日,货币工具再加码,美联储宣布推出货币市场共同基金流动性工具(MMLF),一直持续到今年9月。与CPFF和PDCF相同,此次MMLF也是美联储自2008年金融危机以来首次动用。

在重启金融危机时三大工具之后,美联储周四(3月19日)宣布与澳大利亚储备银行、巴西中央银行、丹麦国家银行等9家央行建立临时美元流动性安排(掉期交易),旨在减轻全球美元融资市场的压力,从而减轻这些压力对国内外家庭和企业信贷供应的影响。

根据协议,美联储将为澳大利亚储备银行、巴西央行、韩国央行、墨西哥央行、新加坡金融管理局、瑞典央行分别提供高达600亿美元的流动性;为丹麦央行、挪威央行、新西兰储备银行分别提供300亿美元的流动性,协议期限均为至少6个月。

疯狂撒钱是画饼充饥还是灵丹妙药?

尽管在三月以来短短二十天里,美联储连续非常规操作,连续降息、重启量化宽松、动用紧急贷款权,市场表现却是一言难尽。

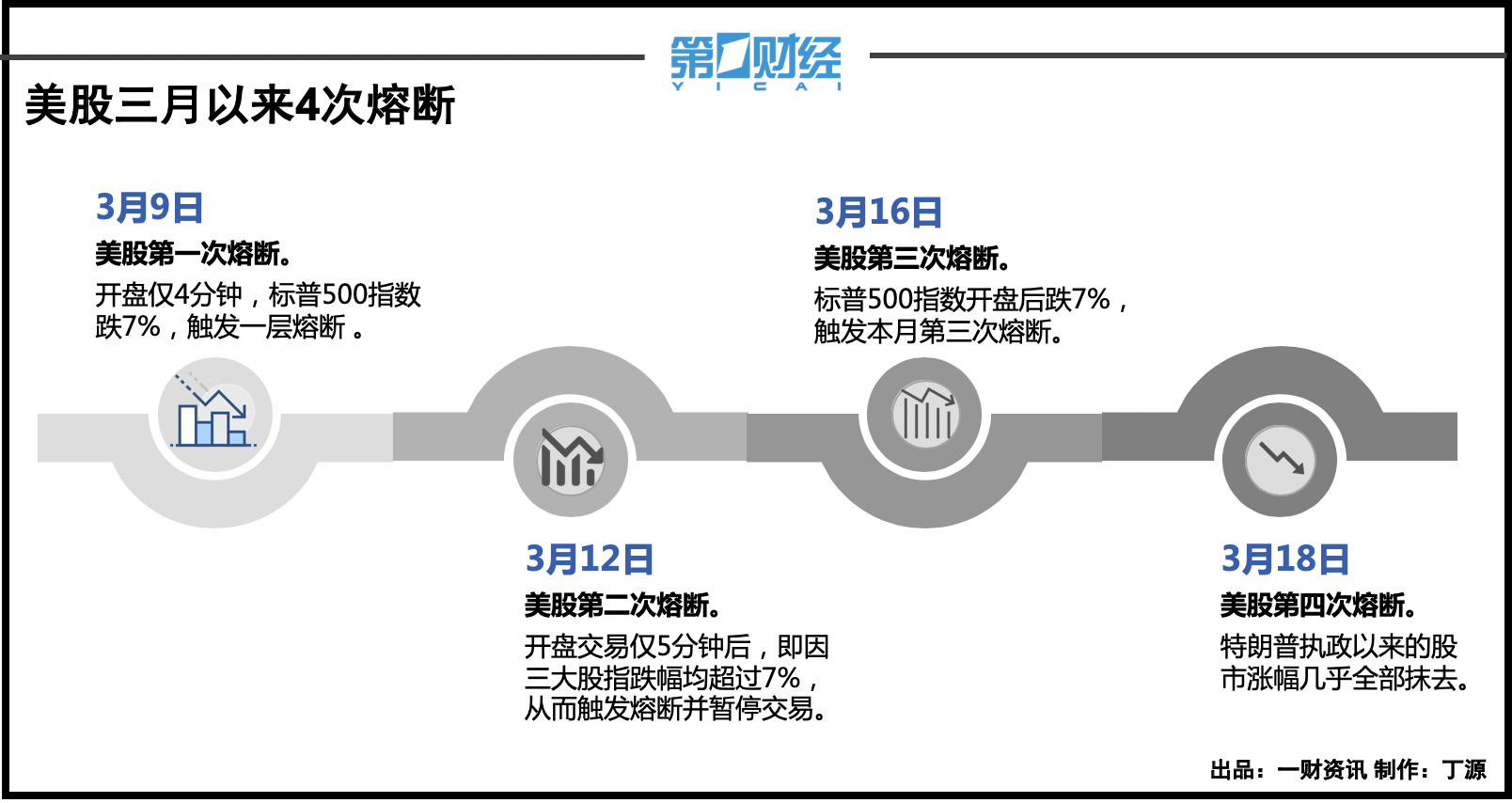

美股20多年来首度在常规交易时段触发一层熔断发生在3月9日,当日开盘仅4分钟,标普500指数跌幅稳稳锁在7%,触发一层熔断,暂停交易15分钟。截至收盘,三大股指均暴跌7%,道指收跌超2000点。

3月12日,美股开盘交易仅5分钟后即因跌幅均超过7%,从而触发熔断并暂停交易,而这也是美股市场当周第二次触发熔断。

纽约联储紧急宣布将展开逆回购操作,并放宽对债券购买的种类。然而,美联储的背书姿态对市场的信心稳固仅维持了不到半个小时,三大股指再度溃守。

3月16日,美联储降息至零并重启QE,对于这两张“王牌”,市场似乎并不买账,当天标普500指数开盘后不久跌7%,触发本月第三次熔断,美股暂停交易15分钟。重启交易后跌幅扩大,收盘时纽约股市三大股指均暴跌超过11%。

紧接着,在重启金融危机时三大工具之后,3月18日,美股又熔断,两周内第四次,当日的暴跌也使得特朗普一直引以为豪的政绩—股市表现—一夜回到“解放前”,道指较高位跌去1万点,收在2万点下方,几乎抹去特朗普执政以来的股市涨幅。

兴业证券认为,常规状态下,美联储向银行等金融机构投放货币,经过信用扩张机制再向实体经济释放流动性。而在非常规状态下,金融机构和投资者由于风险偏好降低、悲观预期等因素,信用扩张机制受阻。美联储通过上述工具直接向企业、居民、非金融机构提供流动性。严峻的疫情使得美联储重拾危机时期的工具。上述工具的使用旨在平缓美元流动性紧张,抑制信用利差快速上行。上述政策的效果还有待于进一步观察,可供参考的包括LIBOR 3M-OIS利差、信用利差等指标是否能够有效回落。

东北证券分析认为,从美联储推出的一系列政策措施看,核心在于提供信贷可用性,防止短期冲击演变为长期衰退。降息和量化宽松未必能完全解决经济衰退,但可以避免流动性恐慌,防止经济陷入大萧条。

该机构认为,美国目前面临的情况具有一定的复杂性:一是疫情冲击恰逢美股估值的顶峰,因此美股下跌除了反映疫情影响,也加速了长期以来累积的资产价格泡沫的出清。二是美股是美国居民财富的重要载体,一旦美股出现系统性恐慌踩踏、抛售,居民财富将急剧缩水,进而降低居民的消费能力。这进一步增加了短期冲击演变为长期衰退的风险。美国金融市场和实体经济关联非常强,金融冲击会反向再冲击居民和企业,形成螺旋反应。东北证券同时指出,本轮行动上美联储对市场的预期管理不够充分,两次行动之后都没有向市场传递出有效信息,尤其是没有对下一步行动给出适当的预期。

华泰证券首席固收分析师张继强认为,展望未来,仍有两点需要注意:

1、流动性危机加剧。虽然美联储已经通过多种措施弥补市场流动性,但因为美联储资产负债表规模较历史峰值仍有较大差距,流动性基础较为匮乏,当前的市场下跌情况下实际所需的流动性尚无法明确估计,如果美联储流动性投放不够,或者实际效果存在扭曲,流动性危机可能加剧。

2、疫情持续时间超预期。当前,流动性危机尚未导致企业债务方面的可见损失,如果疫情持续时间超预期,或对企业盈利带来实质性影响,将通过债务渠道导致金融危机。

新的举措还在路上吗?未来有没有底线?

几大“杀手锏”释放之后,美联储是否还会继续出招呢?在救市这条路上,美联储的未来有“底线”吗?

近期,美联储前主席耶伦和伯南克撰文提及,美联储还应该向国会请求优先购买投资级公司债,这是英格兰银行和欧洲央行经常用的手段。

而根据美联储《联邦储备法》(Federal Reserve Act),该法案中没有规定负利率内容;现在美国基准利率基本等同于0,降息已经没有余地。而且当利率接近0或者为负时,降息就失去作用了,参见欧日等发达经济体已经陷入“流动性陷阱”,所谓流动性陷阱是指当名义利率降低到无可再降低的地步,人们宁愿以现金或储蓄的方式持有财富,而不愿把这些财富以资本的形式作为投资,也不愿意消费。

该法案目前允许美联储购买:政府债券、政府担保债券、机构债券、一定期限的州和地方政府债券、商业票据、资产支持债券。但该法案禁止美联储购买股票和企业债,如需启动需要国会批准。

如需获得授权请联系第一财经版权部:banquan@yicai.com