分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

股市“反弹信号”已现,ETF逆流而上,获巨量资金持续追捧

第一财经 2020-03-24 20:58:23

作者:安卓 责编:钟强

{{aisd}}

AI生成 免责声明

受全球市场持续调整的影响,A股3月份以来也在整体大幅下挫,尤其由于全球避险情绪进一步加强,资金撤出新兴市场的风险显著加大,对A股尤其是外资持股比例较高的公司产生了负面冲击。

然而,在资金恐慌出逃的背影中,却有一波“清流”逆势而上。

中国银河证券基金研究中心统计显示: 3月6日以来,ETF基金的资金整体净流入量已超过564亿元,其中,流入趋势更加明显的是在上一周(3月16日-3月20日),一周就有329.93亿元的资金净流入。

事实上,不管是国内还是国外,ETF近期并没有明显的赎回,反而成为了一些资金规避风险或者抄底市场的投资选择。国寿安保基金认为,ETF申购等数据已经出现非常积极的信号,这种趋势或将进一步延续,目前股票市场的风险处于尾部阶段,本周后半段可能将迎来“反击时间”。

谁在逆流而上?

细分ETF基金类型来看,上周,股票型ETF基金、货币型ETF基金场内资金分别净流入316.88、122.85亿元,其中,股票型基金场内净流入资金较前一周增加194.03亿元。

资金净流入前五的基金为华泰柏瑞沪深300ETF、华夏中证5G通信主题ETF、华夏上证50ETF、易方达创业板ETF、华夏国证半导体芯片ETF,分别流入51.33亿元、47.02亿元、39.57亿元、38.33亿元和18.14亿元。

可以看到,在股票型ETF中,除了热门主题的科技类ETF外,宽基ETF也获得资金的持续流入。

本周也表现出同样的趋势,Wind数据显示,3月23日,A股ETF净流入过百亿,其中,华泰柏瑞沪深300ETF净流入13.28亿元,南方中证500ETF净流入6.39亿元,华夏上证50ETF净流入4.87亿元,易方达创业板ETF净流入3.87亿元。

“的确,近期全市场头部宽基ETF均有较大金额的资金流,宽基ETF以机构投资者配置为主。” 华夏基金数量投资部总监徐猛对第一财经记者说。

同时,在疲软行情下,巨量“避险资金”也在扎堆涌入货币ETF寻求庇护,华宝添益和银华日利两只货币型ETF基金的单周成交额继续领先,上周成交额分别为472.29亿元、467.49亿元,是各类ETF基金中成交额排名前二的基金。

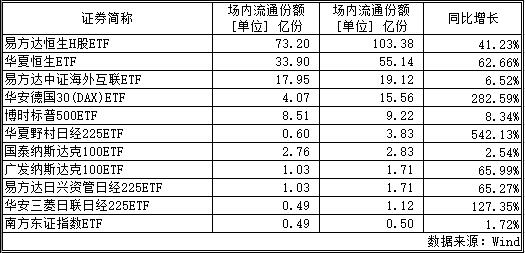

海外市场的急剧下跌,也使得风险快速释放。目前,不少资金开始着手抄底,Wind数据显示,截至3月23日,纳入统计的11只QDII-ETF,3月以来均呈现份额增长。

其中,布局德国市场的华安德国30(DAX)ETF本月以来份额增长了11.49亿份,截至3月23日总份额达到15.56亿份,较3月2日增加了11.50亿份,增幅达到282.59%。

布局日本市场的华夏野村日经225ETF份额3月份以来增长了3.24亿份,增幅达542.13%,华安三菱日联日经225ETF份额增长了127.35%,易方达日兴资管日经225ETF份额增长了65.27%。

布局美股的ETF中也均获得了不同程度的增长,如易方达中证海外互联ETF增长了6.52%、广发纳斯达克100ETF份额增长了66%。另外,两只港股ETF易方达恒生H股ETF和华夏恒生ETF分别增长了41.23%和62.66%。

暴跌是ETF惹得祸?

2004年12月,中国内地首只ETF产品华夏上证50ETF成立,标志着中国市场正式开启ETF时代,但直到2009年之后,ETF产品成立数量才开始有明显增长,尤其是去年,被称之为ETF全线爆发的一年,97%的ETF录得正收益,13只涨幅超50%,基金规模同比上涨59%达5991亿元,七成增量来自新发基金。

当然,相比美国,中国市场还存在很大的差距。

美国是全球第一大ETF市场,管理规模远远高于其他国家和地区,自2009年以来,美国ETF规模一直维持较高增长速度,尤其在2017年美国市场迎来显著的上涨行情,叠加ETF低费率优势,产品规模呈现爆发式增长。截至2019年底,美国ETF共2343只,总规模约4.25万亿美元,贝莱德、先锋、道富三巨头分享了全市场81%的份额。

“两个不同的市场,ETF基金呈现出同样的高速增长趋势,我认为主要还是和产品本身的竞争力相关,首先这是一个指数化投资工具,另外还在交易所挂牌交易,交易费用很低,投资透明度高,同时存在套利机制,定价合理,这种低成本、高效率、高透明度的特点,决定ETF相对其他类别基金产品的竞争力。”华宝基金量化投资部总经理徐林明说。

但ETF近些年的高速发展也带来了很大的争议,尤其是此次美股剧烈下跌,也有不少人把原因归结到了ETF指数基金的“助纣为虐”上。

但事实上,ETF从诞生时初衷就是为了避免加剧股市下跌而开发的。

招商证券研报认为,ETF的设立初衷就是为一些流动性较差的标的提供流动性,发挥市场的一个缓冲器的作用,避免股票直接承受抛售的压力,而从实际过往经验看,ETF产品也的确在高波动时期吸收了大量的抛售交易量。

根据美国市场经验,ETF往往是在波动更高的时期有更高的交易量占比,假设没有ETF,抛压就会直接落到标的本身,这对一些流动性较差的标的是更加致命的。

从数据来看,大多数ETF的交易行为都是在二级市场,而非一级市场,而投资者在二级市场的买卖,并不涉及底层股票的买卖,并不会带来所谓的抛售压力,只有推动一级市场的申赎才会对底层资产产生直接影响,虽然美股在过去几周经历了历史上最快的下挫,但从整体资金流向看,美国ETF却连续三周获得资金申购,尽管上一周整体ETF经历了一定规模的流出,但是主要是缘于债券型ETF的赎回。

也就是说,ETF更多情况下扮演的是一个价格接受者的角色,而不是来“砸场子”的。

国泰君安分析师朱人木认为,ETF并不会增加股市的风险:一是不带杠杆;二是规模相比股市还是微不足道;三是股票ETF种类具有分散性;四是持有人中有很多“稳定”的战略投资者;五是目前ETF的机制是股票申购赎回机制,本质只是股票打包在一起,ETF本身没有带来额外的买入力量和卖出力量。

“ETF其实是对资本市场起到了生态优化的作用,目前,大家对ETF还是有误解的,从投资行为来看,ETF呈现出比较逆向的特点,尤其是在市场下跌的过程中。”徐林明说。

如需获得授权请联系第一财经版权部:banquan@yicai.com