分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

随着越来越多的2020年上市公司一季度预告集中面世,疫情对各行业的影响也逐渐浮现,哪些行业受到冲击、哪些行业依然坚挺,最新披露的业绩数据勾勒出一幅一季度全景图。

Wind资讯统计显示,截至4月12日晚间两市已有1022家上市公司披露一季度业绩预告,其中创业板公司已全部完成披露。除两家公司对一季度净利润情况尚不确定外,共有686家上市公司预计一季度实现盈利,334家公司预计亏损。不过从预告净利润同比增长的下限来看,一季度有349家公司较上期有所增长,预喜比例仅有三分之一。

创业板由于强制性业绩预告披露规定,全部公司已于4月10日完成披露,对全行业的业绩更具有代表性。根据中信建投统计数据,创业板主要板块中的科技板块一季度利润增速平均值为-34%,制造业增速为-41%,资源品增速为-40%,均为受疫情影响较为严重的行业。与此同时,消费服务板块在此期间经受住考验,以66%的业绩增速领跑创业板,医疗保健也以-9%的较小跌幅表现稳健。

创业板增速下滑

一季度突如其来的新冠肺炎,让各行业的经济活动受到不同程度的影响。业绩预告的出炉,让不同公司和行业受影响的程度有了可量化的直观数据。

根据创业板有关规定,上市公司必须在4月10日前完成2020年一季报业绩预告的信披,截至目前803家创业板公司已披露完毕。中信建投统计显示,从预告类型来看,创业板预喜(预增、略增、扭亏、续盈)比例仅为34.13%,对比来看,2014-2019年一季度创业板预喜比例都在60%以上,可见今年创业板企业业绩受到疫情冲击影响较大。

从净利润的整体增速来看,创业板整体预告利润增速区间为-36%~-14%,均值为-25%。可比口径下,2019年全年增速为47%,2019年一季度增速为-15%。剔除温氏和乐视网之后,创业板预告利润增速均值为-35%,较2019年38%的增速下降明显。

从利润增速分布区间来看,创业板中41%的公司预告利润增速(采用均值,下同)小于-50%,约23%的公司预告增速在-50%~0%之间,总计64%的公司预告利润增速为负。从往年一季度情况来看,增速小于-50%的公司占比通常在20%以下,负增长公司整体占比不超过40%,由此可见,疫情给创业板上市企业的业绩带来了较大的负面影响。一季度预告利润翻倍的公司占比约为10%,也明显低于往年17%的平均水平。

“2020一季度受疫情影响,疫情防控、需求下降等因素给科技、制造、资源品带来较大的生产经营影响,创业板业绩下降明显。”中信建投策略团队分析称。

富利达基金管理(珠海)有限公司投资总监樊继浩对第一财经记者表示,从目前一季报的披露数据来看,绝大部分的行业都受到了比较大的影响。除了极个别的比如医疗器械、食品类的一些企业相对来说有一些收益之外,大部分的行业业绩都是同比下滑的,有些行业的下滑的幅度还是比较大的。

樊继浩表示,一季度业绩对股价的影响还取决于市场的预期,有些下滑的幅度在市场的预期范围之内,相对应的股价可能下跌不会太多;有些公司业绩下滑的幅度超过了市场预期,可能会有比较大的持续的调整。

大消费、医疗业绩坚挺

根据中信建投对创业板主要板块的划分,科技板块作为主力军预告利润平均值为-34%,较2019年全年增速137%的业绩下降较为明显。

科技板块中不同行业也较为分化,华泰证券策略团队分析称,分行业预喜率受疫情影响反转,去年年报预喜率靠后的科技制造业(如通信),2020年一季度预喜率居前,去年年报预喜率较高的中游制造板块行业(如机械、电新),在疫情和复工复产影响下预喜率靠后。

一季度增速受影响较为明显的板块主要是制造业和资源品,中信建投统计显示,制造业一季度预告增速为-41%,2019年增速为66%,降幅也较大。资源品一季度增速平均值为-40%,去年全年为-16%,业绩保持低迷并继续下滑。

尽管疫情的冲击是全面的,但大消费和医疗保健板块均体现出了不同程度的坚挺。中信建投认为,消费板块主要包括食品饮料、农牧、家电、轻工、休闲、纺服、商贸等行业,2020Q1/2019年利润增速分别为66%/95%,增速下降,但仍保持较快增长。消费板块利润主要来源于必选消费,包括农林牧渔和食品饮料,农牧受益于猪价高位运行,业绩增速提升明显,食品饮料利润同比基本持平。

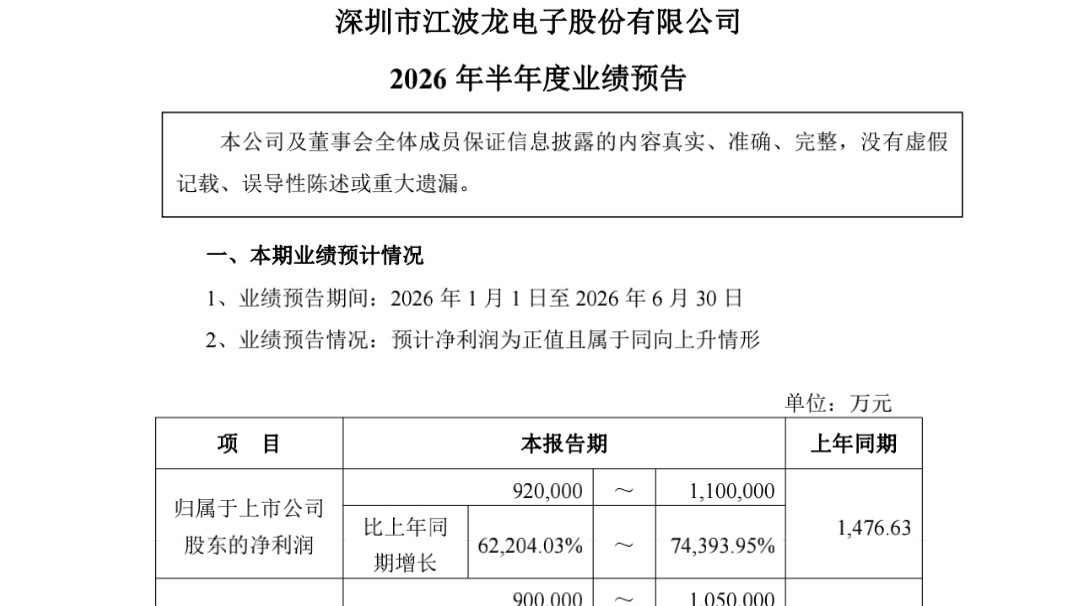

从当前业绩预告的企业来看,农林牧渔龙头企业表现突出,温氏股份净利润在18.92亿-18.97亿元区间,超越迈瑞医疗、宁德时代等成为一季度创业板冠军,牧原股份预告净利润在40亿-45亿元区间领跑所有上市公司一季度业绩,新希望、正邦科技等一季度净利润也在10亿元上下。

医药行业同样在一季度表现突出,公募基金一季度业绩前十均由医药主题基金包揽,二级市场强力表现的背后有业绩的支撑。据中信建投统计,创业板医疗保健板块2020Q1/2019年利润增速分别为-9%/2%,增速小幅转负,但总体降幅较小,主要是受益于医疗器械子行业业绩的相对稳健。

樊继浩分析称,相对来说,电子、机械、传媒、通信、食品、医药等行业的一些上市公司的业绩相对表现比较稳健,甚至部分电子类的业绩还是超过市场预期的,很多公司的业绩都是大幅度增长,订单也是比较饱满。

业绩对于机构的仓位调整也有一定影响。平安基金二季度策略报告表示,中长期来看,中国市场消费升级与产业升级潜力较大,国际比较中具备较多有利条件。当前海外疫情升级,中国政策积极应对预期较高背景下,纯内需板块将持续具备较高的市场关注度和未来增长潜力。国内消费龙头普遍具相对较高的盈利增速预期,估值性价比较高。当前国内“稳增长”仍为经济政策的重要目标,消费板块整体具备较高配置价值。

樊继浩表示,目前更看好的是食品和医药类的上市公司未来的表现,可能调仓换股的话会往这两个方面去增加一些仓位。虽然电子和机械之类的表现也是不错的,但是对于更长周期未来的话,看得不是特别清楚。

“对于餐饮、旅游、航空等这些受疫情影响比较大,而且未来存在很大不确定性的这类公司,我们还是规避的,这些行业仓位会降低,往一些比较稳健的可预期的行业去集中。” 樊继浩称。

如需获得授权请联系第一财经版权部:banquan@yicai.com