分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

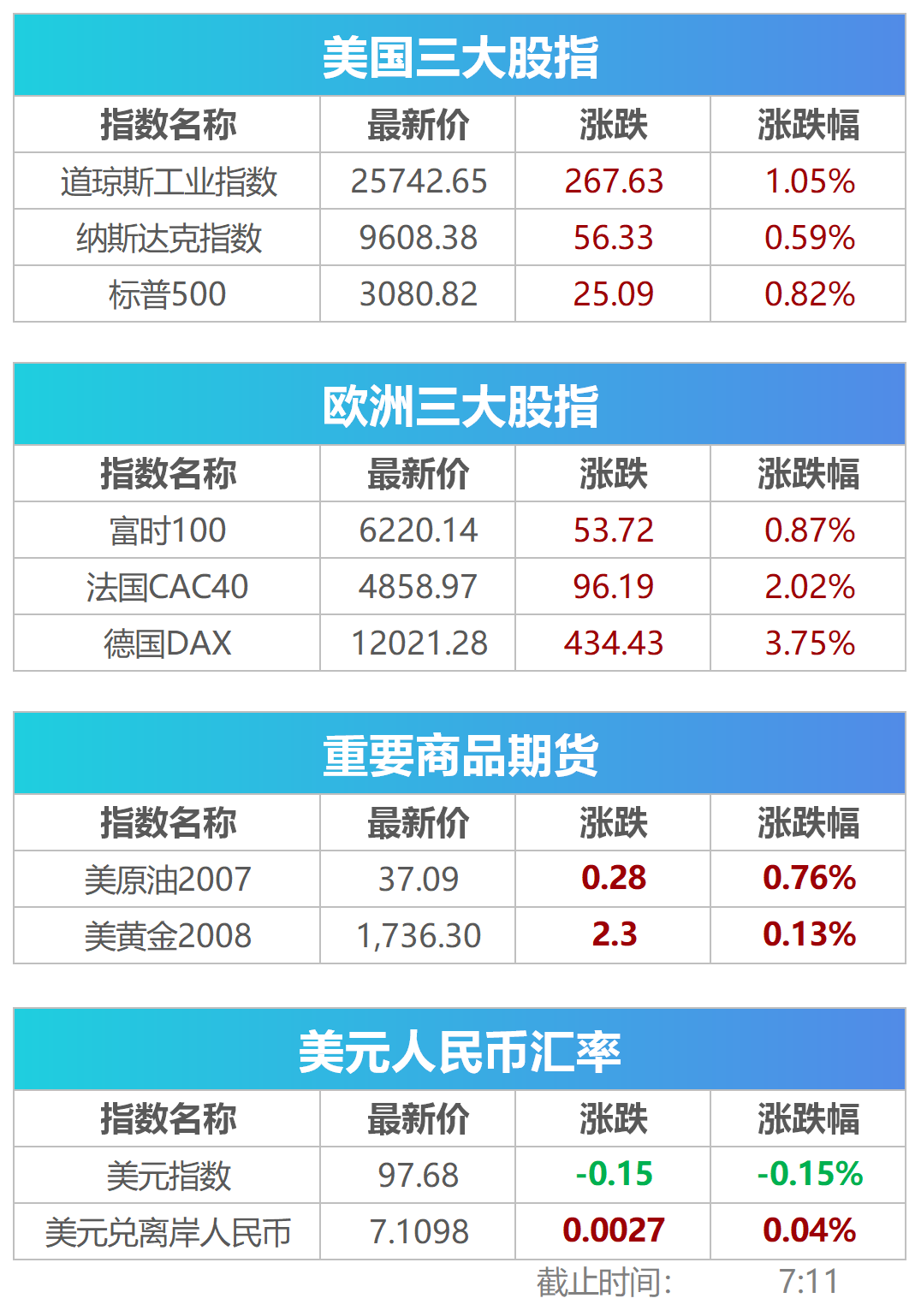

周二,美国股市全线上涨,虽然席卷全美各地的骚乱仍在持续发酵,投资者则仍然更聚焦经济重启所带来的活力。截至收盘,道指涨267.63点,涨幅1.05%,报25742.65点,纳指涨0.59%,报9608.38点,标普500指数涨0.82%,报3080.82点,自3月低点反弹40%。个股方面,美国大型科技股集体上涨,苹果涨0.46%,亚马逊涨0.06%,奈飞涨0.33%,谷歌涨0.52%,Facebook涨0.35%,微软涨1.14%;手枪制造商RGR涨超4%;中概股如涵涨超20%,瑞幸咖啡涨超14%,区块链股集体收涨,但涨幅大幅收窄,嘉楠耘智收涨17%,盘中一度涨超50%。

财经日历:

09:30 澳大利亚第一季度GDP

09:45 中国5月财新服务业PMI

13:45 瑞士第一季度GDP

15:55 德国5月季调后失业率、失业人数变动

16:30 英国5月Markit服务业PMI终值

17:00 欧元区4月失业率

20:15 美国5月ADP就业人数

22:00 美国4月工厂订单环比、5月ISM非制造业PMI

22:00 加拿大6月央行隔夜贷款利率

22:30 美国截至5月29日当周EIA原油、汽油、精炼油库存变动

► 中共中央政治局委员、国务院副总理胡春华近日在海南省调研自由贸易港建设工作。他强调,海关特殊监管区、经济技术开发区等园区是贸易投资政策的重要承载地,要充分发挥先行先试作用,积极承担压力测试等任务,积累高水平开放经验。要以提升贸易自由化便利化为核心,创新海关监管方式,提升监管效能。要做好产业规划,引入好项目,培育大项目,加快一体化平台建设。要积极打造综合保税区等新的开放平台,加强口岸基础设施建设,加大信息化系统和科技装备投入力度,提升服务能力。要坚持风险防控底线,有针对性地制定细化应对方案,完善风险预警快速反应机制,精准高效打击走私活动。

► 人民银行副行长、国家外汇管理局局长潘功胜在央行媒体新闻吹风会表示,两项新的政策工具和现有的货币政策工具、降息降准政策工具并不矛盾。无论从性质上和规模上都谈不上量化宽松(QE)。中国和国际上其他一些发达经济体比较,中国的货币政策工具的空间还是有的,仍然处于常态化的货币信贷政策的范畴里面。

在经济下行压力比较大的情况下,银行的信贷资产质量受到影响也是必然的。不光中国如此,国际上很多国家也是一样,美国也是一样。我国的金融体系、银行体系对风险的抵御能力还是比较强的,在一季度末银行体系的拨备覆盖率是183%,应该说对银行自身有比较强的能力来消化可能产生的资产质量的恶化。同时,人民银行、银保监会也要求商业银行在加大对企业让利的同时,用现有的财务资源加大拨备的储备,加大不良资产的核销和处置能力。前面讲的183%到一季度末的存量,同时我们要求在今年未来的三个季度商业银行需要加大拨备提取。为防止今年、明年甚至后年信贷资产质量下降,我们要做好准备。

► 国家发展改革委、交通运输部发布《关于进一步降低物流成本的实施意见》。降低公路通行成本,结合深化收费公路制度改革,全面推广高速公路差异化收费,引导拥堵路段、时段车辆科学分流,进一步提高通行效率。降低铁路航空货运收费,精简铁路货运杂费项目,降低运杂费迟交金收费标准,严格落实取消货物运输变更手续费。加大中央预算内投资、地方政府专项债券对国家物流枢纽、国家骨干冷链物流基地等重大物流基础设施建设的支持力度。引导银行业金融机构加强对物流企业融资支持,鼓励规范发展供应链金融,依托核心企业加强对上下游小微企业的金融服务。培育骨干物流企业,鼓励大型物流企业市场化兼并重组,提高综合服务能力和国际竞争力。培育具有较强实力的国际海运企业,推动构建与我国对外贸易规模相适应的国际航运网络。

► 深圳市人大常委会发布关于《深圳经济特区个人破产条例(征求意见稿)》公开征求意见的公告。《征求意见稿》指出,当债务人不能清偿到期债务时,单独或者共同对债务人持有五十万元以上到期债权的债权人,可以向人民法院申请对债务人进行破产清算。

► 深交所党委召开党委(扩大)会议指出,一是高质量完成创业板改革并试点注册制。二是加大对实体经济支持力度。三是主动融入粤港澳大湾区、中国特色社会主义先行示范区建设。四是不断提高依法治市、依法监管能力。

► 香港交易所宣布,将于2020年6月8日推出以美元和离岸人民币(香港)计价的白银期货合约,进一步丰富旗下大宗商品衍生产品种类。新推出的白银期货合约与香港交易所已有的黄金期货合约相似,合约月份包括现货月及后续11个日历月,并以实物在香港交割。香港交易所将豁免新产品首六个月交易的交易费及结算费,在此期间也免收证监会征费。

► 今年以来,已经先后有ST锐电、天广中茂、*ST美都、神雾环保、盛运环保等先后触发面值退市,*ST天宝6月2日成为又一只面值退市股。除上述已经在退市或锁定退市的,6月2日收盘还有*ST银鸽、*ST兆新、*ST金洲、*ST中天、*ST节能、*ST飞马、*ST鹏起等7只个股股价低于1元面值,也走在了面值退市边缘,岌岌可危。

► 寒武纪于3月26日进入科创板“考场”,经两轮问询后快速过会,历时68天,刷新了科创板审核速度。公司是国际上为数不多能全面系统掌握智能芯片及其基础系统软件研发和产品化核心技术的企业之一。A股公司中,科大讯飞(002230)持有寒武纪1.19%股份;龙宇燃油(603003)子公司通过私募基金向寒武纪投资约4950万元。

► 近期,欧洲增值税优惠及法国德国补贴陆续落地,望刺激电动车需求快速增长。随着需求爆发及大众、奔驰等车企的重磅投入和加速转型,欧洲新能源汽车发展将应迎来全面提速。A股公司中,凯中精密(002823)、均胜电子(600699)。

国盛证券:从技术上分析,周一A股大涨,突破了30日内均线压制,扭转了前期市场的颓势。但不足之处在于,一是年线2920尚未有效突破;二是热点尚不够集中。后市大盘能否形成新的上涨趋势,还要关注关键压力位及热点问题。周二市场缩量窄幅震荡,缺乏方向感,区间震荡格局尚未有效打破。

中原证券:建议投资者继续观察未来几天成交量依然热点的变化情况,如果缺乏成交量以及领涨热点的的配合,沪指突破2900点上方的难度依然较大。关注政策面,资金面以及外盘的变化情况。预计沪指短线小幅震荡的可能较大,创业板市场小幅整理的可能较大。短线关注电子科技,商业百货以及安防设备等板块的投资机会,中线建议继续关注部分低估值绩优蓝筹股的投资机会。

► 商务部披露,5月25日至31日生产资料市场价格与前一周持平。钢材价格略有上涨,煤炭价格以涨为主,有色金属价格略有波动。成品油批发价稳中有降,其中92号汽油、95号汽油价格均保持平稳,0号柴油价格下降0.6%。

► 在5月被券商调研的340只个股中,有200只个股5月股价上涨,占比达58.82%,剔除新股后,平均涨幅超过12%,远远高于A股三大股指当月涨幅。

► 根据中国汽车工业协会统计的重点企业销量快报情况,5月汽车行业销量预计完成213.6万辆,环比增长3.2%,同比增长11.7%,1-5月汽车行业累计销量预计完成789.6万辆,同比下降23.1%。

► 好买基金发布的公募基金仓位测算周报显示,5月25日至5月29日,公募偏股型基金(含股票型和标准混合型两类)小幅减仓1.41个百分点,截至5月29日收盘时的仓位水平为72.05%。

【品大事】

中国太保:发行GDR并在伦交所上市获证监会批复

圣济堂:再次公开挂牌转让桐梓化工100%股权

盘江股份:拟8.56亿元收购盘南煤炭公司54.9%股权

中国恒大:5月合约销售额602.2亿元 同比增长12.5%

南京银行:与江苏省烟草公司签订战略合作框架协议

*ST天宝:存“面值退市”风险

滨江集团:23.47亿元苏州市吴中区拿地

荣盛发展:5月签约金额同比增长40.55%

银龙股份:公司碳基研究院致力于碳基材料的研发 目前尚未参与碳基半导体材料的相关业务

*ST云投:撤销退市风险警示 实施其他风险警示

中铁工业:参与设立中铁合肥新型交通产业投资公司

新华医疗澄清:不存在营业收入虚增等事项

亚泰集团:拟30亿元转让吉林亚泰医药产业园等资产

【签大单】

岭南股份:联合中标16.08亿元水污染综合治理工程项目

棕榈股份:中标两项目 总投资额30亿元

天永智能:中标6168万元上汽集团采购项目

三钢闽光:21.52亿元收购罗源闽光100%股权

【再融资】

东方集团:拟发行总额不超过40亿元公司债券 用于补充流动资金、偿还债务

中海达:拟定增募资不超9.8亿元 助力北斗产业发展

【增减持】

迈为股份:苏州金茂拟继续减持公司不超5%股份

华泰证券:已累计回购股份4072万股 耗资超7亿元

西部创业:信达资产拟减持公司不超2%股份

透景生命:纽士达创投计划减持公司不超3%股份

安车检测:华睿德银等拟减持公司4.11%股份

如需获得授权请联系第一财经版权部:banquan@yicai.com