分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

新冠肺炎疫情导致全球金融市场巨震,开放中的A股也在今年3月经历了波动洗礼。但此次,中国股市成了全球动荡下意料之外的“稳定器”。

经历了开放中的波动后,海外资管机构对A股的配置意愿持续上升,国际指数公司也将观望后续的纳入事宜。2019年9月,标普道琼斯新兴市场指数以25%的纳入因子纳入A股(占7%的市值权重),占比已不小。

中国股市此次表现具有韧性,不过未来仍需警惕外部冲击的溢出效应,尤其是部分板块营收的海外敞口较大。此外,若要进一步吸引外资,当前两大问题至关重要——对于风险对冲和衍生品工具的获取、陆股通的交易假期安排。标普道琼斯指数例行于每年6月对包括中国A股市场在内的全球市场进行年度分类咨询,征求市场反馈意见,咨询结果一般于年底公布。

“安全港”A股仍需慎待外部冲击

比起一季度的全球市场表现,A股相对强劲的表现缓解了标普道琼斯新兴市场指数的跌幅,该指数一季度跌24.61%,但标普新兴市场除中国外BMI指数一季度跌幅则高达32.8%。中国股市成了全球动荡下意料之外的“稳定器”。

A股历来波动较大,但此次整体波动较小,美股此前的跌幅则因程序化交易、赎回等被扩大。此次,A股并没有延期开市或出现大面积停牌,因此也给海外投资者留下了不错的印象。一季度,中国市场跑赢其他新兴市场,标普中国A股BMI指数仅下挫9.9%,而标普新兴市场除中国外BMI指数下跌32.8%。

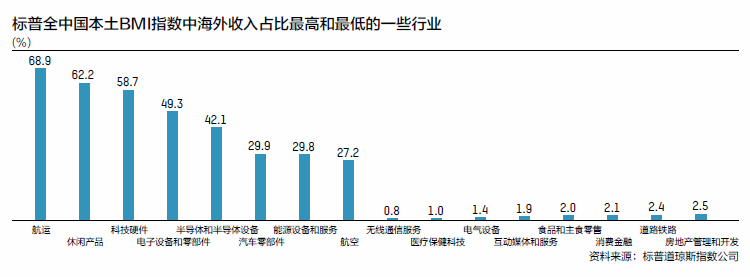

也正因如此,不少讨论称中国市场此次具备了“避风港”属性。不过,若全球经济陷入衰退,中国难以独善其身。后续也需要密切关注那些对海外营收敞口较大的板块,可能会承受一定压力。例如,在标普全中国本土BMI指数中,海外收入占比最高的行业包括:航运的海外收入占比高达68.9%,休闲产品62.2%,科技硬件58.7%,电子设备和零部件49.3%,半导体和半导体设备42.1%,汽车零部件29.9%,能源设备和服务29.8%,航空27.2%,等等。

不过,整体而言,在标普全中国本土BMI指数中,仅14.4%的中国公司营收来源于海外,这也意味着这些公司更受国内需求的影响。海外收入敞口最低的几个行业包括:无线通信服务0.8%,医疗保健科技1%,电气设备1.4%,互动媒体和服务1.9%,食品和主食零售2%,消费金融2.1%,道路铁路2.4%,房地产管理和开发2.5%。

此前有不少客户反馈,对于中国的互联网服务更有兴趣,疫情将影响实体零售,但相比之下,互联网零售有很大的优势,也很少会受到海外影响。

4月14日,国际货币基金组织(IMF)预测2020年全球经济增长率降至-3%,与1月的预测相比下调幅度高达6.3个百分点,并将此次疫情称为“大封锁”,并认为这是“大萧条”以来最严重的经济衰退,远超2008年金融危机。当前全球财政刺激高达8万亿美元。但不同于2008年金融危机,中国此次防控及时,因此刺激政策相比2008年和当前的其他海外主要经济体更为保守,3月PMI数据出现反弹,4、5月仍维持在荣枯线以上,投资者目前也在关注后续的政策和经济数据。

衍生品和假期风险问题须留意

经历了此次剧烈波动,海外客户对于对冲工具的需求提升,且陆股通交易假期的不同也导致基金调仓、应对赎回存在一定挑战。

就假期问题,目前沪/深港通只能在两地市场均交易的日子才开放,日后会否调整是各界一直关注的问题。此次的剧烈波动将节日假期不同的风险放大,尤其是A股在此前春节期间休市。假期不同不利于外资基金的风险管理,加之中国假期较长。鉴于A股在海外基金的全球投资组合中,若出现赎回,假期不同将导致操作出现问题。但就目前而言,这一问题尚待更易操作的解决方式。

此外,波动也放大了风险管理工具缺失的问题。若相关事宜获得监管层批准,标普道琼斯指数方面也乐于参与相关对冲工具的指数设计。

此外,我们也需要考虑更深层次的问题。首先,一个有效的对冲工具需要参与者多、交易量大、流动性好,如果盲目推出衍生工具,但对冲需求不足,届时推出很多指数对冲工具也可能无法起到有效的风险管理效果。其次,我们还需要考量,中国股市的哪一个板块或指数群体的风险对冲需求更大,进而针对需求来设计指数产品。

年度咨询评估A股纳入事宜

事实上,自2013年以来,中国A股就作为标普道琼斯年度国家分类咨询的一部分,对中国A股的纳入进行分析和审核。我们每年都会向机构投资者征询意见。直到2018年,随着互联互通机制不断完善,外资也对A股产生越发浓厚的兴趣,大家觉得纳入的时机已经成熟。A股于2019年9月正式被纳入标普道琼斯新兴市场指数,

值得一提的是,近期市场对于国际指数公司会否进一步扩容有许多猜测。就标普而言,鉴于A股目前在新兴市场指数的占比已不小,且投资者获得中国的敞口也并不一定要通过A股(香港市场、美国等有众多中概股),因此海外客户目前并没有很急迫的需求来大幅扩大对A股的纳入因子。至于在未来何时会进一步扩容,具体仍然取决于每年的咨询结果。

(作者系标普道琼斯指数研究部亚太区主管)