分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

A股叩关3400点, “健康牛”行情迈向何方

第一财经 2020-07-07 22:47:42

作者:张苑柯 ▪ 止水 责编:计亚

{{aisd}}

AI生成 免责声明

井喷、普涨、高开、震荡、再冲高、回落,7月6~7日A股两市的表现,连电视剧都不敢这么拍。尽管过程跌宕起伏,但随着7日收盘三大股指仍悉数收红,市场氛围高涨。

几乎所有的数据都在表明,牛市来了。

7月6日指数全面上涨,上证指数上涨5.71%,报收3332.88点,创下两年来的新高,7日又上涨0.37%,盘中一度升至3407点。资金跑步进场,连续4日成交额突破万亿元,北向资金连续4个交易日净流入,更有券商APP出现短暂迟滞、堵单的情况。

一时之间,“牛市已至”风声大起,投资者直呼已等待太久。与2014年那场“改革牛”的市场行情相比,这一次被冠以“健康牛”、“全面牛”、“结构牛”等各种名义的市场行情,将会如何演绎、如何收尾?

市场有观点认为,这一次牛市与往年不同,较为“健康”。多位分析师对第一财经记者表示,此次上涨节奏依旧太快,一定会调整。并且,虽刺激上涨的因素有所不同,但上涨节奏过快也会导致未来的市场波动增大。

时隔近6年,这一次上涨是否与众不同?牛市坐稳了吗?

杠杆工具升温

纵观两日市场整体表现,先沪强深弱,后沪弱深强。由券商板块发动,银行等金融板块接棒,带起煤炭、有色金属、半导体、消费电子、白酒、新能源车等板块悉数接棒引领三大股指展开攻势。

截至7日收盘,沪深两市成交额达1.7万亿元,这已经是连续第二个交易日突破1.5万亿元。不过,市场的波动已明显加剧,发动本轮行情的券商板块出现分化,大金融板块不再活跃。

上证综指止步五连阳、分级基金创业板B尾盘跳水跌停、创业板冲高回落等数据都表明,“井喷”式上涨后波动已明显加剧。具体来看,“复苏牛旗手”券商板块深回调,呈现分化;白酒板块则再次表现活跃。

一位公募基金经理对第一财经记者表示:“这轮行情的上涨由多方面因素推动,包括经济缓慢复苏、PPI触底回升、部分A股中报盈利增速企稳向上、资金面宽松、疫情防控对市场信心的提振等。本周首个交易日的大涨不会是常态,市场在短期拉升后,沪指已面临短期上行阻力。若在早盘开盘时追高,套牢的风险较大。”

上海证券投顾赵晓历分析认为,“目前机构的仓位应该比较重,场内的获利盘在大涨后也有获利回吐的需求,总体来看,本周指数再大幅上行的阻力较大。即使在全面牛市的行情,也极少能看到像6日这样的大涨。眼下,暂未披露中报预告的企业业绩增长还有待确定,而上半年重点投资医药也有收网获利的趋势。回调一定会来且就在近期。”

纵向比较来看,市场的成交额已然急速放大。上周五,18个分级基金B出现涨停,两融余额攀升超1.2万亿元,远期股指期货合约的贴水大幅缩小。这一切都说明杠杆工具迅速升温,市场风险偏好正在变高。

与此同时,牛市风向标之一的券商也纷纷启动,证券板块呈爆发式上涨,券商类的ETF表现突出。7月6日,国泰中证全指证券公司ETF(512880)收盘涨停,全天成交82.5亿元,换手率为33.95%;华宝中证全指证券公司ETF(512000)成交31.8亿元,换手率为22.69%。同日银行ETF盘中封死涨停,资金净流入近5亿元,单日成交额超12亿元,均创该ETF上市以来新高。

Wind资讯数据显示,北向资金连续三个交易日流入量超过百亿,7月6日净买入136.52亿元,7月以来累计流入量已达到439.61亿元,北向资金净买入金额以中国平安、格力电器、贵州茅台、恒瑞医药等蓝筹股居前。

另一方面,央行继续暂停逆回购,净回笼资金1800亿元,这是央行自6月29日以来连续第六日暂停公开市场逆回购操作。市场主力资金呈现净流入,沪深300成为主力资金驱逐目标。

将数据与2014年底的牛市横向比较也是“牛味”十足。

2014年底股市涨幅渐起,2015年一季度继续高歌猛进,股民入市积极。2015年仅3月23~27日单周A股新开户数就达到166.92万户,创下2008年以来新高。一季度银证转账保证金净流入6143亿元,融资融券余额也不断创出新高,3月份更是呈现加速之势,3月融资余额超过1.5万亿元。

此次股市上涨,也伴随着开户数的直线上升。中国证券登记结算公司数据显示,2020年2月新增投资者数量为89.54万户,3月出现明显拐点,翻倍至189.12万户。此后投资者入市情绪持续上涨,4月和5月分别新增164.04万户及121.41万户。

多位上海券商营业部人士对第一财经记者表示,自上周五至今,开户数量明显增长,至少是平日的2~3倍。多家券商APP及互联网金融数据服务商当日均出现了交易缓慢、卡顿现象。

此外,从期货成交量上也可看出端倪。记者查阅Wind资讯数据发现,2020年2月起,沪深300指数期货月成交量显著上升。2月共计交易约243万手,较1月148.5万手上升63%。3月开始继续放量,单月成交上涨至226.8万手。

这一现象与6年前极为相似。2014年11月,沪深300指数期货成交量从1500万手左右水平上升至2212万手,12月即刻翻倍至4549万手。

记者梳理对比股市成交量、成交金额、融资融券等多个数据的变化也可以看出,牛市启动之势早已埋下伏笔。

警惕波动

与2014年相比,此番牛市前期表现虽有异曲同工之处,但当前A股市场的环境已然不同,资金“发力点”也有所差异。

兴业证券首席策略分析师王德伦对记者表示,从市场交易的角度来看,近期市场运行状况杠杆情况明显要优于2014年。2014~2015年,融资融券、并购重组等政策放松,杠杆资金将A股推向牛市。

而对比现在来看,A股两融交易整体平稳,融资融券余额保持1万亿元附近,占A股流通市值约2%,两融日交易日占A股日交易额约10%。同时,经历了金融供给侧改革,资管新规出台后,全市场的杠杆水平明显较2014年更为健康。

王德伦进一步称,从市场资金的角度来看,我国股票市场的生态正在改变,更好服务实体和经济转型。A股监管部门正在积极推动我国上市公司现金分红制度的发展,2019年A股分红派发金额首次超过万亿元,分红规模每年稳步增长。回购等制度迎来放松,2019年实施和完成回购的金额超过1200亿元。整体融资规模也逐步恢复增长,但较以往更为健康,服务更多实体企业,是为经济转型需要的方向企业而服务,市场IPO和再融资的量较2015年更小一些。市场正在逐步实现正向的资金循环,投资者逐步享受到优质企业增长的红利。

华鑫证券首席策略分析师严凯文也对记者表示,2014年与2020年两次股市上涨的驱动因素其实差不多,都是充裕的流动性配合低利率环境,但上述因素“启动”的逻辑却不同。

比如,流动性的来源不同。“2014年的流动性驱动因素来自于伞形信托、民间配资等场外杠杆资金,而此次的流动性是银行间和民间储蓄主动‘搬家’,市场的隐形杠杆倍数相对有限。”严凯文表示。

实际上,对比两次大涨的节奏发现,2014年底券商大涨时股民并未能即时反应;这一次,从市场结构的角度来看,A股机构投资者在近几年取得了明显的发展。截至2020年一季度,机构投资者持股市值占A股流通市值(剔除一般法人)的约30%,机构投资者的持股更加稳定、交易风格更加稳健,平均换手率明显弱于散户。机构投资者和海外资金比重上升,资金偏好向蓝筹股倾斜。

另外,此次的外资入市比重明显不同。“海外资金累计净流入已经达到一万多亿元,这是没有想到的事情。”严凯文称。

前海开源基金首席经济学家杨德龙则认为,外资比例虽然比2014年大,但与A股一日万亿成交量相比,外资日入百亿资金并不能成为主流,也不是主要刺激上涨的因素。他表示,当下央行实施的低利率宽流动性的政策环境保持了较充裕的市场流动性,给了股市走强的基础。而房住不炒的调控政策下,居民储蓄寻找新的出口,大量居民通过买入基金来入市。从估值、资金推动力、成交量等各方面来看,目前股市尚不到泡沫期,尤其是场外配资受到严格控制的情况下,目前A股处于“健康牛”。

值得注意的是,多位受访者纷纷对记者表示,要警惕牛市之下波动加大。

“这样涨肯定是不健康的。”交银国际董事总经理洪灏对记者表示,此次的“牛”虽是“价值牛”,考虑到机构仓位已然较重,未来的波动会加大。

王德伦也表示,短期来看,部分板块估值升至历史高位,行情过后积累了一定的获利盘等,可能会对市场带来一定的压力,投资者也需要做好相应的准备。

严凯文提醒,目前许多蓝筹的估值和价格都已较高,考虑到疫情发展,若未来业绩没有明显改善,蓝筹股上涨逻辑会逐渐脱离基本面,转为社会流动性驱动,这其中存在一定风险。“如果资金因为怕踏空,不管股价是否已经过高就跑步进场,短期容易进入流动性枯竭的状态。”严凯文进一步解释称,前期资金进入后都在等高点卖,而后期资金看到涨速过快都在等回调,买方诉求大于卖方诉求,就形成了短期的流动性枯竭。

值得注意的是,许多公募仓位已经“打满”,强调相对收益的属性使得公募有理由“见好就收”。因此,公募往往会选择在左侧,也就是在指数上涨到最高位前开始分批出货,以保证“落袋为安”。

“一个成熟的左侧交易者,在触发卖出信号时不会考虑是否还会上涨,首先要做的就是保证所持股票能顺利卖出,目前已经可以看到公募‘出货’的迹象。”多种因素叠加,严凯文认为未来的波动风险不容忽视。

前述公募基金人士表示:“虽然今天(7日)整体的波动较大,但未出现资金涌入单个概念板块的现象。多个板块轮动涨停,显示出资金较好的流动性。短期来看,两市会迎来一定程度的调整,或是震荡上行,普涨的情况很难再出现。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

专人炮制成本不足百元、游资量化共舞,谁在股市谣言利益链中获利?

一条“专人炮制、截图传播、自媒体放大、游资点火、量化套利”的灰色产业链已然成型

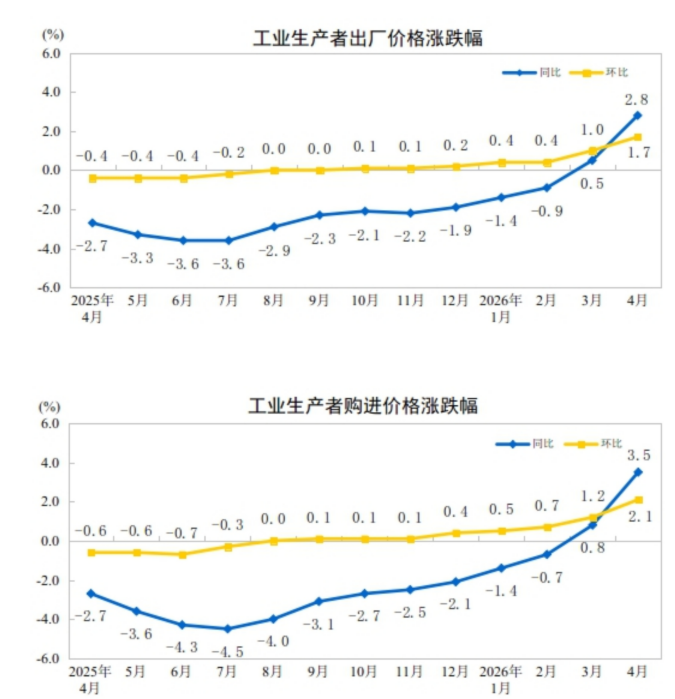

国家统计局:4月份工业生产者出厂价格同比上涨2.8% 环比上涨1.7%

国家统计局:4月份工业生产者出厂价格同比上涨2.8% 环比上涨1.7%

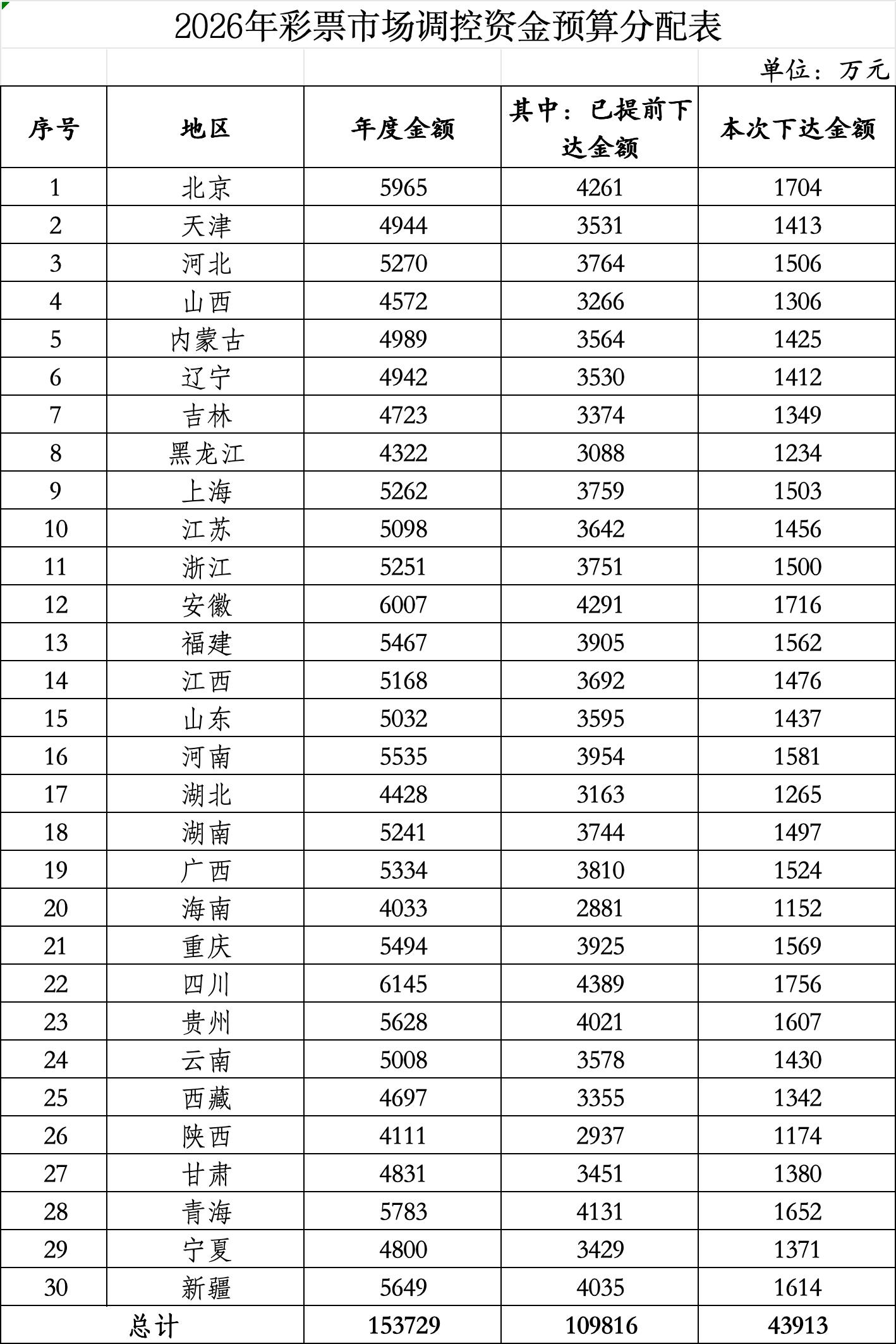

财政部发布关于下达2026年彩票市场调控资金预算的通知

财政部发布关于下达2026年彩票市场调控资金预算的通知

喜临门子公司1亿资金“不翼而飞”,牵出多重治理漏洞

业内人士称,公司年报内控审计将受到市场关注

到手5.7万要还7.7万,起底变相“车抵贷”高收费陷阱|金融3·15

名义上是租赁,实则是变相高息贷款。