分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

收盘丨沪指失守3200点,创业板指跌6%

第一财经 2020-07-24 15:11:50

作者:一财资讯 责编:漆辛夷

{{aisd}}

AI生成 免责声明

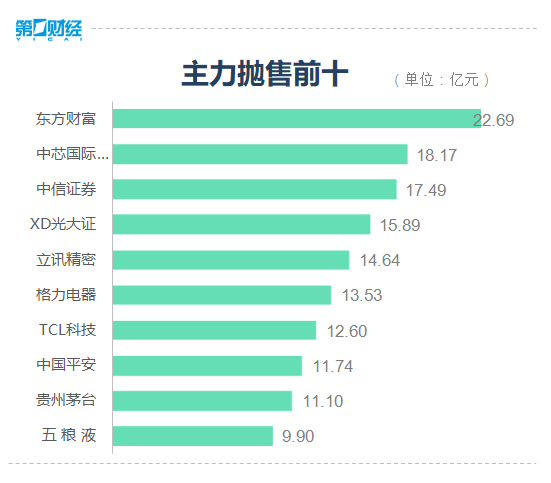

7月24日,两市持续走低。截至收盘,沪指跌3.86%,深成指跌5.31%,创业板指跌6.14%,科创50跌7.02%。两市交易额超1.3万亿,北向资金净流出超165亿元。

盘面上,早盘表现强势的板块午后集体走弱,无人机概念股仍保持多股涨停,通裕重工、华昌达、金通灵等9股涨停;军工股尾盘跳水,中国海防、海天防务超8%;种业股大面积飘绿,仅万向德农、登海种业、丰乐种业上涨。

券商股跌幅居前,全线飘绿,光大证券、财通证券、中泰证券3股跌停;免税店概念多股跌停,众信旅游、中国中免、王府井等跌停。

【机构观点】

天风证券:上半年受疫情冲击,资产质量承压,叠加金融系统让利压力大,预计上市银行中报业绩或明显承压,可静待中报落地后布局。低估值与经济反弹共振,支撑银行板块估值合理修复。个股方面,我们主推低估值且基本面较好的平安银行、光大银行、兴业银行,关注成都银行、长沙银行、江苏银行、常熟银行、张家港行、招行等。

华泰证券:2020年二季度公募基金持仓数据显示地产股仓位环比下降0.89个百分点,延续一季度低配格局。公募资金减持行业龙头,继续增配成长型房企和优质物管公司。因城施策环境中,政策边际变化对板块影响相对更小,市场更加关注优质公司的成长动力,而成长性的延续、充裕的业绩储备、平稳的发展预期将进一步强化优质房企的估值优势和配置价值。

广发证券:共同基金正成为金融系统的新热点。国内资产管理行业面临内外部变革,即将迎来全新发展机遇以及多元化良性竞争的新局面。其中公募基金行业整体发展迅速,产品结构有望完善。深度布局公募基金行业的券商将多维度受益。

如需获得授权请联系第一财经版权部:banquan@yicai.com