分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美的集团现13.62亿元大宗交易 机构买入近9亿元丨热公司

第一财经 2020-09-02 17:08:49

作者:一财资讯 责编:丁源

{{aisd}}

AI生成 免责声明

9月2日,美的集团成交多笔大宗交易,其中中金财富证券平潭西航路证券营业部卖出13.62亿元,成交价68.12元/股,较今日收盘价折价约4%。买方方面,机构席位买入8.86亿元,国泰君安上海江苏路买入4.78亿元。

8月30日,美的集团发布了2020年半年报。上半年美的集团实现营业收入为1390.67亿元,同比下降9.56%;实现净利润为139.28亿元,同比下降8.29%;实现扣非净利润为134.57亿元,同比下降7.55%。

尽管业绩略降,但其主要家用电器所占国内市场的比例均有了不同程度的提升。其中家用空调产品的全渠道市场份额提升明显,线上市场份额为 36.5%,全网排名第一,线下市场份额为33%,排名第二。

根据半年报,美的集团上半年应收账款同比增加38%,主要系渠道变革及海外疫情影响所致。

针对美的半年报,多家券商近期发布了该公司的相关研报,并给予公司“买入”评级。

国盛证券表示,公司Q2收入环比改善,海外表现超预期。展望下半年,地产竣工支撑、前期需求补偿释放等因素带动销量企稳回暖,预计公司下半年增长良好。同时,常态化多层次激励机制持续激发公司经营活力。2019年公司回购股票31亿元,分红111.31亿元,分红率46%,展现了优异的股东回报机制。对美的集团维持“买入”投资评级。

光大证券指出,公司复苏节奏领先行业,经营指标持续靓丽。在疫情+价格战等外部因素压制下,公司单季表现仍不乏韧性。得益份额的稳步提升,单季营收同比+3%,归母净利同比+1%。渠道效率领先使得行业价格竞争几乎未对公司盈利能力产生影响,基本面复苏节奏领先行业。现金流、周转率的持续提升更应证了公司的良好的经营质量。当前股价隐含远期分红+回购回报仍在3%以上,叠加业绩增长预期,持有年化回报依旧接近20%左右,维持“买入”评级。

值得注意的是,美的近期曾陷“燃气灶爆炸”风波。

8月20日,微博认证为知名IT与知识产权律师赵占领发布微博称,自己购买的美的燃气灶才使用不超过十天就突然爆炸,要求美的必须给出正式的调查处理结果。

对此,美的方面回应,已在8月22日退货退款,并展开全面自查,美的委托了第三方机构进行权威检测,目前机器尚在运输途中。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

连板股追踪丨A股今日共102只个股涨停 这只电力股4连板

电力板块京能电力4连板。一图速览今日连板股>>

新一轮上海家电以旧换新、数码和智能产品及自主品类购新线上补贴活动即将开启

消费者可在规定时段内登录服务机构应用程序APP选择所需品类报名。

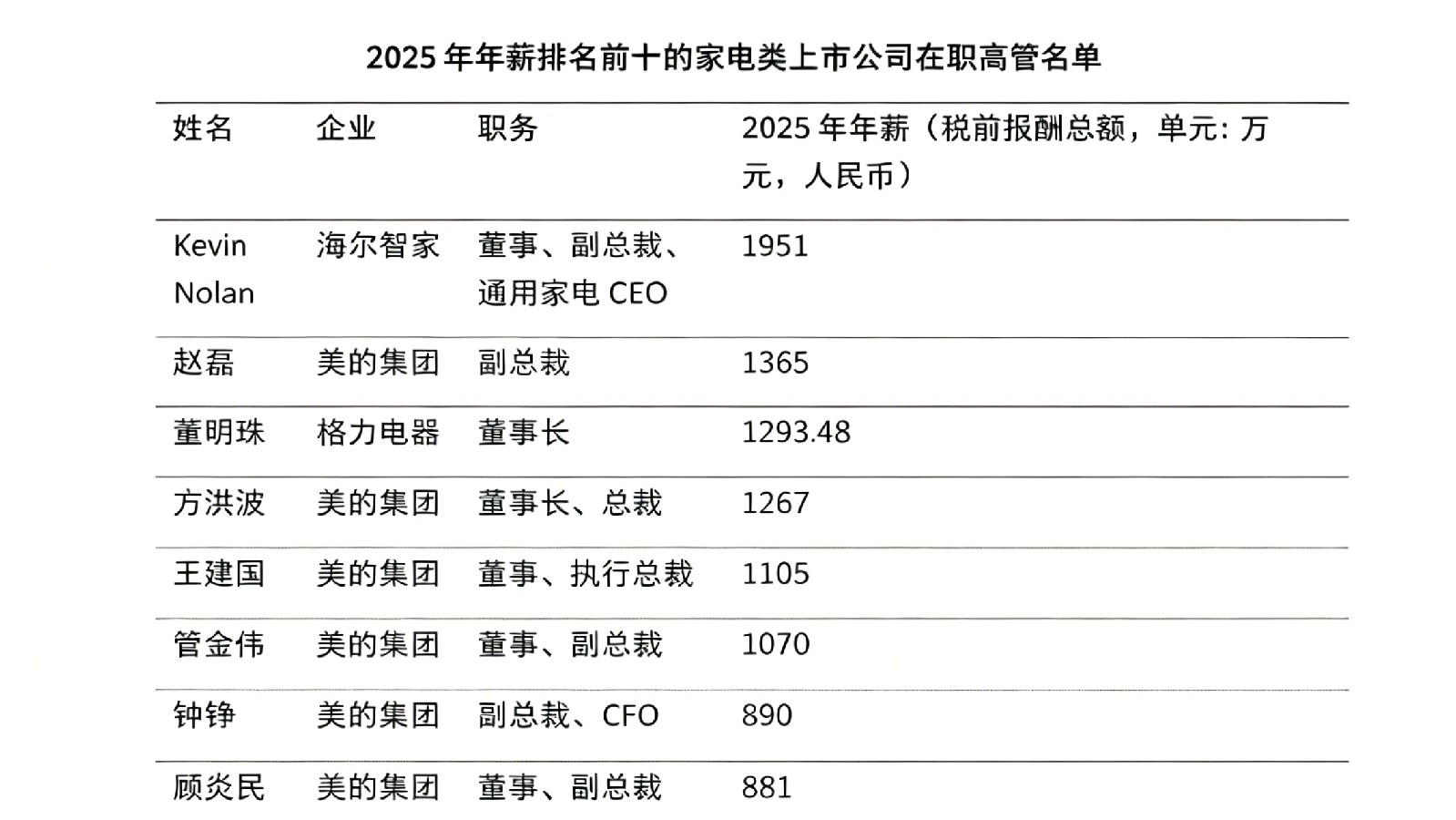

2025年年薪前十家电公司高管,海尔占首位、美的占六席、董明珠第三

进入2025年年薪前十家电类上市公司高管名单的相关企业的分红水平,也是行业领先的。

美的集团今年一季度净利润增长2%,业绩增速放缓

美的集团今年一季度的业绩受到大环境影响,计划将今年回购A股股份的用途变更为注销,同时拟聘请人工智能方面的专家担任独立董事。

格力电器去年量利双降,今年拟再分红逾百亿

格力电器如何稳住空调业的基本盘,并真正实现多元化业务和海外业务的突破,2026年仍然是考验。