分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

蚂蚁该值多少钱?蚂蚁集团商业模式及估值深度拆解!

图解金融 2020-09-28 14:36:52

作者:图解金融 责编:一财号

{{aisd}}

AI生成 免责声明

我们采用绝对估值和相对估值两种方法来估算公司的合理价值区间。需要注意的是,我们在后文中测算每股数据时,均按300.39亿股股本进行测算,该股本是招股书披露的发行后股本数量下限。

2.1 公司简介:为消费者和小微经营者提供普惠金融服务

3.1 从担保交易机制到一站式服务平台

4.1 收入端

公司未来利润增长取决于主营业务所在市场的空间以及竞争情况,前者决定了天花板,后者决定了公司的市场份额、定价以及费用率等的变化。我们先对市场空间进行展望,下一部分分析行业竞争情况。

6.1 所在市场竞争均较充分

7.1 中性情景下的盈利预测

-

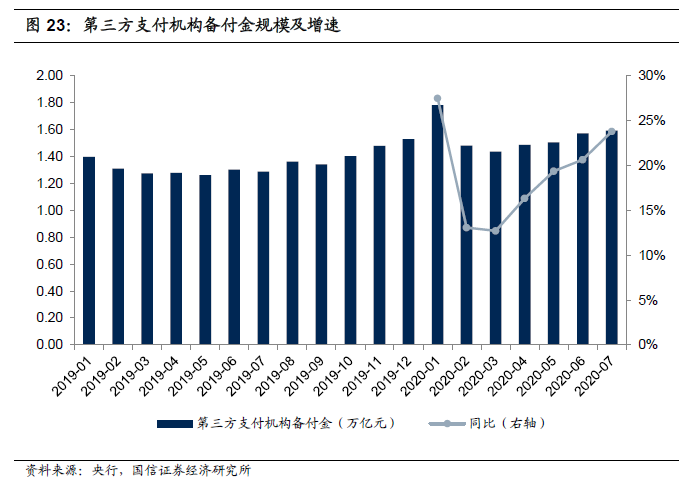

对于数字支付业务,考虑到数字支付渗透率提升、市场逐渐趋于成熟,我们预计后续增速将回落至20%以内,同时考虑到疫情对今年的支付规模增长产生暂时性冲击(后续假设同样会考虑这一点),假设未来三年支付交易规模同比增长16%、17%、15%;蚂蚁集团过去几年支付费率有所下降,主要是备付金集中缴存导致,今年开始央行向备付金账户支付利息,我们预计将有助于支付费率提升。另外考虑到2019年以来支付收入尚不足以完全覆盖交易成本和服务成本,而目前线下扫码支付费率存在一定的提价空间,假设未来三年支付费率逐步提升至0.049%、0.051%、0.053%;

-

对于微贷科技平台业务,我们在前文中预计这一市场有望维持15%~20%左右的中速增长,但考虑到蚂蚁集团市场份额已经较大且存在潜在竞争,预计后续增速会回落,我们假设未来三年促成的信贷余额同比增长18%、17%、14%,年增量在4000亿元左右,费率则假设维持在2.8%;

-

对于理财科技平台和保险科技平台业务,我们适当参考蚂蚁集团招股书引述的奥纬咨询对市场空间的研究结果,并结合前文分析,做出如下假设:1)假设未来三年促成的AUM增长率为40%、30%、25%,谨慎假设公司未来理财总体费率维持在0.60%的水平;2)简单假设未来三年促成的保费及分摊金额增长率分别为100%、50%、30%,总体费率分别为19%、18%、17%;

-

营业成本:1)公司近几年交易成本率有所提升,我们认为主要受备付金集中缴存后对银行议价能力减弱导致,这一影响在2019年已经充分反映,因此预计后续交易费率将企稳;2)服务成本率近几年不断提升,主要是公司加大线下支付业务拓展导致,未来仍有可能小幅上升;3)其他成本与支付规模的比例保持稳定。总体而言,考虑到线下支付占比提升,我们预计公司的营业成本率(营业成本÷支付规模)短期内可能小幅上升,假设未来三年分别为0.055%、0.056%、0.057%;

-

销售费用:随着支付宝MAU大幅提升以及支付市场格局渐趋稳定,销售费用率估计不会再大幅增加;但考虑到今年上半年受疫情影响销售费用率偏低,因此预计后续销售费用率将比今年上半年高一些,假设未来三年分别为10.5%(相当于假设今年下半年约为12%)、12%、12%;

-

管理费用(含研发费用):公司过去几年剔除许可使用费及软件技术服务费后的管理费用率基本稳定在13%左右,我们假设未来继续保持稳定;

-

实际所得税:公司近期实际所得税率受利用以前年度补亏等因素影响而偏低,我们认为随着公司盈利能力增强,所得税率将逐渐恢复至正常水平,估计未来三年实际所得税率分别为15%、18%、20%;

-

股本:按招股书测算的下限假设本次发行完成后股本增加至300.39亿股。

-

如前文所述,中性情景下我们假设未来三年促成的信贷余额同比增长18%、17%、14%;

-

乐观情景下,假设公司不受监管和法规变化因素影响,且考虑到公司促成的信贷余额维持良好的资产质量,尤其考虑到今年上半年疫情影响下其促成的消费信贷逾期90天以上贷款占比仅从2019年的1.05%升至2.05%左右且趋于稳定,而逾期率近几个月稳定在3%的水平,小微经营者信贷的资产质量表现甚至更好,展现出公司压力情形下的风控能力。这种情景下其促成的信贷余额可能维持高速增长,假设未来三年促成的信贷余额同比增长23%、27%、24%;

-

悲观情景下,假设由于公司促成的信贷余额较多,因此对银行业具有重要性影响,尤其考虑到随着规模扩大以及其他互联网公司进入该行业之后可能引发的共债风险等,导致公司对促成的信贷余额增长进行管控,假设这种情景下其未来三年促成的信贷余额同比增长13%、7%、4%。

估值的风险

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

AI Agent对消费行为与商业模式的底层颠覆

消费者作为自然人,存在不可突破的生物算力边界。人的工作记忆容量仅为4±1个组块,单位时间信息处理能力不超过100bit,无法同时处理多维度复杂信息、无法遍历海量商品选项、无法完成全周期成本收益的精准核算,只能做出“有限理性决策”。而消费决策的核心,正是信息的获取、分析与判断,其底层支撑就是算力。AI Agent的出现,彻底打破了自然人的算力边界,将消费决策的算力基础从“人脑生物算力”升级为“人工智能数字算力”,不仅重构了消费行为的底层逻辑,更将全面颠覆建立在“算力差、信息差”之上的所有现有商业模式。

马云与阿里、蚂蚁核心管理层罕见齐聚谈AI

他们与云谷学校的校长老师们交流了一个多小时,探讨AI带来的挑战和机会。

AI下乡第一县!贵州普安将蚂蚁阿福引入村医一线工作

AI重构酒店业:商业模式的颠覆性变革与未解之思

AI智能体的崛起正重构酒店业的商业逻辑,推动行业从依赖流量中介转向以AI交互能力、供应链整合与个性化服务为核心的新竞争格局。

蚂蚁灵波一周“四连发”,“卷”向具身智能基座开源

具身智能仍在经历从实验室走向千行百业的难关。