分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

9月30日,沪深两市集体高开,钛白粉概念涨幅居前。截至发稿,安宁股份、惠云钛业、中核钛白、金浦钛业、龙蟒佰利等上涨。

消息面上,本月已有20多家主流钛白粉厂商发布涨价调价函,其中包括龙蟒佰利联、安徽安纳达、江苏镇钛、山东道恩、山东东佳、中核钛白、海峰鑫、金浦钛业等厂商。具体来看,国内钛白粉产品价格在原基础上调500元;国际价格在原基础上调80-100美元。市场分析师认为,本次提涨绝将对全产业链产生连锁影响。当前钛白粉原料钛矿价格持续攀升。受攀西地区主要受天气和道路运输的影响,交投市场钛中矿现货紧张。生意社数据显示,7月份至今,钛精矿价格涨幅超过20%,还有继续上涨的趋势。

据百川盈孚,上游原料上涨,叠加钛经销商库存逐步消耗,厂家暂时限制接单量,供应趋紧下,钛白粉迎来价格普涨。

民生证券指出,三季度以来,钛白粉下游房地产等基建复苏明显,带动钛白粉需求明显增长,目前钛白粉价格出现第三轮明显上涨,未来有望持续上涨。随着钛白粉价格上涨,很多企业逐步脱离成本线实现盈利,对全年业绩将产生积极影响。

国信证券认为,在价格上涨的趋势下,行业整体盈利能力将持续好转。当前钛白粉行业整体开工率处于高位,且库存水平较低,钛白粉行业将在今年迎来阶段性复苏。

东兴证券表示,目前钛白粉价差虽然较2015年四季度的历史最低价差仍然高出800元/吨,但考虑到目前的环保成本较当时要高出测算的1169元/吨甚至以上,如果考虑类似安纳达、金浦钛业边际产能的环保增加幅度还要更高,实际上当前最新价格下的动态盈利空间并不会好于2015年四季度,再考虑到目前的行业供需面下,中小企业无能力、也无意愿再像2013~2015年一样进行深度价格战,因此继续维持今年二季度以来行业景气底部基本已夯实的判断、未来基本不存在下跌空间。此外,本应在2020年一季度进入新一轮库存周期的钛白粉节奏被疫情打乱,而基本到三季度时,行业因为疫情被动累积的库存基本消化殆尽,周期规律下补库可能迟到、但不会缺席,即使接下来一轮补库周期可能并不像2016年三季度至2018年二季度这么强,但叠加竣工段对钛白粉的拉动、对需求依然是双重利好,可以不必悲观、基本确认景气最差阶段已过去。建议关注龙蟒佰利、中核钛白。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

小电驴退出国补,终端再迎涨价:有门店销量下滑40%

步入4月,电动自行车商家逐渐适应了新国标产品,但烦恼也不少。

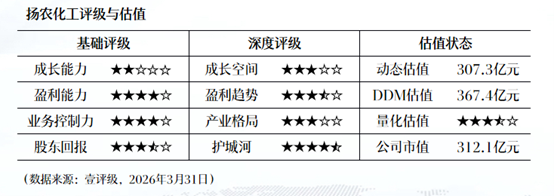

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

中东铝企遭袭冲击全球供应链,A股铝业板块多股涨停

中信证券认为,后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021—2022年能源危机,铝价和板块最大涨幅分别达到60%和100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出此前预期。

金价暴涨暴跌,老铺周大福们转型奢侈品牌走得通吗?

金价会上涨下跌,但黄金却永不褪色。

原油价格上涨推动快递公司涨价,多地运价上调

涨价的影响也体现在快递公司的经营数据中。