分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

涨停复盘 | 指数弱势震荡,新能源汽车继续狂欢

第一财经 2020-10-15 16:48:34

作者:绝对值 责编:绝对值

{{aisd}}

AI生成 免责声明

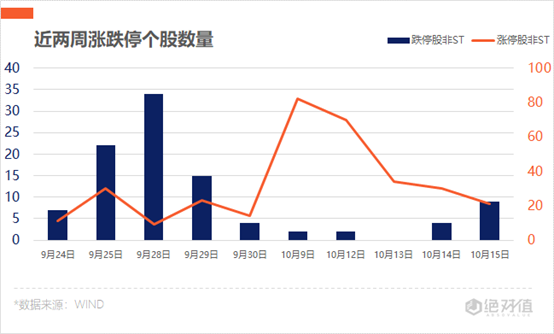

10月15日,A股三大指数小幅高开,逐步震荡走弱,盘中出现一波冲高行情,但随后再度下行。午后指数冲高回落,创业板指尾盘一度跌超1%。市场成交量继续萎缩,两市合计成交7604亿元;北向资金全天小幅净卖出3.3亿元。

(图片来源:东方财富)

盘面上,纺织服装、煤炭采选、保险、银行、刀片电池等行业涨幅靠前,船舶制造、第三代半导体、医疗行业、旅游酒店、航天航空等行业跌幅靠前。

涨跌停个股方面,两市全天共有涨停个股(非ST)21只,跌停个股(非ST)9只。

新能源汽车继续狂欢

10月15日,新能源汽车概念股继续走强,截至收盘,方正电机(002196.SZ)、京威股份(002662.SZ)、亿利达(002686.SZ)、松原股份(300893.SZ)、国机汽车(600335.SH)等涨停。

近期,新能源汽车领域利好不断。

中汽协发布的9月汽车产销情况显示,9月新能源车市迎来较大幅度复苏,从整体市场来看,9月份新能源汽车产销分别完成13.6万辆和13.8万辆,同比分别增长48%和67.7%,刷新了9月历史纪录。其中,新能源乘用车领域的批发销量突破12.5万辆,同比大增99.6%。

另外,近日召开的国务院常务会议通过《新能源汽车产业发展规划(2020-2035)》,提出以市场主导、创新驱动、协调推进、开放发展为基本原则,力争经过15年持续努力,使我国新能源汽车核心技术达到国际领先水平,质量品牌具备较强国际竞争力,我国进入世界汽车强国行列。

东北证券指出,新能源汽车行业是一个未来5年5倍,10年10倍的大行业,未来的新能源汽车整车市场空间预计将超过6万亿,整体产业链市场将超过10万亿。新能源汽车的各环节都会在整车的带动下不断扩大市场空间,重点关注新能源汽车行业动力电池、新材料、热管理等领域。

纺织服装持续活跃

10月15日,纺织服装板块表现活跃,截至收盘,新野纺织(002087.SZ)、报喜鸟(002154.SZ)、万里马(300591.SZ)、聚杰微纤(300819.SZ)、百隆东方(601339.SH)等涨停。

消息面上,印度疫情仍旧凶猛,纺织行业遭受重创,停工停产交货困难。因此,不少欧美零售商均大量取消订单,并将这些原本在印度生产的订单转移到中国生产。

天风证券认为,这次印度订单转移至中国在短期利好纺织制造行业的快速恢复。上半年由于疫情影响,上游纺企受到复工复产延迟和订单流失的影响,业绩出现较大的下滑;下半年开始随着下游终端需求的逐步恢复,订单和产能利用率持续恢复;叠加印度订单转移到中国,纺织企业的产能得到了加速恢复。从国内企业恢复情况来看,根据我们的跟踪,上游企业三季度产能利用率持续恢复,订单情况良好,四季度进入旺季后,预计整体产能和订单情况仍旧能够持续恢复。

其他板块涨停个股

在其他概念板块中,风电、白酒、苹果产业链、卫星导航等均有零星个股涨停。

(绝对值 王变)

如需获得授权请联系第一财经版权部:banquan@yicai.com