分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

19家中小银行三季报出炉:八成净利下滑,资产质量承压

第一财经 2020-10-21 21:10:08

作者:陈洪杰 责编:石尚惠

{{aisd}}

AI生成 免责声明

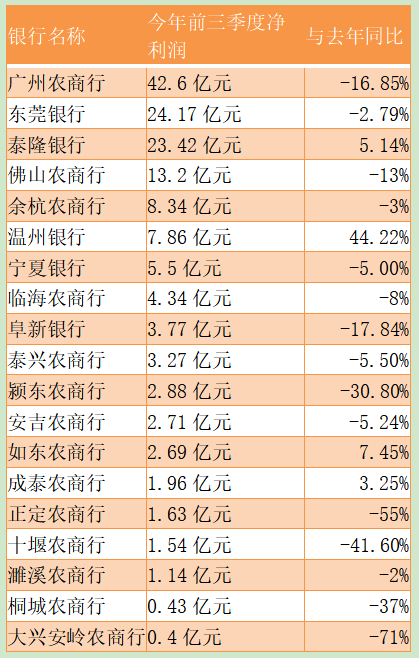

非上市中小银行三季报进入密集披露期。截至10月21日发稿时,第一财经记者不完全统计,已有19家中小银行公布今年前三季度的财务数据,有15家银行净利润同比去年负增长。其中,大兴安岭农商行净利润下滑幅度最大,降幅超过70%。

上述19家银行中,披露资产质量的并不多见,仅有3家,其中2家不良率上升。截至今年9月底,大通农商行不良率为2.01%,较去年年末上升0.4个百分点;颍东农商行不良率为1.76%,较去年末上升0.31个百分点。

“受宏观经济下行压力、疫情的影响,中小银行的信贷资产质量面临较大压力,尤其是在区域经济结构单一和欠发达省份地区的银行,信用风险有加速爆发的趋势,资产质量的恶化已对核心资本产生侵蚀。但中小银行不良处置方式较为单一,盈利能力有限,内生资本能力较弱,面临较为迫切的资本补充需求。”一位银行业分析人士称。

近八成净利同比下滑

三季度绝大多数中小银行净利润与去年同期相比处于下滑状态。在已公布三季报的19家中小银行中,15家净利润处于负增长。另外4家中,有3家净利润增速均处于个位数,仅温州银行净利润增速超过40%。此前,温州银行净利润大幅下降。

净利润降幅最大的为大兴安岭农商行,前三季度净利润仅为0.4亿元,与去年同期相比下降71%。该行业务主要集中于大兴安岭加格达奇区,今年疫情对该地区的影响并不严重。大兴安岭农商行净利润承压的重要原因之一在于,受全面停止商业性采伐林业影响,当地经济增速有所趋缓,对当地金融机构的业务开展形成了一定负面影响。

除了上述风险之外,大兴安岭农商行还面临大股东的风险。该行第一大股东为新华联控股,持股比例为18%。今年10月20日,北京银行称,公司近日收到上交所转发的中国结算上海分公司《股权司法冻结及司法划转通知》、《辽宁省锦州市中级人民法院协助执行通知书》,获悉公司股东新华联控股所持约5.23亿股被法院轮候冻结,占其所持股份的100%;轮候冻结期限为3年。同样在10月20日,科达制造公布,收到相关文件,获悉股东新华联控股持有的公司股份被司法轮候冻结3轮,轮候冻结股份数量合计4.31亿股。

另外,前三季度十堰农商行的净利润也下滑明显。数据显示,截至今年三季度,十堰农商行净利润为1.54亿元,同比下滑41.6%。主要原因为:防控新冠肺炎疫情工作的持续开展对湖北省经济造成一定冲击;同时,十堰农商行在三季度进行了资本补充。

一位银行业分析人士称,目前,中小银行整体资产质量较差、信贷资产拨备覆盖水平和资本充足率均低于商业银行平均水平。监管也要求地区法人机构银行定位服务“三农”和小微企业,原则上“贷款不出县、资金不出省”,业务区域监管强化,异地贷款业务受到严格限制。此外,随着国有大行等金融机构业务逐步下沉,抢占当地优秀客户,农商行面临的同业竞争加剧。而在信贷资产质量方面,由于中小银行信用风险管理水平有限,历史上的信贷投放策略一般都较为粗放,在经济下行压力下,资产收回和处置考验着中小银行的能力。未来一段时间,中小银行盈利能力将继续下降。

不良率继续承压

截至目前,今年非上市银行三季报中公开不良率的仅有3家银行,分别是大通农商行、颍东农商行、射阳农商行。

截至9月末,大通农商行不良率2.01%,去年年末为1.61%;资本充足率17. 18%,拨备覆盖率207. 01%。“受青海省投资集团有限公司信用风险暴露影响,大通农商行关注类贷款占比有所增长,信贷资产质量面临较大下行压力。青海省投资集团有限公司已进入破产重整阶段,该笔贷款顺利回收存在难度,需关注后续清收化解情况对于全行信贷资产质量以及盈利水平的影响,同时考虑到该笔贷款划入关注类贷款,未来信贷资产分类下迁造成较大的拨备计提压力。”联合资信在7月29日对大通农商行的评级报告中称。

颍东农商行财务数据显示,截至9月末,贷款余额196.87亿元,其中正常类贷款余额192.18亿元,关注类贷款余额1.22亿元,不良贷款余额3.47亿元,不良贷款率1.76%,去年年末不良率1.45%。

同期,射阳农商行正常类贷款余额205.8亿元,关注类贷款余额2.6亿元,不良贷款余额3.6亿元,不良贷款率1.7%,去年年末则为1.9%。新计提贷款损失准备1.69亿元,收回已核销贷款转回损失准备1.35亿元,贷款损失准备9.9亿元,贷款拨备覆盖率274.43%。

一位农商行高管称,受宏观经济增速放缓影响,商业银行外部经营环境面临较大压力。另外,监管部门对于商业银行信贷资产五级分类的管理趋严,要求逾期90天以上贷款均纳入不良贷款管理,加之通过外部机构代持隐藏不良信贷资产等不洁净出表的方式被叫停,商业银行不良贷款率持续上升,整体信贷资产质量有所下降。

“2020年因疫情对宏观经济拖累、民营和小微企业经营压力较大等因素影响,商业银行不良贷款率仍将保持增长趋势,尤其是城商行和农商行信贷质量未来仍面临一定下行压力,拨备计提压力较大。”上述人士称。

如需获得授权请联系第一财经版权部:banquan@yicai.com