分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

涨停复盘 | 新能源车暗中强势,小康股份荣获三连板

第一财经 2020-11-18 19:23:29

作者:绝对值 责编:绝对值

{{aisd}}

AI生成 免责声明

11月18日,两市指数延续分化行情,沪指表现较强;而深市指数表现较弱,其中创业板指在权重成份股的拖累下跌超1%。

两市个股涨多跌少,涨幅超9%个股逾50只,市场总体赚钱效应一般。两市合计成交8217亿元,北向资金净流出1418万元。

盘面上,有机硅、化纤行业、钛白粉、银行等板块涨幅居前,疫苗冷链、白酒、HIT电池、医疗行业等表现不佳。

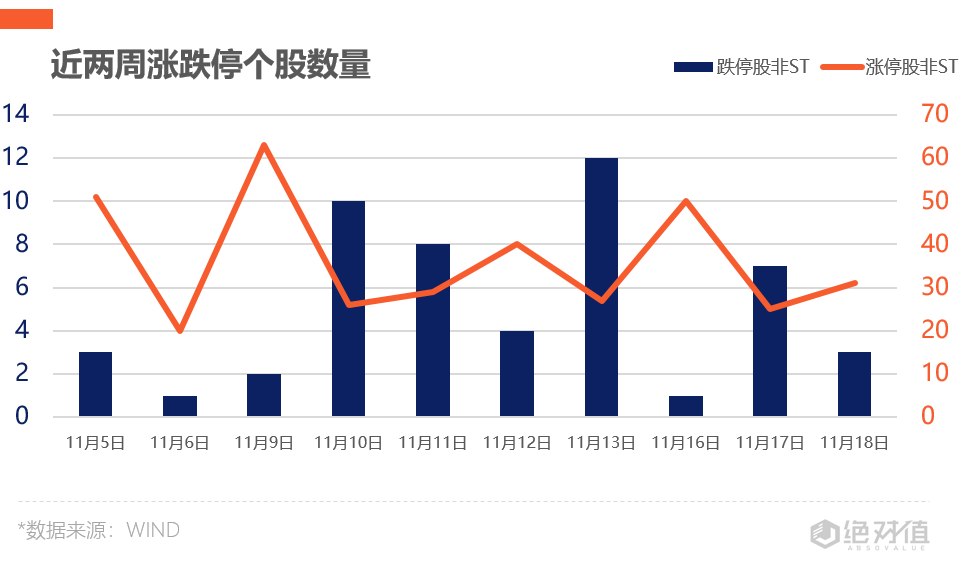

涨跌停个股方面,两市全天共有涨停个股(非ST)31只,跌停个股(非ST)3只。

新能源汽车延续强势

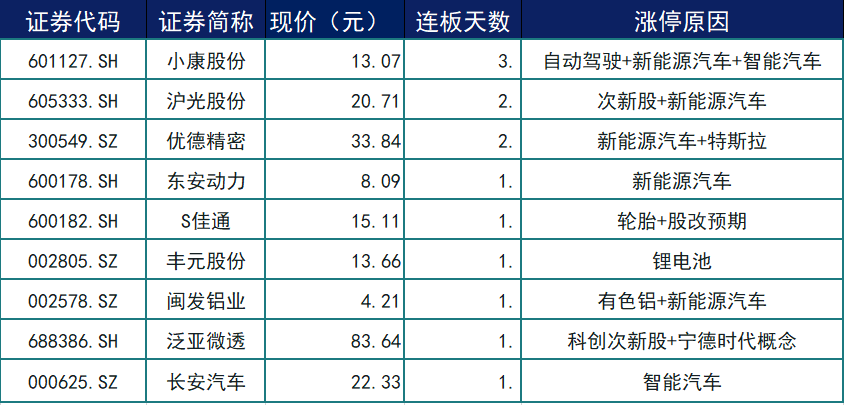

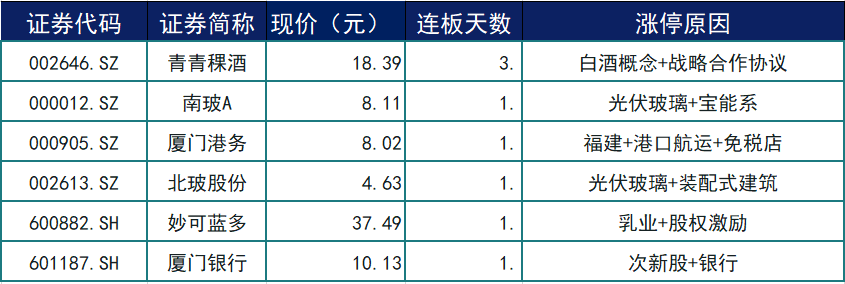

11月18日,新能源汽车板块内多只个股悄然发力,截至收盘,小康股份(601127.SH)、沪光股份(605333.SH)、优德精密(300549.SZ)、东安动力(600178.SH)、佳通轮胎(600182.SH)等涨停。

11月18日,小康股份再次涨停,报收13.07元/股,至此已经三连板。

昨日(17日),新能源车板块就已经有多股涨停,今天涨停个股数量更多,可能预示着新能源车在短暂的回调后再次发力。

十四五规划中,新能源车是中国发展方向的重点之一。新能源汽车是我国实现由汽车大国走向汽车强国的必由之路。

我国十几年前就开始谋划布局,研究电池、电机、电控,也同时覆盖了包括混合动力、纯电动燃料电池等几条发展路线。经过十几年的努力,已处于全球领先位置。接下来是在新能源汽车平台的基础上,发展以无人驾驶汽车为代表的智能网联汽车,争取智能网联汽车的发展能够再一次实现全球引领。

化工材料板块领涨

顺周期板块当中,化工材料是一大分支板块。

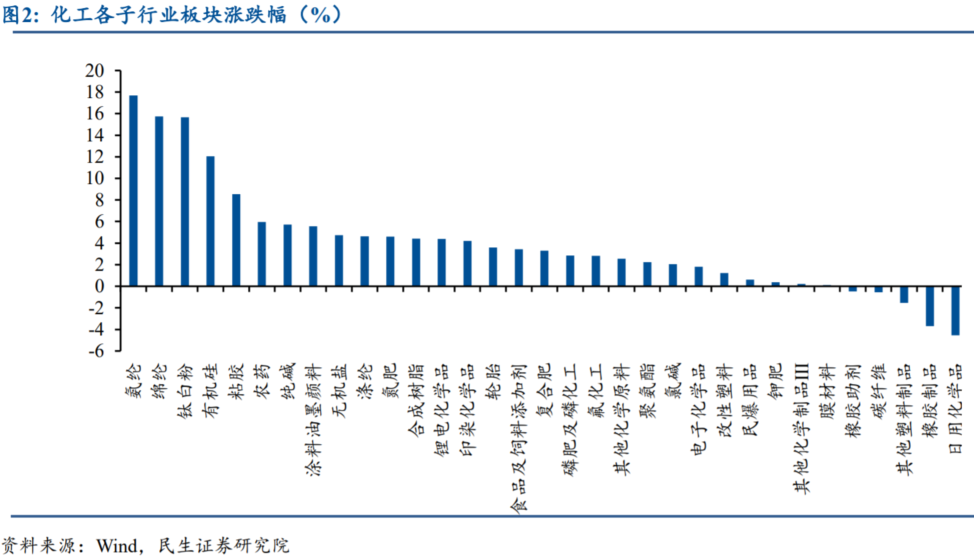

近期,化纤、有机硅、钛白粉等化工周期股备受资金青睐。具体回顾,上周,上证综合指数下跌0.06%,创业板指数下跌0.96%,沪深300下跌0.59%;其中,中信基础化工指数上涨2.89%,申万化工指数上涨3.57%。

而化工板块中,各子行业板块涨幅居前的五名分别是:氨纶(+17.68%)、锦纶(+15.74%)、钛白粉(+15.67%)、有机硅(+12.05%)、粘胶(+8.53%)。

化工材料上涨的主要逻辑是,国外产能因为疫情原因缩量,但同时,国外经济率先恢复,消费需求上涨,于是造成了原材料供不应求的场景。

民生证券认为,化工业目前依旧处于景气底部。全球经济放缓叠加新冠疫情的影响,使得当前化工产品价格处于历史底部。同时,化工业龙头企业历经多年竞争和扩张,成本优势日益显著。

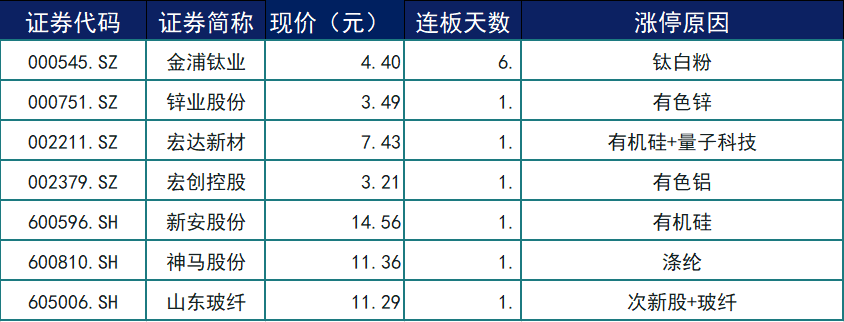

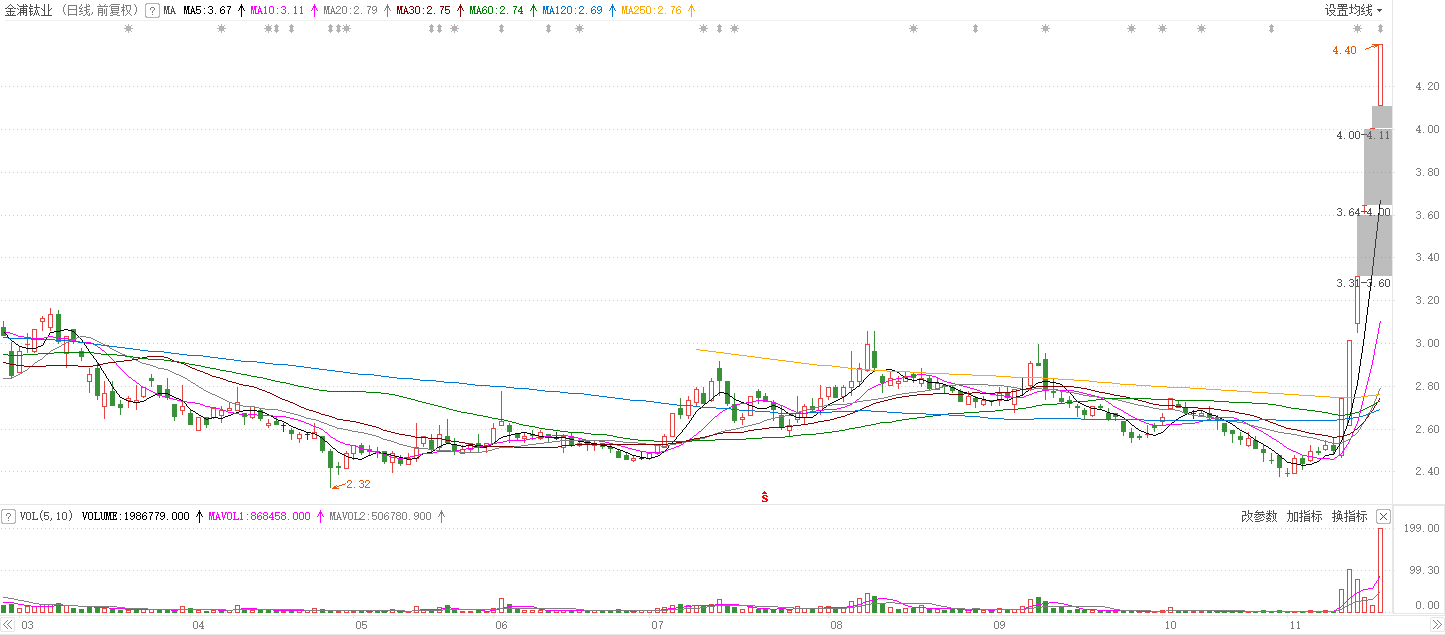

个股方面,在近期热门的钛白粉板块内,金浦钛业(000545.SZ)荣获6连板。

金浦钛业6连板的原因,大概是是因为资本根据风口进行炒作。金浦钛业三季报显示,其归母扣非净利润为-4487万元,同比下降201.93%,同时其ROE为-2.61%。但是,金浦钛业6连板之后,股价也才刚刚达到4.4元。市净率刚刚达到2.17,依旧属于业内估值最低的个股。

其他板块

在其他概念板块中,光伏、港口、白酒、乳业等板块均有零星个股涨停。

这里不得不提的是青青稞酒(002646.SZ),在白酒板块整体回调的大环境下,青青稞酒依旧可以逆风涨停。与金浦钛业相似,青青稞酒也是业绩不佳,但是遭到资金爆炒,其三季度归母扣非净利润为2925万元,同比下降333.6%。

(绝对值 王思芃)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

胜诉却拿不到钱?金融执行案件逐年增加,股票、不动产成变现主力

存流拍比例高、债权兑现难、规则待明确等难点。

嘉德利中签号出炉 共约5.15万个

嘉德利中签号出炉 共约5.15万个

沃什若掌舵美联储,“降息+缩表”组合将如何重塑资产定价?

若沃什接任美联储主席并推行“降息加缩表”的非典型政策框架,将在短期内因流动性收紧对黄金和股票市场构成压制,但中长期逻辑取决于通胀控制与降息预期的兑现。

累计亏损超82亿、实控人持股全被冻结,华谊兄弟被申请重整

自2018年以来,公司归母净利润累计亏损超过82亿元,已亏完上市以来的全部利润。

中国预计今年全年证券交易印花税同比增长0.7%

不过受股票市场波动影响,预计增速跟实际增速往往有出入