分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

处理永煤债应为打破刚性兑付树立一个好榜样

2020-12-03 11:05:25

作者:长江商学院 责编:张健

根据媒体报道,经过一天与债券持有人的艰难博弈,河南国企永城煤电控股集团有限公司(下称永煤集团)债券违约危机最终惊险过关。

11月24日傍晚,“20永煤SCP003”的主承销商光大银行在上海清算所发布公告称,“20永煤SCP003”持有人会议两项议案均获通过,持有人100%同意永煤集团先行兑付50%本金,剩余本金展期270天,展期期间利率保持不变,到期一次性还本付息,并豁免“20永煤SCP003”违约。

至此,近来中国债市风声鹤唳、草木皆兵的局面可以暂且告一段落,但事情仅仅是暂缓而已,270天以后剩余的本金能否顺利兑付?这起债务危机背后所反映出深层次问题又是否可以得到解决?这一切都尚处于不确定之中。

要分析这起债务危机,首先我们需要复盘它。2020年11月10日,永煤集团10亿元超短融“20永煤SCP003”到期未能兑付,构成实质性违约。由于市场在此之前没有任何预期与准备,因此此次违约极大的震动了市场。

永煤集团违约之后,市场的风险厌恶情绪迅速上升,并沿着几条路径进行传播。第一,加大了投资者对永煤集团控股股东——河南能源化工集团有限公司(简称豫能化)相关债务风险的忧虑。

第二,这冲击了河南当地国企的发债及整个信用环境。比如,就在永煤债违约当天,河南商丘5亿元的城投债就取消发行了,开封3亿元的城投债也取消发行了,过了两天,11月12日,河南省交通运输发展集团有限公司一笔18亿元的债券也取消发行了。

第三,这冲击了整个煤炭行业的债券发行。除了河南省内几家煤企,山西省内多家煤炭国企及河北的冀中能源亦被波及。

市场消息显示,平顶山天安煤业股份有限公司(简称“平煤”)的“13平煤债”在11月11日下跌12.8%,创当日最大跌幅,12日继续下跌9.65%;冀中能源“16冀中01”下跌8.14%。这两天,阳泉煤业取消发行不超过20亿元公司债;山西煤炭进出口集团拟发行15亿元的第五期超短融也取消发行。大同煤业一笔超短融已在簿记建档,但已募集资金明显缩水,不到一半规模。

第四,这冲击了云南省城投债券。11月11日,云南省城市建设投资集团有限公司将于2022年到期的美元债,每1美元下跌约15美分至59.4美分。除此之外,据媒体报道,有国有大行的委外业务已经做出了调整,在市场还有成交的时候,指令机构抛售整个云南省内债券。

在债券违约后,豫能化与永煤集团的主体评级均由AAA降至BB,市场高度关注后续事态的发展。在经过了激烈的博弈之后,在地方政府的干预下,我们最终看到了以上方案的出台。

为什么一个局部的国企债券违约事件会给整个市场造成这么大的影响?这是不是意味着我们的市场出了什么问题?假如我们粗略的翻翻媒体的报道就会明白,这些地方国企之前之所以可以获得高评级,其主要原因就在于其与地方政府之间的关系。投资者认为当这些企业出问题的时候,地方政府会出手相救的,因此这些企业获得了高于自身资质的评级。然而,当政府一旦改变态度,不再直接出手相救的时候,投资者的情绪又会从一个极端走向另外一个极端,这些企业的评级大幅下调也就可想而知了。

这其中的关键就是一个刚性兑付的问题。刚性兑付这个概念最初来源于信托行业,其是指信托产品到期后,信托公司必须分配给投资者本金以及收益的要求。当信托计划出现不能如期兑付或兑付困难时,信托公司需要兜底处理。

实际上中国并没有任何一项法律条文要求信托公司进行刚性兑付。这一不成文的行业习惯是中国金融市场宽松,资本机构为争夺资金的结果。

后来,刚性兑付又蔓延至其他行业,比如银行理财产品。在债券市场上,投资者要求债券发行人背后的控制人兜底的行为,实际上也可以看作是一种刚性兑付的情形。当存在刚性兑付的预期时,投资者就容易低估投资产品的风险,而当出问题时,怀疑一切的观点又可能出现,从而导致市场出现大规模的价值重估。

对于这个问题,我们也可以从另外一个角度来分析——软预算约束(Soft Budget Constraint)。软预算约束是指当一个经济组织遇到财务上的困境时,借助外部组织的求助得以继续生存这样一种经济现象,软预算约束对应的是硬预算约束。所谓硬预算约束就是我们平常说的优胜劣汰的市场机制,即经济组织的一切活动都以自身拥有的资源约束为限。

国企是中国软预算约束的大户。当国企遇到困难时,地方政府经常通过财政手段,或者信贷等金融手段,来为其纾困,因此资质平平的企业也可以获得AAA级别的评级。这种AAA的评级实际上就包含了对国企的软预算约束,而这种AAA的评级又给予了国企一种宽松的融资环境,使得其享受到了较低的利率。

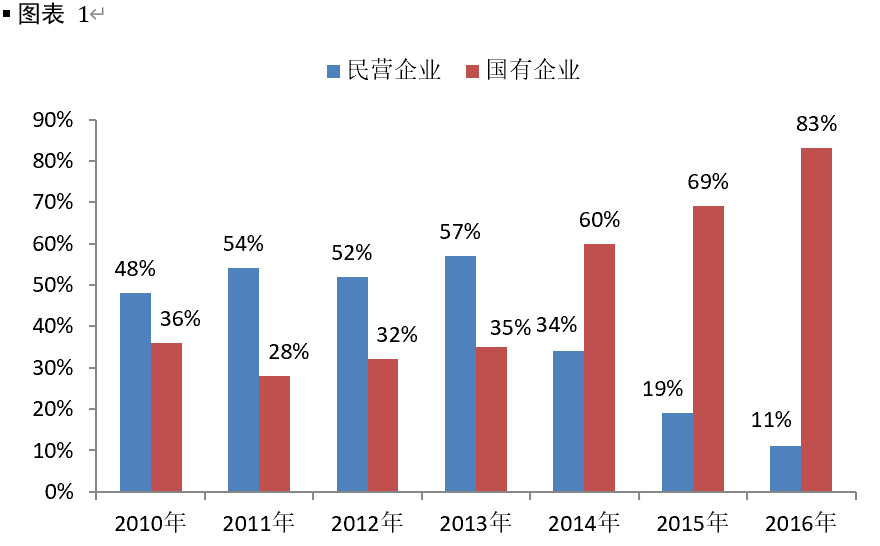

2019年,皮特森国际经济研究所(Peterson Institute for International Economics,简称PIIE)的中国问题专家尼古拉斯•拉迪(Nicholas Lardy)发布报告指出,2012年之后,中国的信贷开始大规模流向国有企业,而非民营企业(图表 1)。

* 本图代表信贷流向不同所有制企业的比例,没有标注出来的部分代表流向集体企业、外资企业和港澳台企业的信贷。

** 2016年是可获得官方数据的最后一年。

资料来源:www.piie.com。

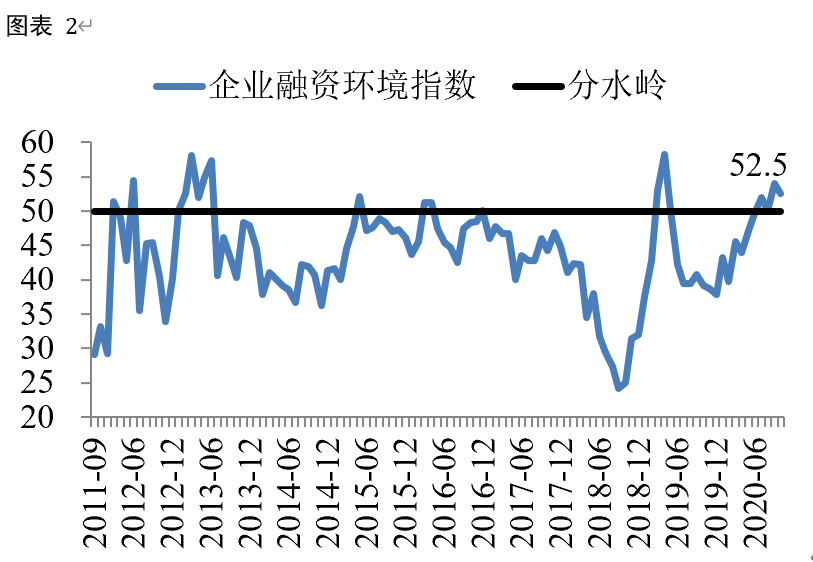

作为国企获得更多信贷这一现象的镜像之一就是民企在信贷上的弱势。长江商学院自2011年9月就开始在校友企业(主要是民营中小企业)中调查它们的经营状况,其中也包括融资状况。图表 2表示的就是受访企业的融资环境状况,50以下意味着目前的状况比去年同期差。由图表 2可见,企业融资环境指数大部分时候都在50以下。

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

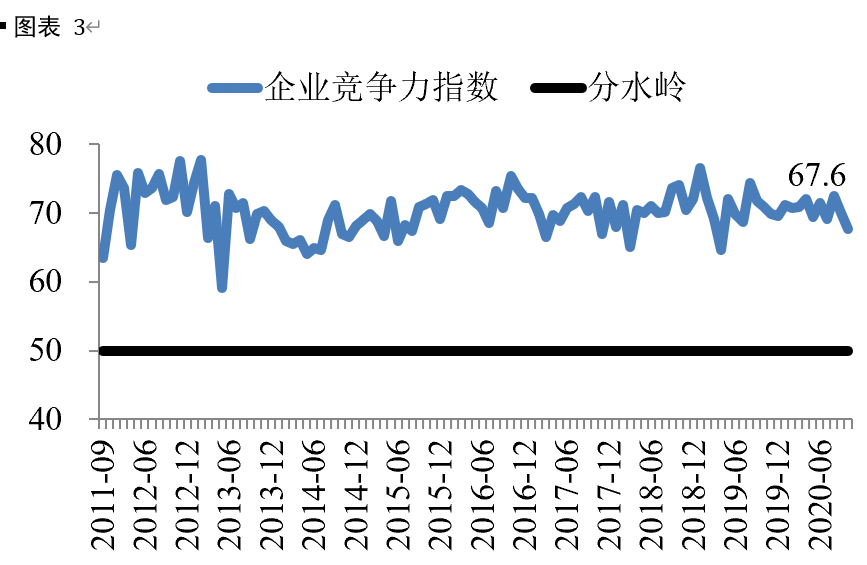

值得注意的是,这些受访的民营中小企业大部分都是一些效率较高的企业,假如这些企业都借不到钱,整个民企群体的状况可想而知。

图表 3

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

图表 3的含义是表示企业生产效率相对于行业平均生产率的高低,指数越高,企业的生产效率越高。由图可知,受访企业大多是一些高效企业。高效民企的融资状况尚且如此,其他民企的融资状况就可想而知了。

信贷产生这种流动变化的原因很复杂,但银行不是傻子,银行之所以要把那么多的钱都借给国企,其中很重要的一点就是看重国企背后的软预算约束。

实际上,无论是刚性兑付,还是软预算约束,都在营造一种高收益、低风险的幻觉,表面上降低了企业的融资成本,稳定了市场的短期波动,但它干预了市场的正常运作,积累了风险,属于典型的“有形的脚踩住了无形的手”。在风险积累的过程中,一旦出现黑天鹅事件(黑天鹅事件指非常难以预测,且不寻常的事件,通常会引起市场连锁负面反应甚至颠覆),市场反而容易出现系统性风险,这与我们守住不发生系统性风险的目标无疑是背道而驰的。

根据媒体消息,河南省某财经部门厅局级官员对其记者表示:“政府要支持企业走出低谷,肯定不存在逃废债的问题。政府不会支持企业逃废债,这不符合市场规律,绝对没有那个意思,但是也不会无原则地帮。”这说明政府肯定还是会介入的,但关键是怎么介入。

还是同样的消息源,“(豫)能化、永煤为什么出现债务问题,主要是我们按市场化的方式操作。要是以前,干脆通过借款给到它还债。但现在我们更自信了,不会因为企业债务违约就救助,而是要倒逼企业去改革。”前述厅局级财经官员表示,“现在河南一年一般公共预算支出达到了一万亿。但是我们不能说:它缺钱,我们就通过财政资金直接救助。”

现在看来,目前的偿债方案是一个折中的方案。地方政府对永煤集团没有不救,也没有全救,倒逼改革有一些措施,但未来的路还很长。危机危机,危险与机遇并存,我们不要浪费每一个转危为机的机会。一方面,我们要维护市场的稳定;另一方面,我们希望以此为契机推动改革。打破投资者和市场对企业的刚性兑付预期,对企业的软预算约束预期,约束政府和相关企业的行为,让国企和民营企业处于同一起跑线上,让市场在资源配置上发挥决定性的作用。假如只搞那种“剜去心头肉,医得眼前疮”的短视做法,那只会把问题推后,只会在未来造成更大的麻烦。到时候我们恐怕只能是悔之晚矣!

(作者李伟系长江商学院副院长、经济学教授)

【一财号】是什么?——实践第一财经内容平台化战略,开放旗下全媒体平台的资源,依托多年来在财经领域积累的专家资源,与专业意见领袖共同致力打造一个财经领域高质量的思想交流、价值传播、能力成长的生态。

本文为长江商学院授权第一财经一财号获作者授权首发

版权及入驻合作请联系陈老师:

13761712038/或邮件1000V@yicai.com

文章作者

财政部年内再度披露隐性债务问责案例,释放严监管信号

时隔4个月,财政部再次曝光新增隐性债务案例,且资金规模合计高达1410亿元,释放遏制隐性债务严监管信号。

上海鼓励国企民企双向进入、交叉持股,促国企民企协同发展

上海是国资重镇,也正在打造民营经济新高地。

完善企业制度纲领性文件出台,哪些亮点值得关注

以制度创新赋能企业发展,进一步释放微观主体活力,培育更富活力、更具韧性、更有竞争力的现代企业。

2025年,中国经济如何稳增长

为实现经济的进一步回升向好,宏观政策将更加积极有为,更多可感可及的改革举措将加快落地。

地方国资国企今年任务明确!重点布局这些领域

今年要着力抓好高质量的稳增长,坚持挖潜增效和新动能培育一体推进,更大力度推进提质增效,推动企业扩大有效投资。