分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

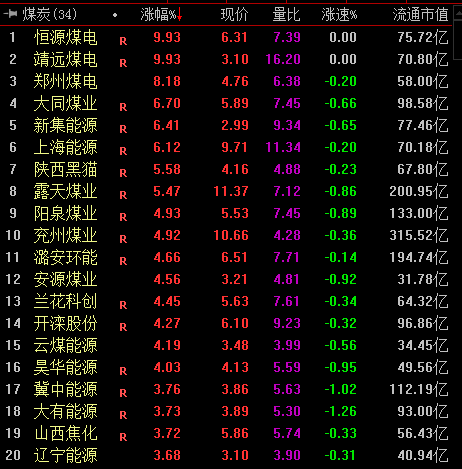

周五早盘,煤炭板块集体飙涨。截至发稿,恒源煤电、靖远煤电涨停,郑州煤电大涨8.18%,大同煤业、露天煤业等多股涨超5%,板块指数大涨3.67%,位列涨幅榜首位。

消息面,近期,湖南、江西电力供应偏紧,浙江也出现限制用电情况。国家发改委17日回应称,工业生产高速增长和低温寒流叠加导致电力需求超预期高速增长。到目前为止,电力供应保持平稳有序,居民生活用电未受影响。国家发改委已会同相关部门企业,采取措施切实保障电力需求,确保电力供应总体平稳有序。

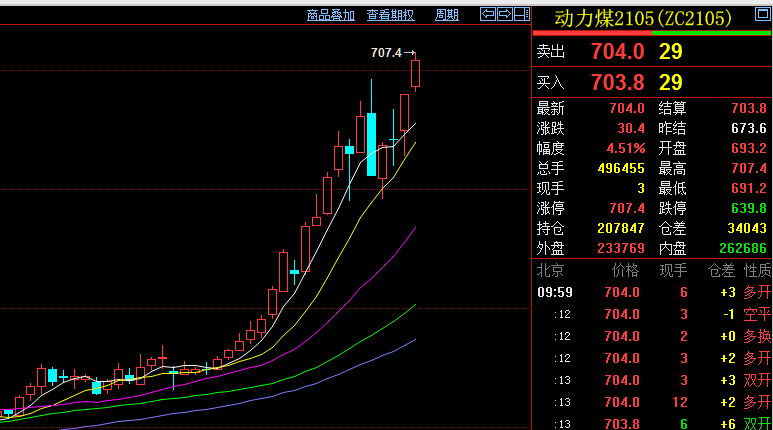

内盘期货盘面上,动力煤主力合约ZC2105早盘再创历史新高。截至发稿报703.8元每吨,涨4.51%,盘中一度触及涨停。

开源证券认为,春节前供紧需增或持续,供给端关注政策调控。动力煤短期内紧供给格局将持续,需求增长支撑下煤价或将保持高位,在进口增量落实及产地保供逐渐发力后或迎来回调,但需求支撑下仍将在合理区间内维持相对高位。炼焦煤补涨行情或将持续,需求方面,焦钢企开工率将维持高位,供给方面,矿难频发影响产量释放,澳煤进口限制短期难全面放松。

国泰君安认为,煤炭行业供需偏紧的格局较难改变。需求持续改善带来的市场对顺周期板块配置增加,煤炭板块在经济数据和煤价配合下将贡献持续超额收益。

天风证券认为,供给方面,在煤矿事故频发的情况下,安全环保检查将持续严格,煤炭产量难以出现大幅度提升。库存方面,自9月份以来,秦皇岛库存稳定在500万吨左右,处于历史低位水平。根据历史走势看,秦皇岛库存将在3月后逐步出现上升趋势。进口方面,由于每年年初都会有大量进口煤因配额原因开始集中通关,这将在一定程度上缓解国内供给短缺局面。需求方面,煤炭消费将在一季度末才会逐步进入消费淡季,需求支撑仍将延续。综上,短期内煤炭价格中枢有望稳定高位,煤炭价格或在春节前后缓慢回落,2021年全年动力煤价将呈现前高后低的趋势,价格中枢有望维持高位。重点推荐西北动力煤龙头陕西煤业、以及行业高分红和回购龙头中国神华。

如需获得授权请联系第一财经版权部:banquan@yicai.com