分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

本月接受第一财经·第一财经研究院调研的21位经济学家对2020年GDP增速的预测均值为2.44%,随着我国经济的进一步回暖,2021年度GDP增速将远远高于2020年,经济学家们的预测均值为8.81%,中位数为8.80%。

物价方面,经济学家们对2021年CPI同比增速的预测均值为1.20%,PPI同比增速预测均值为0.93%。投资方面,2021年固定资产投资预测均值由2020年的2.98%升至7.35%,房地产投资增速放缓至6.55%。消费方面,2021年社会消费品零售总额同比增速预测均值为13.57%,高于2020年。贸易方面,2021年进口和出口预期分别上升至7.76%和7.45%,年贸易顺差升至5160.35亿美元。

政策方面,经济学家们预计未来政策将偏向于“稳货币”“稳信用”,2021年存款基准利率、一年期LPR利率以及存准水平变化的可能性较小。他们对2021年新增贷款预测均值升至20.64万亿元、社会融资总量预测均值为34.61万亿元,与2020年预测均值持平,M2同比增速预测均值降至9.45%。

2020年12月31日,人民币对美元汇率为6.5454,经济学家们预测,2021年中人民币对美元汇率将升至6.44,年底人民币对美元预期均值为6.47。

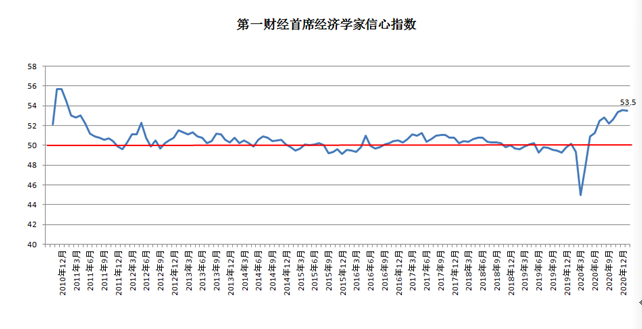

第一财经研究院发布的2021年1月“第一财经首席经济学家信心指数”为53.50,低于上月,仍处于两年来高位。本次调研中,经济学家们均给出了高于50荣枯线的预测,他们认为未来一个月国内经济整体将走向扩张。

一、信心指数:高于50线

2021年1月“第一财经首席经济学家信心指数”为53.50,低于上月,仍处于两年来高位。本次调研中,经济学家们均给出了高于50荣枯线的预测,认为未来一个月国内经济整体将走向扩张。其中,最乐观的预估值70来自招商银行丁安华。

新时代证券潘向东表示,2021年经济复苏进入第二阶段,在此前政策刺激、出口拉动下,居民的收入增速快于消费增速,经济好转,居民的消费倾向上升,居民支出有可能加快,与此同时,需求旺盛,企业盈利增速上升,生产经营预期改善,企业也将加大资本开支,这些都意味着经济内生动力增强,国内大循环动力充足。虽然在基数效应下,中国经济增速从2021年一季度逐级下降,但剔除基数效应后,经济可能也不差。

毕马威康勇认为,2020年中国宏观经济的特点可以用两个“超预期”来总结:外贸超预期,外资超预期。这两个超预期背后的逻辑其实是类似的。中国通过采取有力的措施控制住了疫情,并率先开始复工复产。而世界上其他很多国家迟迟不能有效、彻底地控制疫情传播,导致生产受限。同时,很多发达国家为了稳定经济,纷纷推出了巨额的财政和货币政策刺激,国内消费需求依然较为强劲,但生产不足,反而加大了对中国生产、投资、出口的依赖。展望2021年中国宏观经济,他认为消费、服务业将继续回暖,成为下阶段经济复苏的主力。同时,制造业对中国经济的重要性进一步提升,制造业投资增长提速,自主创新也将带动高科技制造业、高端制造业更快发展。

英大证券郑后成认为,剔除同比的基数效应后,2021年GDP增速大概率还将位于较高水平,处于“合理区间”之内。从先行指标看,2021年制造业PMI与服务业PMI大概率全年高于50.0,这就意味着宏观经济持续处于扩张状态。从基本面看,受益于海外货币政策持续宽松推动宏观经济向好,叠加新冠病毒疫苗成功研制并投放,预计出口金额当月同比有望维持两位数增长,拉动制造业投资增速回升。与此同时,虽然基建投资增速不会太高,但是房地产投资增速不会太差,叠加工业企业盈利增速向好,城镇调查失业率低位运行,消费增速有望抬升至一定水平。综合以上两方面,剔除基数效应后2021年GDP增速将维持在较高水平,大概率位于“合理区间”的上半部。

二、GDP:2021年增速预测均值为8.81%

经济学家们对2020年GDP增速的预测均值为2.44%,随着我国经济的进一步回暖,2021年度GDP增速将远远高于2020年,预测均值为8.81%,中位数为8.8%。

国家信息中心祝宝良认为,2020年,面对疫情的巨大冲击和复杂严峻的国内外环境,我国统筹疫情防控和经济社会发展,实施积极的财政政策和稳健的货币政策,大力深化改革开放,扎实做好“六稳”工作,全面落实“六保”任务,国民经济呈现稳定恢复态势,全年经济预计增长2.3%左右。疫苗研发取得积极进展,社会预期和市场信心明显提升,2021年,我国经济增长速度预计达到8%左右。但把2020年和2021年结合在一起看,实际经济增速仍低于潜在增速,企业特别是小微企业和个体工商业者经营仍然困难,就业压力仍然较大,金融风险有所积累上升。

环亚数字经济研究院李文龙表示,中国经济自2020年一季度之后呈现“V”形反转,四季度基本恢复到疫情前经济活跃水平,中国经济运行周期在整体上领先全球3个季度,因此,尽管政府投资受财政收入下降拖累,但出口超速增长,加速了中国经济在四季度的全面恢复。2021年一季度,经济增速将继续沿着“V”形曲线上升到顶点,自二季度之后逐步回落至正常水平。预计全年GDP增速在7.8%左右。

三、物价:2021年CPI同比预测均值为1.20%,PPI同比预测均值为0.93%

经济学家们对2020年12月CPI同比增速的预测均值为-0.02%,较统计局公布的11月值(-0.5%)上升0.48个百分点。他们对2020年全年CPI同比增速预测均值为2.49%, 2021年CPI同比增速预测均值下降至1.20%。

2020年12月PPI同比增速的预测均值为-0.72%,高于统计局公布的上月值(-1.5%)。参与调研的经济学家对2021年PPI同比增速的预测均值为0.93%,高于2020年-1.91%的预测均值。

海通证券姜超预计2020年12月CPI同比转正。12月以来猪肉价格明显回升,主要由于节假日临近,猪肉消费重新迎来高峰期,需求端的提振拉动猪价短期走强。叠加去年同期基数效应基本消除,他预计12月CPI同比回升至0.2%。12月以来国际油价明显回升,国内煤价、钢价同步上行,预计12月PPI同比降幅继续收窄至-0.3%。

———————————————————

11月最佳预测经济学家12月预测(PPI):

郑后成:-0.8%

———————————————————

四、社会消费品零售总额:2021年增速预测均值为13.57%

统计局公布的2020年11月社会消费品零售总额同比增速为5%,经济学家们预计12月数据将升至5.77%。其中,7%的最大值来自渣打银行丁爽,国家信息中心祝宝良给出了最小值5%。

2021年全年社会消费品零售总额同比增速预测均值为13.57%,高于2020年增长预期(预测均值为-3.58%)。其中兴业证券王涵给出了最高值19.6%,而环亚数字经济研究院李文龙给出了最低值8.7%。

民生银行黄剑辉表示,2020年12月社零增速预计将继续回升。一是汽车消费保持快速增长。据乘联会数据,12月1日至27日,汽车零售同比增长10%,较上年同期高20个百分点,环比11月增长16%。二是近几个月房地产销售增速平稳增长,预计将拉动家电、家具、建材等相关销售。三是前三季度居民收入实际增速由负转正,叠加城镇调查失业率连续下降,也会增强居民消费意愿和能力。不过,需关注2020年12月以来国内多地出现散发疫情对餐饮等线下消费的负面影响。过去几个月社零增速之所以低于预期,相当程度上是受物价超预期下跌扰动。根据我们预测,12月份CPI将会较11月份明显回升,考虑到物价因素,预计12月名义社零将会由5.0%回升至6.0%。

———————————————————

11月最佳预测经济学家12月预测(社会消费品零售总额):

陆挺:5.6%

周浩:5.5%

周雪:5.5%

11月最佳预测经济学家2020年预测(社会消费品零售总额):

陆挺:-3.8%

周雪:-3.5%

11月最佳预测经济学家2021年预测(社会消费品零售总额):

陆挺:17.7%

周雪:11%

———————————————————

五、工业增加值:2021年增速预测均值为9.13%

调研结果显示,2020年12月工业增加值同比增速预测均值为6.82%,较统计局公布的11月值(7%)下降0.18个百分点。其中,兴业证券王涵和长江证券伍戈给出了最大预测值7.2%,渣打银行丁爽给出了最小预测值6%。

2021年工业增加值同比增速预测均值为9.13%,高于2020年的预测均值2.44%,其中招商证券谢亚轩给出了12.6%的最高预测值,而最低值8%则来自民生银行黄剑辉和国家信息中心祝宝良。

招商证券谢亚轩预计,2020年12月工业增加值维持高位。国内商品价格持续上涨显示国内制造业生产旺盛,同时国内汽车销售形势较好,美国房地产销售形势改善对出口行业生产也会有明显的刺激效果。近期重化工业高频数据也出现改善迹象,一是12月上旬重点钢企粗钢日均产量突破220万吨,创历史新高;二是唐山钢厂产能利用率上周再次回升至80%以上。综上预计12月工业增加值当月同比增长6.8%。

———————————————————

11月最佳预测经济学家12月预测(工业增加值):

丁安华:6.8%

丁爽:6%

康勇:7%

郑后成:6.8%

11月最佳预测经济学家2020年预测(工业增加值):

丁安华:2.2%

康勇:2.3%

11月最佳预测经济学家2021年预测(工业增加值):

丁安华:8.5%

康勇:8.1%

———————————————————

六、固定资产投资增速:2021年增速预测均值为7.35%

经济学家们对2020年12月固定资产投资增速的预测均值为2.98%,高于统计局公布的11月值(2.6%)。其中,招商银行丁安华给出了最高值3.4%,招商证券谢亚轩给出了最低值2.1%。2021年固定资产投资增速可能较2020年有所上升,经济学家们的预测均值为7.35%。

兴业银行鲁政委表示,在制造业方面,2020年12月份,出口集装箱指数不断上行,外需仍在持续发力。同时,房地产后周期继续改善,汽车消费保持坚挺,内需短期亦有支撑,带动制造业生产投资双双上行。冷轧价格的持续上行亦提示,12月份制造业投资继续高位运转。在房地产方面,年末推盘、交房的压力上升,加之房地产补库动力仍存,预计新开工、施工面积将保持上行,建安投资支撑房地产投资韧性。在基建投资方面,财政支出节奏依旧偏慢,加之年末新开工项目减少,施工放缓,预计当月同比小幅下行。

———————————————————

11月最佳预测经济学家2020年预测(固定资产投资增速):

李文龙:2.7%

鲁政委:3.2%

陆挺:3.2%

11月最佳预测经济学家2021年预测(固定资产投资增速):

李文龙:7.7%

陆挺:8.4%

———————————————————

七、房地产开发投资:2021年增速预测均值为6.55%

调研结果显示,2020年房地产开发投资累计增速的预测均值为6.91%,较统计局公布的11月值(6.8%)上升0.11个百分点。参与调研的经济学家中,招商银行丁安华给出了最高值7.3%,招商证券谢亚轩给出了最低值5%。经济学家们预计2021年全国房地产开发投资同比增速将回落至6.55%。

交通银行唐建伟表示,投资延续恢复趋势,前期刺激政策落地见效促进基建投资增速加快。房地产投资具备韧性,有望保持增长态势,年末开发投资增速有望继续加快。

———————————————————

11月最佳预测经济学家2020年预测(全国房地产开发投资累计增速):

王涵:7.1%

温彬:7.1%

郑后成:7.2%

11月最佳预测经济学家2021年预测(全国房地产开发投资累计增速):

王涵:7.1%

温彬:8%

———————————————————

八、外贸:2021年贸易顺差预测均值为5160.35亿美元

经济学家们预计,2021年进出口同比值以及贸易顺差均将高于2020年预测值,其中,出口同比预测均值为3.44%,进口同比预测均值为-0.64%,贸易顺差预测均值为5160.35亿美元。

瑞银证券汪涛表示,出口可能有所走弱,但增速依然比较稳健,同比增长12%。欧洲新一轮封锁措施可能令外需承压,统计局和财新制造业PMI中新出口订单指数均有所下滑。不过,尽管2019年同期基数较高,但2020年12月韩国出口同比增速从此前的5%反弹至13%。整体而言,考虑到基数较高,估计12月出口同比增速可能从11月21%的高位回落至12%,依然较为稳健。另一方面,由于2019年同期基数较高,去年12月进口同比增速可能从此前的4.5%下降到0左右,贸易顺差大致企稳于760亿美元。

九、新增贷款:2021年新增贷款预测均值为20.64万亿元

经济学家们预计,本周将会公布的2020年12月新增贷款将由上月公布值(14300亿元)降至12380.68亿元,2020年全年新增贷款的预测均值为19.62万亿元,2021年这一数值将上升至20.64万亿元,在对2021年的预测中,最小值17.83万亿元来自海通证券姜超,最大值22万亿元来自新时代证券潘向东、招商银行丁安华和交通银行唐建伟。

民生银行黄剑辉表示,企业贷款方面,2020年12月PMI较上月回落0.2个百分点,但仍处在扩张区间,信用支持实体经济融资意愿不减,中长期企业贷款占比仍将扩大,但企业票据融资仍是拖累项;居民贷款主要受消费稳步增长支撑,房地产降温也制约居民按揭增长。预计12月新增信贷1.2万亿元,同比小幅多增600亿元。全年累计新增贷款19.58万亿元,控制在20万亿元之内。

十、社会融资总量:2021年社融总量预测均值为34.61万亿元

调研结果显示,2020年12月社会融资总量预测均值为2.11万亿元,较央行公布的11月数据(2.13万亿元)有所下降。其中,海通证券姜超给出了最大值2.5万亿元,国家信息中心祝宝良给出最小值1.5万亿元。经济学家们对2021年度社会融资总量的预测均值为34.61万亿元,持平于他们对2020年社会融资总量的预测。

兴业证券王涵表示,新增社融信贷继续向正常水平回归。经济逐渐恢复正常,应对疫情的阶段性政策或逐渐退出。货币政策重心由对冲疫情转为化解杠杆率上升带来的风险,接下来“宽货币+紧信用”是大概率组合。新增社融、新增信贷或边际放缓,继续向正常水平回归。

十一、M2:2021年增速预测均值为9.45%

经济学家们预计,2020年12月M2同比增速将从央行公布的11月水平(10.7%)下降至10.57%。其中,民生银行温彬、毕马威康勇、交通银行唐建伟和环亚数字经济研究院李文龙给出了最大值10.8%,海通证券姜超给出了最小值9.8%。2021年M2同比增速预计将降至9.45%。

交通银行唐建伟表示,2020年12月三方面因素将对广义流动性M2增速产生积极影响:一是中央政治局会议和中央经济工作会议提出继续保持稳健的货币政策不变,并进一步要求灵活精准、合理适度,政策预期将保持基本稳定;二是信贷依然保持较快增长,对 M2增速持续反弹形成一定支撑;三是12月通常为支出大月,财政支出可能超2万亿元,对M2保持较快增速有积极影响。

———————————————————

11月最佳预测经济学家2020年预测(M2):

丁爽:10.7%

李文龙:10.8%

郑后成:10.5%

11月最佳预测经济学家2021年预测(M2):

李文龙:10.5%

———————————————————

十二、利率&存款准备金率:2021年利率变化可能性较小

给出一年期LPR利率预测的16位经济学中,有一位预计今年底一年期LPR利率将下调至2.85%,两位预计2021年期间,这一指标将有所上调,其他经济学家认为这一指标调整的可能性较小。同时,有三位经济学家认为今年央行将下调大型金融机构存款准备金率,其他13位经济学家预计2021年,央行下调存款基准利率的可能性较小。所有经济学家都预计今年存款基准利率发生变化的可能性较小。

海通证券姜超表示,央行货币政策委员会召开2020年四季度例会。会议强调“稳字当头,不急转弯”“巩固贷款实际利率水平下降成果,促进企业综合融资成本稳中有降”,目前无需担心加息,常态化的货币政策仍将持续。

十三、汇率:2021年底人民币汇率将较2020年末升值1.15%

2020年12月31日,人民币对美元汇率为6.5454,经济学家们预测,2021年中人民币对美元汇率将升值至为6.44,年底人民币对美元预期均值为6.47。

植信投资研究院连平表示,人民币汇率影响因素正由年初美元指数主导,切换至中国贸易顺差等多种因素。预计2021年人民币汇率中枢为6.4左右,上半年最高可能冲至6.1左右,下半年随着美国经济复苏、美元阶段性走强可能最低回落至6.6。

十四、官方外汇储备:2021年底预测均值为32512.18亿美元

经济学家们对2020年12月底官方外汇储备的预测均值为32328.47亿美元,他们预计,2021年底这一数据将稳中有升,预测均值为32512.18亿美元。

十五、政策

工银国际程实认为,跨越跌宕起伏的2020年,全球百年未有之大变局仍未结束,既会成为发展旧模式的终点站,更将开拓世界新潮流的起跑线。顺势而上,2021年中国“双循环”新格局料将加速成形,深刻重塑经济发展的新动能与新机遇。循势而观,从“内循环”看中国,在摆脱疫情拖累之后,消费新动力与投资新重心有望形成共振,有力推动内需扩张。从“外循环”看中国,得益于出口新韧性与人民币资产新角色,中国经济与全球体系的纽带有望趋于巩固。从政策面看中国,货币政策的重回常态、积极财政的“减额增效”以及改革开放的提速深化,料将推动经济治理从逆周期向跨周期转型。逐势而动,立足于“双循环”新格局,2021年人民币资产有望展现更为丰富的新魅力。上半年经济率先复苏所释放的周期性力量,以及下半年改革红利所驱动的成长性机遇,有望交替夯实人民币资产在全球视野下的相对优势。

招商银行丁安华表示,回望过去,积极的财政政策和稳健的货币政策为我国经济从贸易摩擦和疫情冲击中复苏起到了积极作用。展望2021年,在“十四五”开局之年,政策将从跨周期的角度考虑,为中国经济在未来五年保驾护航。当前,货币政策正从应对疫情冲击的偏宽松状态向后疫情时代的稳健中性取向回归,“稳货币”“稳信用”或将成为去年末和今年初的政策基调。预计2021年末社融和M2增速将分别回落至11.5%和9.5%。下半年可能有一次全面降准,幅度为50bp;年末1年期LPR和5年期LPR继续保持不变,分别为3.85%和4.65%。财政政策方面,预计2021年目标赤字率大概率将下调至不高于3%的“常规”水平,特别国债将不会继续发行,新增专项债限额将大致为3.5万亿~4万亿元,继续扩大减税降费规模的可能性较小。(作者系第一财经研究院研究员)

本期“第一财经首席经济学家月度调研”21位经济学家名单(按拼音顺序排列):

程实:工银国际研究部主管、董事总经理、首席经济学家

丁安华:招商银行首席经济学家

丁爽:渣打银行大中华区首席经济学家

康勇:毕马威中国首席经济学家

黄剑辉:中国民生银行研究院院长

姜超:海通证券首席经济学家

李文龙:环亚数字经济研究院首席经济学家

连平:植信投资研究院院长

鲁政委:兴业银行首席经济学家

陆挺:野村国际中国区首席经济学家

唐建伟:交通银行首席研究员

潘向东:新时代证券首席经济学家

汪涛:瑞银亚洲经济研究主管、首席中国经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席研究员

伍戈:长江证券首席经济学家

谢亚轩:招商证券首席宏观分析师

郑后成:英大证券研究所所长

周浩:德国商业银行中国首席经济师

周雪:瑞穗证券亚洲经济学家

祝宝良:国家信息中心经济预测部主任、首席经济师

文章作者

强美元卷土重来 全球汇市“瑟瑟发抖”?|全球三点半

一季度货币政策:节奏均衡、投向优化

预计主要经济体货币政策转向不确定性增加,受此影响,二季度降准的概率或高于降息。

美国对华发起新301调查,对中国造船业影响有多少?

此次301调查的政治性和经济性特点明显大于法律性,并可能改变全球造船业的生态环境和竞争条件。

央行:保持人民币汇率基本稳定的目标和决心不会变

朱鹤新表示,人民银行、外汇局保持人民币汇率基本稳定的目标和决心是不会变的,人民币汇率有基础、有条件保持基本稳定。

一财首席调研:一季度GDP预计增5%,信心指数持续回升

4月“第一财经首席经济学家信心指数”为50.86,连续两个月回升。经济学家认为经济复苏动能良好,对第一季度GDP同比增速预测均值为5%。