分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

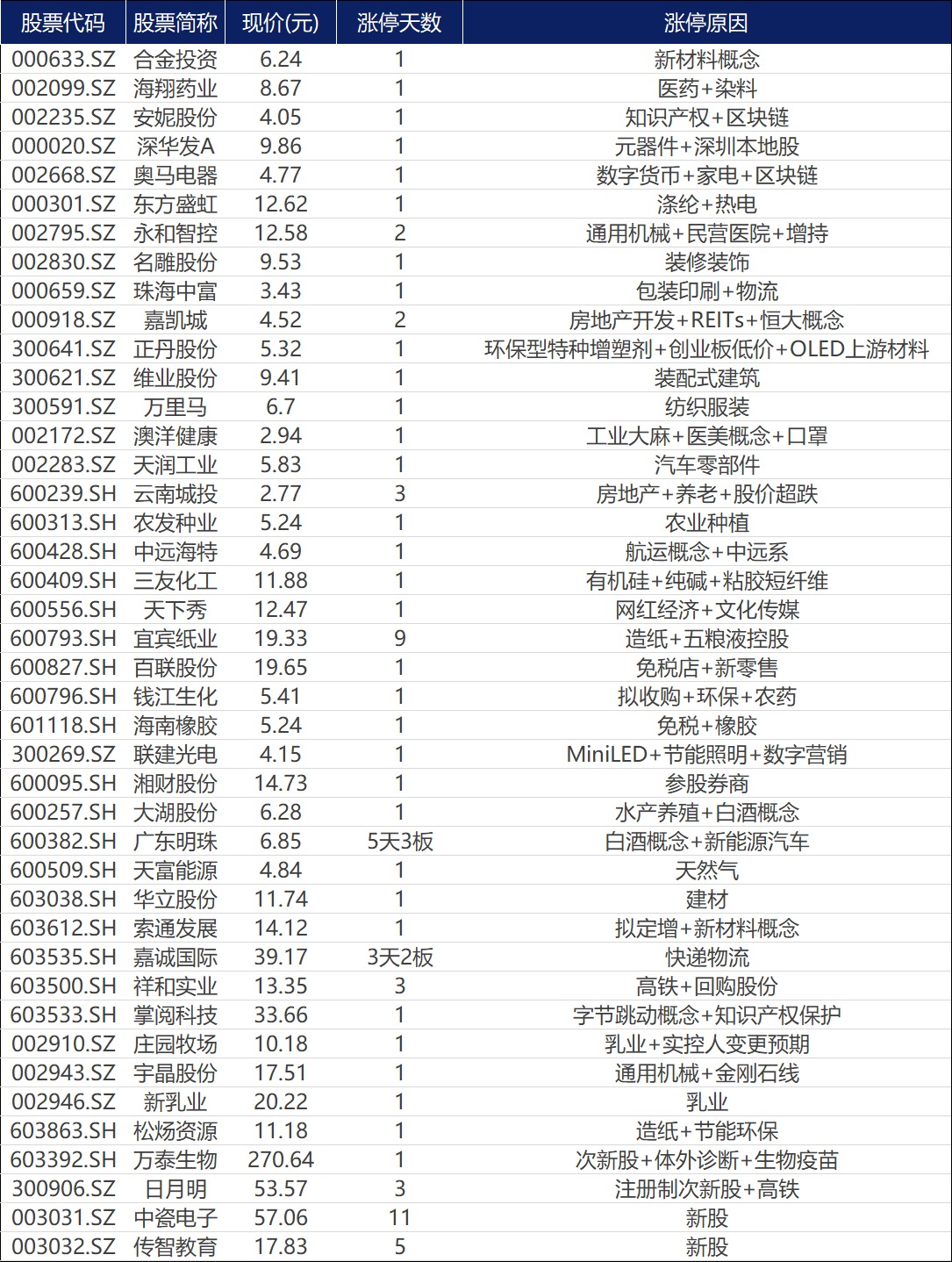

涨停复盘 | 多点开花 个股普涨 宜宾纸业收获9连板

第一财经 2021-01-18 18:03:56

作者:绝对值 责编:绝对值

{{aisd}}

AI生成 免责声明

1、指数与个股同涨,不再是分化行情。

2、涨停板块多点开花,包括军工、芯片、业绩预增、煤化工、稀土、石墨烯电池、可降解塑料。

1月18日,A股三大指数震荡走高,单边上行,指数具体表现如下:

(图片来源:东方财富)

个股方面,市场不再是只涨指数不涨个股,两市合计2959只个股上涨,959只个股下跌;91只个股涨停(非ST),7只个股跌停,涨停数量连续四天走高。

多点开花,重头戏仍是业绩预增

涨停个股最聚集的地方仍是业绩预增,2021年伊始,在2020年经营表现不俗的公司便陆续开始发布业绩预告,这也成了近期市场资金抱团的新对象。涨停个股包括亚太药业(002370.SZ)、金晶科技(600586.SH)等等。

这其中,在百度造车消息的刺激下,路畅科技(002813.SZ)收获6连板,公司是百度Apollo计划的首批合作伙伴,双方共同推进车联网和汽车智能化的发展。

持续调整的军工小幅回暖

大涨后经历连续调整的军工股今日小幅回暖。这其中最光鲜的莫过于创业板中飞股份(300489.SZ),公司连续两天涨停,股价提升44%,报24.5元。

中信证券认为,2021年一季度是军工板块“景气兑现”的关键节点,2020年年报资产负债表中景气度的体现、2021年一季度业绩的高速增长都是验证行业景气度提升的重要支撑,而期间诸如大订单落地、一季报业绩大幅增长、国防预算等信息都可能成为一季度系统性机会的催化剂,进而引导新一轮的板块性上涨。

稀土异军突起

消息面上,上周五,工信部发布《稀土管理条例(征求意见稿)》公开征求意见,其中,明确稀土管理职责分工,稀土开采、冶炼分离投资项目核准制度、总量指标管理制度等,并强调加强稀土的全产业链管理,强化监督管理。根据意见稿,国务院建立稀土管理协调机制,研究决定稀土管理重大政策,协调解决稀土管理重大问题。

上述消息是推动稀土大幅走高的重要因素。除了北方稀土(600111.SH)、焦作万方(000612.SZ)等涨停个股外,稀土板块中,大地熊(688077.SH)、龙磁科技(300835.SZ)分别上涨15.65%和13.62%。

芯片持续反弹

据媒体报道,白酒股“抱团”松动,芯片股迎来了久违的“吃饭”行情。近3个月的机构调研记录也显示,机构加大了对半导体个股的调研,部分个股接待调研的频次和数量都非常可观。

消息上,据咨询公司Omdia最新报告,应用在中低端手机的500万和800万像素的CIS正在面临严重的短缺现象。公开信息显示,韦尔股份(603501.SH)旗下公司豪威是19年全球第三大CIS供应商。

可降解塑料热度在持续

禁塑令下,可降解塑料概念股持续受到市场关注,今日迎来大爆发,丹化科技(600844.SH)、金发科技(600143.SH)等涨停。除此之外,造纸产业也有望因此受益,这其中,冠豪高新(600433.SH)既属造纸板块,又有可降解塑料概念。

动力煤价格持续走高

受缺电等因素影响,动力煤现货、期货价格持续走高,助力煤化工概念股持续异动,阳煤化工(600691.SH)、陕西黑猫(601015.SH)等涨停。

石墨烯被广汽(02238.HK)带热了!

广汽埃安官微上周五发布了全新动力电池科技预告,称新电池采用了石墨烯技术,石墨烯基超级快充电池可在8分钟充满80%,让充电像加油一样便捷,同时硅负极电池让电动车NEDC续航达1000公里。这直接刺激了石墨烯及锂电板块的大幅上行,而今日上涨还在延续,大东南(002263.SZ)、合盛硅业(603260.SH)等涨停。

其他涨停个股分布相对分散

IDC(国际数据公司)发布2021年中国商用大屏市场预测:2021年,商用大屏显示市场出货量将达到782万台,同比增长17%。其中LCD拼接屏引领市场增速,同比增长20%,交互式电子白板和商用电视分别达到19%和17%增速,广告机预计增长10%。同时近期面板价格持续上行,在此背景下,联建光电(300269.SZ)、正丹股份(300641.SZ)涨停。

宜宾纸业(600793.SH)近期发布业绩预告称公司2020年业绩预亏9700万元,但仍然挡不住公司迎来9连板。一方面宜宾纸业前三季度已亏损1.07亿元,全年亏损-9700万说明公司4季度实现了1000万的盈利,另一方面,消息面上,纸浆持续涨价,利好今年纸企业绩,而宜宾纸业市值较低,或能拥有较大的业绩弹性。

受涤纶价格上行影响,纺织、化工板块近期持续异动,东方盛虹(000301.SZ)、万里马(300591.SZ)等个股涨停。

海通证券调研确认,伊利、蒙牛的基础白奶产品元旦后涨价3-5%,收入占比15%左右;多年难得一见的龙头集体涨价,预示着行业竞争趋缓+需求向好。乳业股走高,庄园牧场(002910.SZ)、新乳业(002946.SZ)涨停。

(绝对值 马子堃)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

胜诉却拿不到钱?金融执行案件逐年增加,股票、不动产成变现主力

存流拍比例高、债权兑现难、规则待明确等难点。

嘉德利中签号出炉 共约5.15万个

嘉德利中签号出炉 共约5.15万个

沃什若掌舵美联储,“降息+缩表”组合将如何重塑资产定价?

若沃什接任美联储主席并推行“降息加缩表”的非典型政策框架,将在短期内因流动性收紧对黄金和股票市场构成压制,但中长期逻辑取决于通胀控制与降息预期的兑现。

累计亏损超82亿、实控人持股全被冻结,华谊兄弟被申请重整

自2018年以来,公司归母净利润累计亏损超过82亿元,已亏完上市以来的全部利润。

中国预计今年全年证券交易印花税同比增长0.7%

不过受股票市场波动影响,预计增速跟实际增速往往有出入