分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

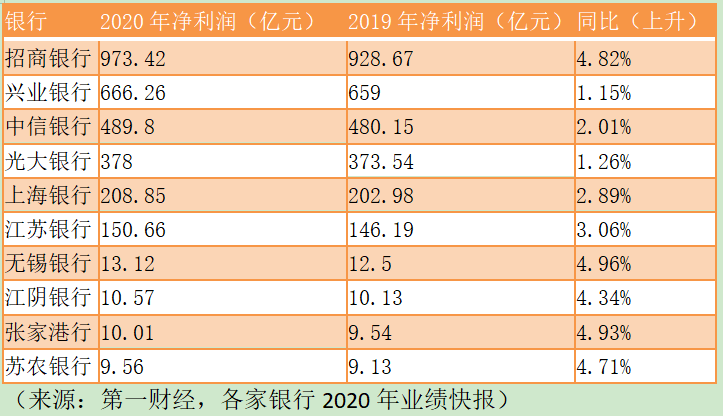

又到了银行业绩快报密集披露期。截至1月24日,共有招商银行、兴业银行、中信银行、光大银行等10家A股上市银行披露了2020年的业绩数据。

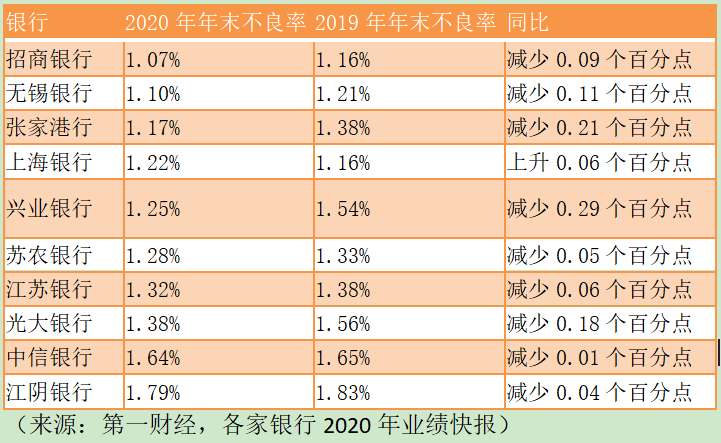

整体来看,这10家上市银行的财务指标都表现不错,2020年均实现了盈利;除了上海银行,其他9家的不良率都有所下降。不过,第一财经记者梳理发现,不少中小银行还是存在着负债端配置压力较大的问题。

业内分析人士对第一财经记者表示,随着利率市场化的推进,以及互联网金融、影子银行等金融业态的发展,商业银行负债业务管理难度加大。近期监管规范结构性存款、叫停商业银行通过第三方平台揽储等行为,就是为了减轻银行负债端的负担。

不过,惠誉博华信用评级称,在压降过程中,商业银行各项流动性指标下降明显,但总体可控。部分结构性存款占比较高的中小银行面临较大负债转换压力,推高负债水平的同时一定程度上影响了盈利能力。

净利润齐增长、不良率下滑

1月8日,上海银行首家披露业绩快报,拉开了2020年上市银行公布财务数据的大幕。上海银行数据显示,2020年全年累计营收和归母净利润增速分别为1.9%和2.9% ,而2020年前三季度分别为-0.9%、-8%,均实现转正,拨备前利润增速为3.1%。

随后,兴业银行、招商银行相继发布业绩快报。兴业银行2020年业绩快报显示,2020年度,实现利润总额766.37亿元,同比增长2.86%;归属于母公司股东的净利润666.26亿元,同比增长1.15%。招商银行2020年业绩快报显示,实现营业收入2905.08亿元,同比增加208.05亿元,增幅7.71%;利润总额1224.78亿元,同比增加53.46亿元,增幅4.56%;归属于股东的净利润973.42亿元,同比增加44.75亿元,增幅4.82%。

另外两家股份制银行中信银行和光大银行也发布了2020年业绩快报。中信银行数据显示,2020年度实现营业收入1947.31亿元,比上年增长3.81%;拨备前利润1408.46亿元,比上年增长5.27%;利润总额578.57亿元,比上年增长2.32%;归属于股东的净利润489.80亿元,比上年增长2.01%。光大银行数据显示,实现营业收入1425.35亿元,比上年增长7.32%;利润总额454.82亿元,比上年增长0.71%;归属于股东的净利润378.24亿元,比上年增长1.26%。

在上市的城商行、农商行中,无锡银行净利润同比增速最高。无锡银行2020年归属于上市公司股东的净利润13.12亿元,增幅4.96%。另外,数据显示,张家港行归属于上市公司股东的净利润10.01亿元,同比增长4.93%。苏农银行2020年度归属于上市公司股东的净利润9.56亿元,同比增长4.71%。

上述10家上市银行中,除了上海银行,其他9家的资产质量均在好转之势。2020年末,上海银行不良贷款率1.22%,较年初上升了0.06个百分点;拨备覆盖率321.38%;贷款拨备率3.92%,较上年末提高0.02个百分点。

除此之外,无锡银行2020年末不良贷款率1.10%,较年初减少0.11个百分点,拨备覆盖率355.88%,较年初增加67.70个百分点。江苏银行不良贷款率1.32%,较期初下降了0.06个百分点,连续五年下降。兴业银行不良贷款率1.25%,较上年末下降0.29个百分点等。

招商银行不良率为上述10家上市银行中的最低者,2020年不良贷款率1.07%,较上年末下降0.09个百分点;不良贷款拨备覆盖率437.68%,较上年末增加10.90个百分点;贷款拨备率4.67%,较上年末减少0.30个百分点。

中小银行负债端配置压力较大

一位华东地区农商行行长告诉第一财经记者,“中国的小微企业数量很多,又无法承担过重的负担。现在我们做的一年期抵押类的贷款利率不到5%,而在负债端一年期存款付息率在2.5%左右,实际利润率一般1%左右。”

这种情况并非个例,第一财经记者发现,很多中小银行面临着负债端配置压力较大的问题。负债质量管理是商业银行稳健经营的基础,是商业银行服务实体经济的支撑。商业银行负债业务种类复杂,具有涉众性、风险外溢性等特点,易产生不同市场间的风险共振,对金融体系的安全性和稳健性有较大影响。

“利率市场化改革以后,银行的利差在不断缩小,可以看到,现在的利差平均是2%左右,过去很长时间都是3%左右,贷款的利率在不断下浮,但是存款的利率没有变,或者甚至有所提高。利差缩小,是因为存款的负债整体成本上升了,银行不管是存款买的理财产品,理财产品的利率都有3%、4%左右的收益率,有的银行甚至还高一点,大额存单的利率也是在3%左右。”银保监会首席风险官兼新闻发言人肖远企近日表示。

总体来看,商业银行的负债配置正在优化。央行最新数据显示,2020年12月,我国银行结构性存款规模减少1.02万亿,其中大型银行压降了3153.53亿元,中小银行压降了7059.87亿元。截至2020年12月末,我国银行结构性存款规模降至6.44万亿元,环比下降13.68%,同比下降32.88%,几乎达到年底前降至年初三分之二规模的目标。

“为弥补结构性存款压降造成的万亿级缺口,银行将通过其他核心存款(定期存款、大额存单等)以及同业存单来承接资金,而目前1年期、2年期定期存款利率及同业存单发行利率皆低于结构性存款利率,从而可以改善银行整体负债成本。”东吴证券分析师李勇表示。

不过,惠誉博华信用评级称,在压降过程中,商业银行各项流动性指标下降明显,但总体可控。部分结构性存款占比较高的中小银行面临较大负债转换压力,推高负债水平的同时一定程度上影响了盈利能力。虽然目前已公布的商业银行流动性指标保持在安全范围,但部分中小型商业银行已无法达到《商业银行流动性风险管理办法》中新的指标要求。中小银行配置同业负债占比的继续上升,已对其短期流动性水平造成冲击。

另外,在定期存款中,监管加大力度,整治高息揽储的“靠档计息”产品和互联网存款产品等,中小银行承受的负债端的压力更大。

银保监会最新数据显示,2020年末,银行业金融机构总资产319.7万亿元,同比增长10.1%。总负债293.1万亿元,同比增长10.2%。

如需获得授权请联系第一财经版权部:banquan@yicai.com