分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

阳光电源拟定增募资不超41.56亿元,用于新能源项目等

第一财经 2021-02-02 20:22:34

作者:一财资讯 责编:漆辛夷

{{aisd}}

AI生成 免责声明

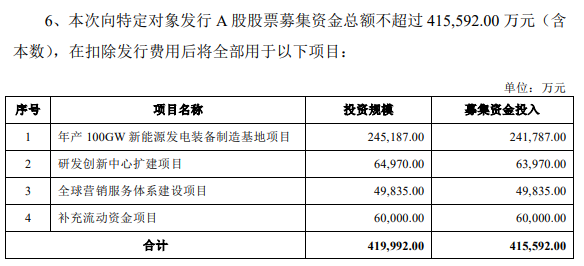

2月2日,阳光电源公告,拟定增募资不超过41.56亿元,用于年产100GW新能源发电装备制造基地项目、研发创新中心扩建项目、全球营销服务体系建设项目和补充流动资金项目。

财务数据方面,阳光电源日前公告,预计2020年净利润为18.5亿元-20.5亿元,同比增长107%-130%。

公告称,报告期内,公司积极采取措施应对国内外疫情的不利影响,持续加速全球战略部署,规模效应显著提升,坚持加大研发投入,持续优化产品结构,核心业务市场领先地位进一步夯实,整体业绩较去年实现大幅度增长。

民生证券最新研报指出,受益于下半年装机持续回暖,终端需求旺盛,公司产品供不应求,预计2020年出货30GW以上,同比增长约85%。另一方面,受益于海外渠道建设不断完善,美国市场份额稳居前列,欧洲、南亚市场多点开花,叠加组串式占比持续提升,出货结构持续优化带动盈利向上,预计逆变器平均毛利率近35%。随着阳光产业园二期开建及印度工厂扩产,预计今年下半年产能有望达到50GW,叠加2021年为需求确定性大年,业绩有望维持高速增长。

值得注意的是,阳光电源已连续4日获北向资金净买入,盘后数据显示,阳光电源今日获北向资金大幅净买入5.64亿元。

股价表现上,光伏板块近期持续回调,阳光电源获北向资金连续净买入期间累计下跌5.84%。不过该股去年表现出色,2020年内累计大涨近590%。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

两个季度净利润“腰斩”,阳光电源“逆势”赴港上市|IPO观察

有色金属涨价将导致成本上升。

朱民:中国新能源走向世界,一个全新的产业链和发展模式正在形成

朱民指出,中国新能源产业已成为全球竞争的绝对优势领域,但贸易格局剧变与地缘政治重构正倒逼中国企业加速出海。

市值四天折损近300亿港元,思格新能产品、市场依赖症何解

股价承压的直接导火索,指向近期与华为之间的专利纠纷。

中国商用车70年:新能源前景广阔,瞄向出口蓝海

新能源、出口将成为中国商用车发展的新发力点。

近四年首次单季度营利双降,阳光电源一天市值蒸发超300亿元

2025年第四季度,阳光电源实现营业收入227.82亿元,归母净利润15.80亿元,同比分别下滑18.37%和54.02%。