分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

收盘丨创业板指跌0.84% 军工、航空股走强

第一财经 2021-02-23 15:11:54

作者:一财资讯 责编:李志

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省3分钟阅读时间 {{aisd}}

AI生成 免责声明

统计数据显示北向资金合计净流入6.51亿元。其中沪股通净流入21.96亿元,深股通净流出15.45亿元。

2月23日,A股三大股指震荡下行。截至收盘,沪指跌0.17%,深证成指跌0.61%,创业板指跌0.84%。

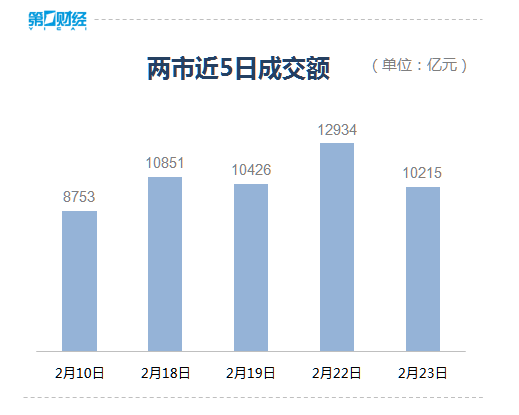

盘面上,机场航运、采掘服务、国防军工、造纸、医美概念、银行、白酒等板块涨幅居前,煤炭、云游戏、乳业、养殖业、猪肉、传媒、钢铁等板块跌幅居前。沪深两市成交额春节后连续第四个交易日突破1万亿元。

截至A股收盘,统计数据显示北向资金合计净流入6.51亿元。其中沪股通净流入21.96亿元,深股通净流出15.45亿元。

【机构观点】

银河证券:疫苗接种持续落地,主要经济体接种有望在今年三季度取得重要成果。拜登政府推出1.9万亿美元经济援助计划,助力美国经济复苏。全球经济复苏共振,低估值、业绩向好的顺周期板块有望成为投资主线,投资金融板块正当时,建议重点把握保险、银行布局机会。

安信证券:春节假期期间美债收益率上升较快,给白马股带来一定压力。此外,基金赎回压力也在一定程度上推动白马股集体回调。不过,目前市场不具备“由牛转熊”的条件。即使美债收益率有所上升,但仍处于历史低位。A股后市大概率会重现震荡格局。

天风证券:市场风格或切换,低估值建筑蓝筹关注度有望提升。估值/公募持仓均处于历史底部。短期/中长期市场空间均无虞,龙头市占率/商业模式有望持续改善。基本面保持高景气,中长期ROE修复通道或开启。低估值的建筑板块具备高性价比,推荐基建(地方国企、基建设计、央企蓝筹)/房建价值品种,中长期角度继续推荐高景气装配式建筑产业链(钢结构、设计、构件等)。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

一财最热