分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

微医,小个子与大能量 | 公司研报

第一财经 2021-04-19 10:21:47

作者:文思敏 ▪ 许冰清 责编:高莉珊

{{aisd}}

AI生成 免责声明

随着微医4月初披露IPO招股书,“互联网医疗”的四大厂牌阿里、腾讯、京东和平安,这下就快能在港交所凑出一桌了。

身处话题行业,又获腾讯多轮注资,微医是那种经常“被传闻上市”的公司之一,估值也在几轮消息和小额融资中缓慢上涨。彭博社此前预计,微医在前一轮Pre-IPO时,估值已经达到70亿美元;路透社则援引专业人士估算称,微医正式挂牌时,市值有望达到130亿至150亿美元。

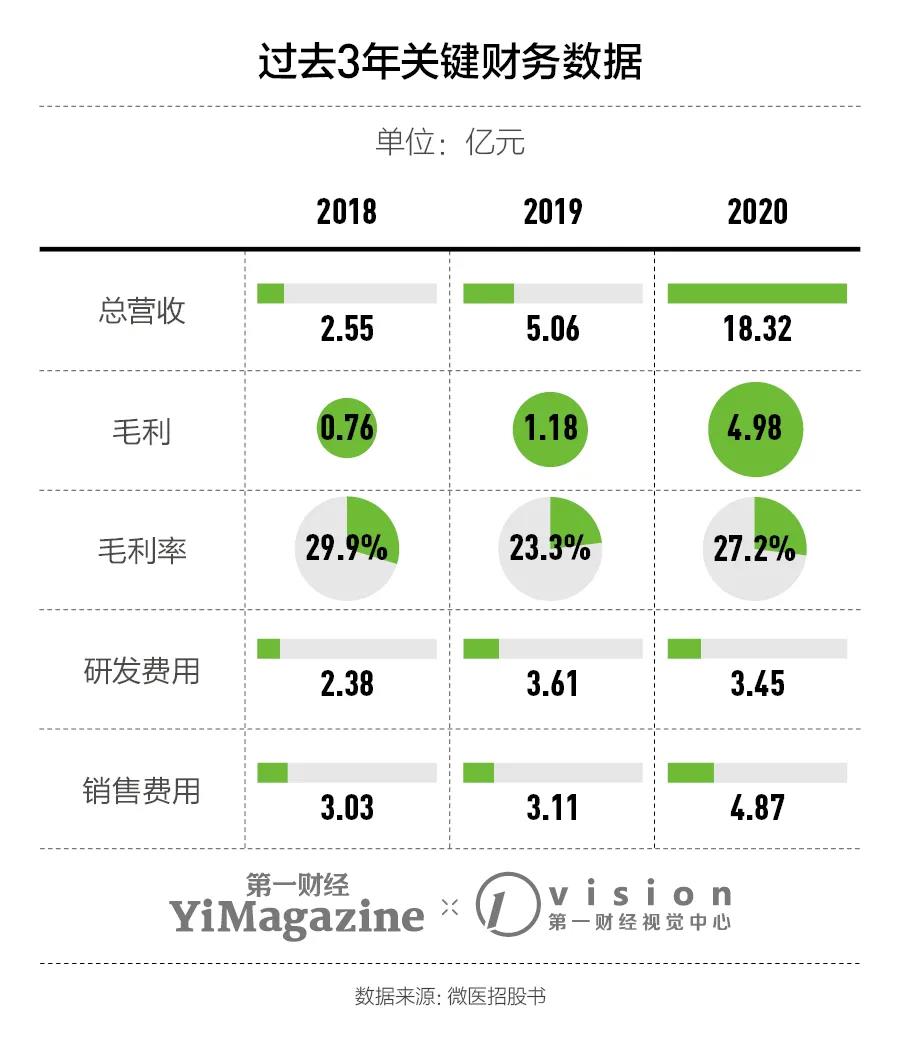

这又是一家业绩与估值脱钩的公司。微医招股书显示,公司2018年至2020年的营收分别为2.55亿、5.06亿和18.32亿元。期间这家公司从未盈利,按年净亏损率分别为-162.5%、-149.7%和-47.4%。

考虑到新冠疫情尚未完全结束,投资机构可能更看重的是时势对于线上医疗发展的窗口红利。一位咨询公司医疗行业高管曾对《第一财经》YiMagazine分析,疫情期间有慢病管理需求的患者无法到医院,部分线上诊疗项目又接入了医保系统,这都是行业的重大利好。

目前,微医的业务收入主要来自医疗服务和健康维护服务两大板块。

医疗服务能为微医贡献4成左右营收,这部分主要指微医与医生、医院合作,提供包括“线上+线下”的咨询、诊断和治疗服务。微医可以帮助用户匹配医生以及专家,同时也为用户提供私人医生的VIP服务。

但要做好服务,起步阶段得花不少钱来建立配套设施、招募医生。所以在2018年和2019年,微医这一板块的毛利率均为负数,是真正意义上的“入不敷出”。

医疗服务板块内,以生殖辅助服务(ART)为主的“专科医疗”业务也是微医的另一重要收入来源,这得益于子公司Genea的加入。Genea在澳大利亚以及泰国经营有9间ART诊所,2018年12月被微医收购绝大多数股份。招股书显示,2020年Genea为微医贡献了超过4亿元人民币收入,是医疗服务营收的重要增长点。

医疗服务之外,微医另外6成收入来源于会员式的慢病管理和健康管理服务。中国有超过3亿的慢性病人,疾病可恢复性低,病人需要长期治疗、定期复诊,只要维持用户粘性,便可以获得持续的收入。微医招股书显示,慢病服务板块对营收的贡献率,目前已经相对稳定在60%左右;2020年,每位微医慢病会员的服务需求平均超过6次。

互联网如何做“严肃医疗”

与阿里健康、京东健康等数字医疗企业不同的地方在于,微医并非依赖医药电商销售赚钱。市场观念中,微医走的是“严肃医疗”路线,县、乡、村、社区、基层都是微医的重要关键词。

一个例子是微医近年来推广的“流动医院”项目。它主打的是“互联网+健康扶贫”的概念,在长得很像救护车的服务车内,设有诊疗和检查系统。微医称,这些“流动的二级医院”能够支持53项检查和100种常见疾病的标准化诊疗方案,并可以向基层医疗机构收取服务费。

另一个例子是微医2019年在山东收购的泰安药房。这一药房体系内包含23家慢病门诊药店,可以以泰安市中心医院为切入口,建立起覆盖市、县、乡、村的“数字健共体”。2020年,微医慢病管理板块的收入增长3.89亿元,主要由泰安药房贡献。

从营收结构来看,阿里健康与京东健康9成的收入均来自于医药电商。无论是与第三方平台合作、自营还是做B端的批发生意,核心关键词均是“卖药”。平安好医生虽然在推动家庭医生服务,但其超过一半的营收来源也是医药产品销售。

对比阿里健康、京东健康以及平安好医生这些体量更大的竞争对手,微医最大的优势在于它的垂直资源。招股书称,截止至2020年12月末,微医一共连接超过7800家医院,注册医生超过27万名,并运营有27家互联网医院。

这得益于它还在“挂号网”时期的拓展能力。早期的微医扮演的是一个“医疗IT系统提供者”的角色。2010年,微医开始在全国各个实体医院部署前置服务器,帮助公立医院把挂号窗口外移到互联网,优化就医流程,并逐步建立了与各地医院的联系。

由于每家医院都有不同的HIS(医院信息系统)接口,微医需要一个一个去接。从某种程度上说,微医也是医疗信息化服务商,通过免费挂号的方式与医院建立关系,帮助医院建立云平台。就这样,微医从预约挂号服务切入市场,逐步与医院黏合,再到覆盖看病全流程业务。

因为卖药不是重要业务板块,微医也更重视付费购买服务的会员规模。在健康管理板块,微医主要通过第三方推广渠道,向企业员工兜售健康管理服务,由企业支付会员费。根据微医App数据显示,微医一年的健康VIP会员费额达199元人民币,私人医生服务是99元一年;而在慢病管理业务中,除了服务费还包括少量药品配售收入。招股书显示,2020年微医的月付费用户为2540万人,平均每位会员能贡献3600元的收入。

从乌镇互联网医院看微医

2015年年底,一张来自“乌镇互联网医院”的电子处方流通于网络。这家医院由微医成立,依托于桐乡市第三人民医院——一所不为外界人熟知的二级医院。

像微医这样的互联网公司,一般会通过两种思路对医院改造:

一种是“医疗+互联网”,由实体医院驱动,利用互联网技术来延伸实体医院的线上医疗服务,把线下医疗互联网化,以提高医院的服务半径。这一模式的典型案例是由广东省卫生部门主导的“广东省网络医院”,这家网络医院可以理解为广东省第二人民医院的服务延伸,合作者大多限于院内医生。

另一种则是由互联网企业驱动,将互联网技术与实体医院以及医生结合,以此提供远程医疗、健康管理等服务。乌镇互联网医院就属于这一模式。微医招股书显示,此次上市的公司主体100%控股乌镇互联网医院,直接持有乌镇互联网医院90%的股权。乌镇互联网医院是微医旗下的在线诊疗平台,提供预约、问诊、电子处方、送药等服务。

选择乌镇来设立互联网医院,还包含着微医改造基层医疗体系,以及打通医、药、险三者合作关系的野心。

亿欧智库的《2020年中国基层医疗研究报告》显示,目前我国的医疗机构中,基层机构占比达93%以上,但只有53%的诊疗下沉到基层。一方面,大城市、大医院的医疗负担重;另一方面,基层有大量资源沉睡,无法调动。

互联网医院介入后,传统的“病人走向医院”思路可以转变为“以病人为中心”。理想状况下,在基础疾病和慢性病领域,医疗将围绕病人展开,这些服务可以在线上完成;而急重病以及疑难杂症等大病,则围绕大医院为核心,病人去到医院完成诊疗。

根据公开资料,乌镇互联网医院提供的服务分类主要分为四个板块——问诊方面,对接全国医生;在线药房,则与国药集团、金象网等B端企业合作;健康计划板块,微医可以介入的是诸如医保、金融这样的业务;在健康+领域,微医还可以与第三方检验以及体检机构合作。

乌镇互联网医院问世之后,好大夫、春雨医生、丁香园等数字医疗企业也与银川市政府合作,建立互联网医院。得益于政策支持,银川市目前是中国互联网医院的实践大户。

按照银川对互联网医院医疗体系的五级划分,可以看出顶层设计对互联网医院的设想,即按照疾病的轻重缓急、以及区域内医疗资源的配置,逐步升级。

第一级:居民可以在家利用健康体检仪实时监测21项生命体征指数。

第二级:社区卫生服务站的家庭医生可分析数据提供诊疗服务。

第三级:必要时借助网络医院诊疗。

第四级:由网络医院对接本地三甲医院,专家指导基层家庭医生完成诊疗。

第五级:疑难重症患者可由接诊中心邀请北上广域外专家及时会诊。

但要注意的是,互联网医院真正落地,还面临诸多拦路虎。一方面,原始影像、检验结果、电子病历等数据都是诊疗中的重要支撑,但目前各实体医院尚未完成整合以及标准化的过程。另一方面,互联网医院也要面临接入医保系统的难关,这将决定它是否能接触到对服务费用更为敏感、基数也更大的用户群。

做中国式的ACO?

按照微医对业务的划分,集团可以分为微医药、微医疗、微医保、微医械、微医云5个事业群。此次上市的主体主要是医疗服务和健康维护两大板块。2018年5月,微医完成Pre-IPO融资时曾对媒体称,要将微医疗、微医药、微医保三块业务打包上市。但彼时上市波折,并未实现。在此次招股书里,微医并未过多描绘其在商业健康保险领域的野心,只是提及未来“将与保险公司合作开发创新健康保险产品”这样的空泛描述。

在2016年的新闻发布会上,微医董事长兼CEO廖杰远曾说要把微医变成中国式的ACO(Accountable Care Organization,责任医疗组织)。ACO是医疗服务的一种付费方式,指的即是用户按照年费购买健康服务后,再由医生来主动干预会员的健康管理方式。

微医对ACO业务的设想主要是3个层级。第一层级是责任医生组,第二层级是当地三级医院,第三层级是学科带头人。微医则作为聚合每层内和层级间信息的互联网平台,以及医疗保险服务的提供者。

参考美国医疗体系的改革道路,美国的支付方式大致经历了从FFS(按服务付费)、到HMO(健康维护组织),再到ACO(责任制医疗组织)的进阶阶段。

FFS是中国目前医疗付费的常态。诊疗过程中用了什么服务,比如B超、核磁共振、验血,便按照什么项目付费。这种模式的弊端是,医疗机构的收入与医疗服务的次数与金额是正比关系。可能导致过度检查、过度医疗,医疗行为无法回归到医疗价值本身。

国际上认为,更合理的医疗付费模式应该是按价值付费。比如美国凯撒集团的HMO模式,是以健康维护组织为核心。组织内的会员每年不管是否产生医疗费用,都需按年或按月缴纳固定会费。HMO组织授权医生为会员提供医疗服务,医院和医生则通过控制医疗服务来控制费用,再分享保险盈余。所以,HMO的弊端与FFS正相反——当诊疗成本超出会员费后,可能有医疗不足的情况。

ACO模式被认为是HMO的进阶版本。用户购买健康服务后,医生团体会主动干预会员的生活和健康管理方式。与HMO的模式类同,如果医疗团体能够达成目标,则会获得保险部分的奖励(来自于剩余保费的盈余),反之则可能需要缴纳罚金。微医希望实现的,即是这样整合式的医疗模式。

去年5月,微医CFO蔡强曾在新闻发布会上提及微医在保险领域的思路,这是一个步骤清晰的三步计划——第一步,接通公共医保;第二步,与商业保险公司对接;第三步,建设保险行业的大中台,成为系统的TPA服务方(Third Party Administrator,第三方管理公司)。目前来看,微医还在第一步和第二步的试水阶段,在少数城市实现了医保结算系统,以及个别商保合作险种。

而在与动脉网的高层访谈中,微医曾表示自己在医院流程优化、互联网分级诊疗,互联网医院等领域均有建树,有利于实现本土化的ACO模式。但从招股书来看,微医并未提及“中国式ACO”的说法,取而代之的是“数字健共体”的设想。微医在招股书里提及,“数字健共体”会以行政区域为划分单位。

山东泰安正是微医目前的试验田。微医希望能在泰安实现一个以会员式数字慢病管理为主的平台,打通诊疗(互联网医院)、管理(16家公立医院+23家慢病管理门诊药店)和支付(齐鲁保)的闭环。微医在招股书中描述,微医在泰安实现的“市级数字慢病管理服务为泰安市中心医院已分担15%的年度门诊量”。

如果这种模式能成功跑通并实现扩张,将是微医未来在中国市场的潜力所在。

而另一数字医疗对手平安好医生也瞄准了商业健康险领域,它曾经的计划是,要在10年内投入500亿元用于建设上万家线下诊所,并且这些诊所采用统一的服务标准、装修标准和收费标准。标准化的用意,即是精确化健康服务,进而可以管理医疗成本。但在商业健康险不够成熟、渗透率也不高的市场环境中,这些设想在短期内都难以被验证。

对于小个子的微医来说,ACO、HMO这些海外市场的理想模型,在当下的中国也没法带来好看的财务数字。所以,在它能够真正改变国内的医疗产业之前,完成上市募资、并且继续赚钱养活自己,仍然是件要紧事。

一人公司:AI 时代的就业新形态

人工智能技术的普及正推动生产关系从工业时代的雇佣协作转向以个人为核心的智能指挥模式,使普通人得以通过构建AI系统实现一人公司化创业并把握就业新机遇。

双汇子公司猪肉被曝抗生素超标37倍:股价下跌,公司回应超标原因

双汇发展方面表示,林可霉素是上游生猪养殖环节使用兽药导致,后续会加强生猪供应商管理。

子公司撤单、母公司接力,长控集团携长江存储冲刺A股IPO

长江存储为长控集团全资子公司。

AI捧红“一人公司”,但生意没那么简单

OPC创业最大的坑是什么?

海外知名投行发布人形机器人最新研报 多家深企跻身全球百强榜单

摩根士丹利发布研报持续看好中国人形机器人产业链发展,多家深圳企业跻身全球核心企业百强榜单,凸显深圳在构建完备产业链、推动技术创新与加速资本集聚方面的显著优势。