分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

快速成长的集成灶行业

2021-04-25 16:19:41

作者:张开兴 责编:张敏

{{aisd}}

AI生成 免责声明

一、集成灶定义

集成灶定义:是将油烟机、灶具、消毒柜、储藏柜等多种功能集合在一起。历经三次产品更迭,深井式、侧吸式、侧吸模块化集成灶,较分体式油烟机、灶具等其他电器具有控烟能力强、节约空间、降噪、安全节能等。

二、市场规模及发展前景

规模

2015-2020年国内集成灶零售量由69.0万台增至238.0万台,CAGR达28%;零售额由48.80亿元增至181亿元,CAGR达30%。对比传统油烟机表现良好。

发展前景

行业处于快速发展期,后续行业发展动力在于:

产品层面

集成灶较分体式产品有更好的性能优势、价格优势,更容易俘获消费者芳心(吸油烟率、节省空间等),另外集成灶作为一个强服务的家电,部分厂家服务能力随之提升,对消费者而言更加友好。

渠道层面

目前集成灶多数厂家都线下经销商为主,传统厨电渠道多样化,随着厂家侧重线上、新媒体如抖音直播等行业发展更好。

营销层面

根据SF电器招股说明书,集成灶的渗透率在11%,仍较低。消费者认知度相对较低,后续随着各大品牌持续营销,渗透率有望进一步提升。

行业规模测算

整体而言厨电行业在国内城镇、农村渗透率都较低,随着收入水平提升、改造需求等,油烟机等将有所提升,集成灶作为分体式油烟机的替代品,渗透率也将有所提升。预计2030年集成灶产品渗透率达到32%,其中零售渠道渗透率40%、工程渠道渗透率5%,届时内销量990万台。

三、竞争格局

行业集中度较为分散

根据欧睿数据,ZJMD为行业龙头,销量份额占比17%,HXR、YTZN、SF等品牌为第二梯队,份额在5%-9%之间,显著落后于龙头ZJMD。2020年集成灶CR3份额约34%,相较于白电行业(70%以上),行业集中度较为分散。

新参与者不断加入

厨电行业中,集成灶是近年来少有的高速成长的行业,盈利能力强持续吸引新的厂商入局。中怡康数据显示从2015年到2019年,业内品牌数量从83提升到220家左右,目前形成专业品牌、综合性品牌以及互联网品牌三大类品牌商。

四、集成灶相关上市公司情况

营收情况

2020年ZJMD营收最高,2020年度为17.71亿元;其次是HXR,2020年度营收是16.14亿元;2020年YTZN营收超过SF,分别是7.16、7.14亿元。营收增速:自2017-2020年四大品牌均不同程度下降,从绝对值看HXR2020年度增速21.71%;YTZN全年9.38%;ZJMD、SF全年增速5.13%、2.26%。

扣非归母净利润

2020年绝对值上,ZJMD>HXR>SF>YTZN,分别是5.42、2.58、1.80、1.23亿元。归母净利润增速:增速上看,YTZN>SF>ZJMD>HXR,增速分别是26.88%、20.68%、19.01%、16.89%;ZJMD相对稳定,也有缓慢下降趋势,SF略有上调。

渠道

目前业内均以线下经销为主要渠道,2017-2019年YTZN经销商数量最多,但2020年被ZJMD超越,HXR持续增加;经销网点上,ZJMD数量最多,ZJMD平均一个经销商有两个网点。线上渠道是未来发展的重点,HXR线上渠道发展最好,YTZN近两年提升显著。受益行业快速发展红利,业内参与者目前均在积极拓展渠道,其中HXR拓店速度靠前。

利润水平

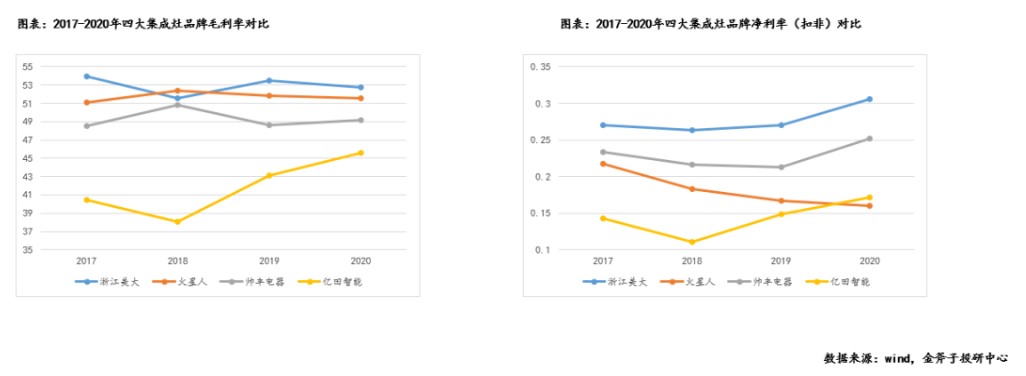

毛利率:就2020情况看,四大品牌毛利率在45%以上,ZJMD>HXR>SF>YTZN;从趋势上看,ZJMD、HXR、SF平稳或略有下降,YTZN提升显著。扣非归母净利率:就2020年情况看,四大品牌净利率均在15%以上;差距相对较大,ZJMD>SF>YTZN>HXR。

产能扩展

目前业内各大企业均在拓产能,HXR、SF产能利用率分别是117.4%、97.88%,目前ZJMD产能规划最多,并且企业2020年新推出定位中地点的天牛品牌,需要重点关注第二品牌天牛的起量情况。

现金流量表

经营活动现金流入:2017-2020年ZJMD、HXR经营活动现金流入持续增加,ZJMD位居第一,2020年的经营活动现金为21.97亿元,HXR为18.88亿元,SF、YTZN明显落后,分别为7.99亿元、8.36亿元。经营活动现金净额:ZJMD持续增加,HXR增加速度放缓,YTZN出现上升趋势。

五、行业总结

集成灶凭借更高的吸油烟率、节省空间等处于快速发展期,四家上市公司毛利率均在45%以上,扣非归母净利率在15%以上,行业盈利情况相对较好。未来业内企业均有望受益行业快速发展,行业发展关键要素在于渠道、产品、营销及产能,四家上市公司均对发展战略有调整或更新,需要持续关注效果的持续性。

(作者为金斧子集团创始人兼CEO)