分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

涨停复盘 | 大宗商品猛涨 周期股成为节后最强音

第一财经 2021-05-06 17:23:16

作者:绝对值 责编:绝对值

{{aisd}}

AI生成 免责声明

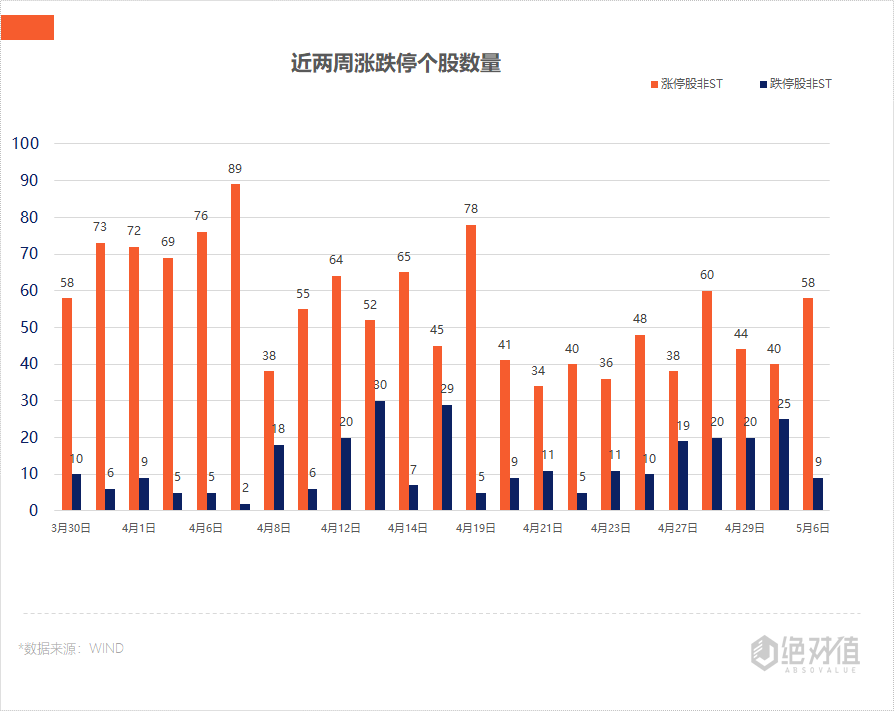

1、虽然指数集体收跌,但个股涨多跌少,全市场上涨个股2462只,下跌个股1670只;其中,共有涨停个股(非ST)58只,跌停个股(非ST)9只。

2、受益于国际大宗商品涨价,周期股全线爆发,钢铁、有色金属等迎来涨停潮。

5月6日,沪深两市集体低开,大小指数全天呈现分化态势,沪指窄幅震荡,盘中多次翻红,创业板指表现较弱,一度大跌超4%,午后指数跌幅收窄,创业板指下探回升。

截至收盘,沪指下跌0.16%,报3441.28点;深成指下跌1.58%,报14210.60点;创业板指下跌2.48%,报3014.81点。

盘面上,钢铁、煤炭、有色金属等周期题材全天大涨,军工、农业、碳交易等轮番拉升,医美板块盘中跳水;旅游酒店、民航机场等假日概念领跌,疫苗、医疗、保险、券商等纷纷走低。

市场延续结构性行情,两市合计成交8755亿元;北向资金净流入金额冲高回落,从净流入近50亿元收窄至1.84亿元。

虽然指数集体收跌,但个股涨多跌少,全市场上涨个股2462只,下跌个股1670只;其中,共有涨停个股(非ST)58只,跌停个股(非ST)9只。

周期股逆市爆发

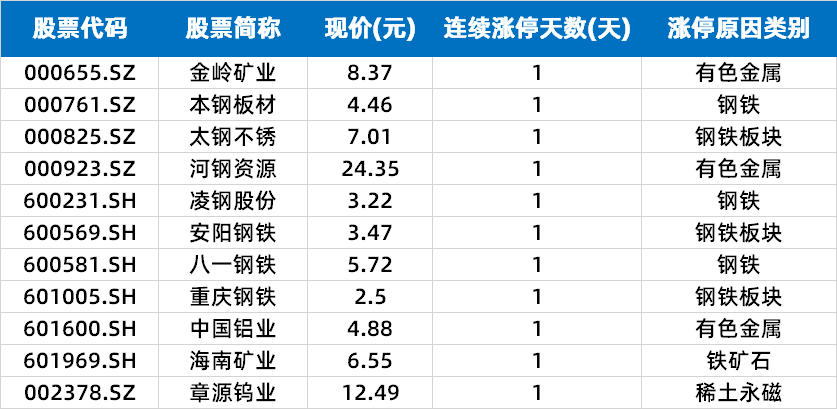

“五一”假期期间,国际大宗商品市场动能十足。工业金属轮番大涨,铜价刷新10年来新高,铝、锡、铅等也相继突破历年新高。

受此消息刺激,钢铁板块全天领涨,安阳钢铁(600569.SH)、重庆钢铁(601005.SH)、八一钢铁(600581.SH)等多只钢铁股集体涨停。

同时,有色金属概念股章源钨业(002378.SZ)、中国铝业(601600.SH)等也跟随涨停。

中泰证券认为,尽管近期钢铁产量和库存数据反映需求端出现放缓迹象,但钢价依然强势,限产预期对基本面支撑力度较强。钢铁股方面,二季度行业盈利有望重回历史峰值,如果股价因此次政策出现一轮调整,可逢低布局,在需求明显降温之前仍可把握半年报超预期机会。

中信证券近日发表研报,维持有色金属行业“强于大市”评级,认为金属价格稳中有进,持续关注铜铝、高端制造、锂、稀土板块配置机会。

锂电池盘中拉升

今天,锂电池板块表现活跃,西藏珠峰(600338.SH)、金辰股份(603396.SH)、江特电机(002176.SZ)等涨停。

消息面上,CME芝加哥期货交易所于5月3日上线了首个锂期货合约,首单成交价在14.25美元/kg,较现货价格小幅溢价。根据芝商所称,该期货合约的标的是向中国、韩国和日本交付的氢氧化锂。

今年以来,新能源车市场持续火热,给上游的动力电池厂和锂产品工厂带来大量订单,新能源车的锂电池原料也水涨船高。目前,电池级碳酸锂价格从去年低点3.8万元每吨涨到了9万元每吨;氢氧化锂从6万元每吨涨到8万多元每吨。

华西证券表示,随着锂电池的技术升级、成本优化,在国内政策长期目标规划推动下,作为新型电储能技术之一,锂离子电池储能有望迎来快速增长期,带动装机规模及占比明显提升,拉动中上游环节需求预计增强。具备领先锂电池储能技术,以及已经率先进入储能产业链的供应商有望受益于增量空间。

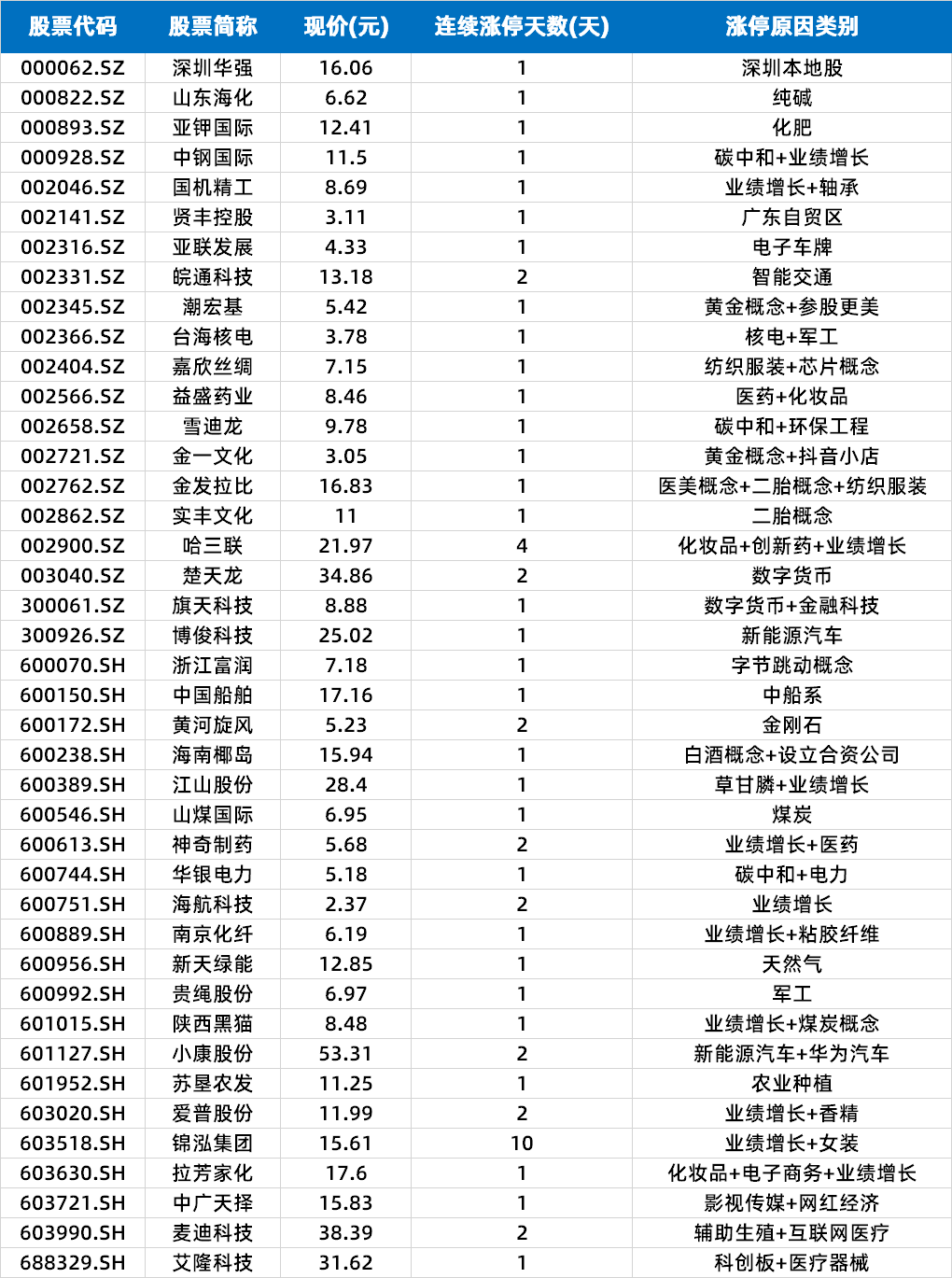

其他涨停股

按行业来看,其他涨停个股零星分布于数字货币、农业、碳中和、医美等板块。

今天,医美板块盘中跳水,概念股盘中分化,华东医药(000963.SZ)跌停,鲁商发展(600223.SH)、爱美客(300896.SZ)等大跌。不过,截至收盘,哈三联(002900.SZ)、金发拉比(002762.SZ)、麦迪科技(603990.SH)等涨停。

(绝对值 王变)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

胜诉却拿不到钱?金融执行案件逐年增加,股票、不动产成变现主力

存流拍比例高、债权兑现难、规则待明确等难点。

嘉德利中签号出炉 共约5.15万个

嘉德利中签号出炉 共约5.15万个

沃什若掌舵美联储,“降息+缩表”组合将如何重塑资产定价?

若沃什接任美联储主席并推行“降息加缩表”的非典型政策框架,将在短期内因流动性收紧对黄金和股票市场构成压制,但中长期逻辑取决于通胀控制与降息预期的兑现。

累计亏损超82亿、实控人持股全被冻结,华谊兄弟被申请重整

自2018年以来,公司归母净利润累计亏损超过82亿元,已亏完上市以来的全部利润。

中国预计今年全年证券交易印花税同比增长0.7%

不过受股票市场波动影响,预计增速跟实际增速往往有出入