分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

价值投资与巴菲特股东大会

2021-05-06 17:57:06

责编:张敏

5月2日凌晨,伯克希尔股东大会,3-4小时的现场直播,90岁的巴菲特和97岁的芒格,两位老人以身作则,向我们展示什么叫“热爱的力量”。

这几天我在厦门旅游,但还是对这场投资者的思想盛宴颇感兴趣,在一些间歇时间,阅读了这4万字的文字实录,并记录下我的阅读感受,分享给读者。

不一定只是网上摘选出的关于投资的部分,其实我只是想从内心出发,摘录一些感受,不光投资,生活、职业、幸福,这些都是。

以下加粗字体部分,是摘录的文字实录,跟着的是我的阅读感受。

今天我们把这个股东大会带到了洛杉矶,为什么来洛杉矶呢?因为我左边的男人,不是当时他做的这个要求,而是我们都希望查理·芒格在股东大会上跟我们团聚,所以今年在洛杉矶召开年会。

很少有人会注意到这里一点。

各位想想,两位老人家,还有多少时间呢?我们还能听他们讲几次投资呢?

我每次看他们两位的同台演出,都会有一种感动,90多岁的老人,已经名利双收,还能在台上一如既往地为价值投资发声,他们之后,我们去哪里找下一个榜样?

我们这几年才流行起“好基友”这个词,这两个老人,已经将这个词演绎了60多年。人生得一知己如此,夫复何求。

他那个时候还在不断地打造(房子),就在离这个地方不远的地方打造自己的房子,62年之后还住在相同的房子里。我在他建房子几个月之前买了自己的第一个房子,我现在还住在那个房子了,所以你知道我们对于老房子的忠诚程度有多高。

价值投资者的特点之一,就是“小气”,这种小气,跟“生活质量低”不一样,而是以“自己舒适”为标准,尽量减少支出。

某种程度上,你可以将其理解为“怀旧”,之所以可以这样,是因为每一个“旧”,都是认真分析做出的决策,而一旦做出决策,就不轻易改变。

至少巴菲特对物体都是这样的,人的变量,太复杂。

这张清单是2021年3月31号整理出来的。我们现在看一下其他的清单……在1989年的时候,前二十名,30年之后,好像很多原来在清单上的名字并不在了,比如GE、美孚公司、IBM。

这是一种清晰明了的方式,没有公司能够一直站在潮流之巅,商业世界变幻莫测,今天伟大的公司,可能二十年后已经风光不再,三十年后已经日落西山,也有可能,十年后就消失不见了。

对于投资者来说,如果只看当下的市值,选择最知名、市值最高的公司,就偏离了价值投资的真谛:

选择优秀的、股东报酬率高的公司,而不是市值高的公司;

选择拥有强大竞争优势,并且有可见市场空间的公司,而不是充满题材、概念的公司。

在1903年的时候……那个时候汽车工业是非常发达的……好像要改变全世界了……至少有2000家不同的跟汽车相关的公司进入了汽车行业,所以大家都觉得那个时候汽车是我们最有希望的行业。在2009年的时候,结果只剩下三大巨头了。

一个令人激动的、感觉要改变世界的、目前正在快速发展的行业,并不意味着能给投资者带来满意的回报。

上面这句话非常重要,下次你再听到“XX行业很有前景,买入这个行业的公司,估计可赚大钱”,或者“XX行业已经是夕阳行业,不如XX行业值得投资”的时候,想想这句话,还有巴菲特的例子。

其实这个意思,格雷厄姆在《聪明的投资者》中,大概是1940年左右的时候,就已经讲过了。只是这么多年过去,“行业有前景≠投资能赚钱”这个简单公式,不知道多少人在上面亏了钱。希望大家能记住这一点。

标普500跟我们比较,我还是喜欢伯克希尔公司股票的。如果您毫不知情、不懂得股票的话,而且没有任何对伯克希尔感觉的话,那你就买标普500好了。

一直以来,巴菲特推荐给普罗大众的,就是指数基金,在美国是标普500指数基金,类似于我们国家的沪深300指数基金。原因在于,绝大多数投资者(包括各类基金),都是很难跑赢指数基金的,在任何一个国家都是一样的。

拿中国来举例,过去接近20年,定投指数基金的年化收益率,我之前算过,大约在8%-10%之间。要注意这是年化收益率,考虑了投入资金的时间。

我在2014年做过一个测试,从中国第一支指数基金在2003年出现,定投至2014年,年化应该有8%左右,但11年的总收益是44%,折合成一笔投入年化的话,只有3%左右。

对于我自己来说,我是不投指数基金的,除非我的收益率不能再维持10%以上年化,否则我还是会用现在这种方法。

对于大家来说,我建议,如果你符合以下几条中的任何一条,建议你定投指数基金,如果一条都不符合,可以考虑用我的这种方式:

第一条,你对投资没有大的指望,我指的是想靠投资实现财务自由;

第二条,你很情绪化,不管买入时多有把握,总是会因为外界情绪变化,被迫买入/卖出;

第三条,你不认为有人能通过选股、持有,持续获得10%以上的年化收益率。

沃伦跟我不是每一个事情完完全全一致的,我们两个相处的非常和谐……当然这中间62年还是有争执的时候,但是争执的时候非常少。

两个90多岁的老人,相伴走过60多年的岁月,这份感情光是想想,就知道已经超越了很多东西。另外,人跟人之间是一定有差别的,否则就变成了克隆体,哪怕同样是价值投资者,相互之间也是有差距的。

拿我自己举例,我和一些价值投资者,理念可能已经非常接近了,但选出来的公司、持有的公司,还是会有很明显的差异。

这是很正常的事情,如果读者们能够在保持理念不出偏差的前提下,选出跟我不一样的持股,这恰恰说明你们有了自己的判断,我也很开心能有互补沟通的机会。

苹果是一个非凡的公司,他们有优秀的管理层,他们的产品在全球范围也有忠实的粉丝,苹果的品牌和产品都非常杰出,利润率也非常高。

同时手机在所有年轻人生活中都是必不可少的必备品,一辆车35000美金,我觉得对很多人来说是宁愿把车放弃也不愿意放弃自己苹果手机的。

苹果CEO库克真的是我们所目睹的所有行业CEO里面最棒的一位管理人,他可能在创意上做不到乔布斯的那一步,但是我也不觉得乔布斯能在管理方面像库克这么出色。

巴菲特当年买苹果的时候,很多人说他背叛了价值投资体系,买了一家科技公司。但是,价值投资体系从来没有说过“不要买科技股”,正确的说法是“不要买你不懂的公司”。

巴菲特买了苹果,而且如此大手笔,我相信他认为自己看懂了苹果,其实,如果仔细想想,好像这家公司也不是那么难以理解。优秀的产品、优秀的营销、最终转化为“我要那个,贵一点也没关系”的品牌,这就是一家优秀消费品公司的典型。

再加上能力已经被证明多年的CEO,这就是巴菲特说的典型好公司:有强大的护城河,同时由优秀的管理层经营。

我猜有些读者会问:既然苹果这么好,为什么你没有买?

原因有几个:

第一个,我不喜欢买外国公司,虽然英语阅读没问题,但隔着一层语音的障碍,总担心自己没办法完全理解财报;

第二个,更重要的一点是,汇率我不懂,感觉无法控制,就算长期来看,“汇率是中性的”,在持有一家公司的漫长岁月中,汇率是否会持续单向变动,我不知道,所以投资外国公司,就等于在给我自己加难度;

第三个,苹果始终还是有科技因素,除非我真的能信心满满——我说的是经过充分研究后的信心满满——否则我不会贸然买入,哪怕巴菲特买了这家公司。

这种谨慎,并不能让我变成伟大的投资者,但可以避免我成为一个赌徒。

你重新回购股票,只是为了把价格推高是不道德的。但是如果回购股票的目的,是公平、公正,能够惠及现有股东,那这是一个非常好的做法。

如果回购只是为了把股价推高,这是不道德的。

我不知道之前美的以远高于市场价的价格,提出自己的回购方案,算不算这种,如果算的话,这会大大影响真正的投资者对美的及其管理层的信任。

我们当时做了一次投票,97%的人都不是说我的目的要拿到股息……大家希望我们去重新投资这部分的钱,他们更关注接下来要去买什么样的业务。

伯克希尔的情况,就是我的指标关键比率的最好案例。公司当年赚了钱,在选择怎么用这些钱的时候,可以选择继续投入现有业务中,可以选择投入新的业务,可以选择发股息,可以选择回购,怎么选择,本质上就是一次投资。

对于我来说,如果公司的盈利能力,也就是ROE,可以维持,那我最愿意看到的就是公司把钱留在公司,继续投资业务。

表面来看,我今年没有收到股息,但把公司想象成一家银行,如果利率够高、又足够保险,你愿意银行把利息发给你,还是希望留在银行继续利滚利?

我就知道会问到关于比特币的问题……今天有数千数万有比特币的人在看今天的直播,然后只有台上两位没有比特币,所以我不想让大家不开心……所以我不想在这儿来回答了。

我不喜欢这种虚拟的货币绑架现有的货币系统,把数十亿的钱投到这个领域,就好像一个无用的凭空生出来的金融产品去敛财,我是不满意这一点的。

第一段是巴菲特的回答,第二段是芒格的回答。

加密货币现在已经成为了一个辩题,两边人士都有自己的一套逻辑,我对这个东西本身没有研究,其实,我相信90%以上买了这个东西的人,跟我一样没有研究。

有一点我是确认的,如果这个东西真的有价值,那也一定被投机化了,没有一件事物的价值,能够在一年以内暴涨多少倍、暴跌一通、再暴涨多少倍的。

变的只是价格,而非价值,如果它真的有价值的话。

(提问)以前巴菲特都是避免在高科技公司的投资,之后高科技公司会不会慢慢在投资组合中占有主要的地位?

(答)我们一直知道这种梦想中最好的投资,就是轻资产、重回报,像亚马逊、苹果都是好的。现在这种企业越来越少了。

大家仔细看看,巴菲特其实避开了这个问题,他没有回答“科技股”的问题,而是给了“轻资产”的答案。我大胆地猜想一下,巴菲特之所以回避这个问题,原因有两个:

第一个,巴菲特的核心理念中,其中之一是能力圈,也就是“不懂不做”,科技股在他看来,属于很难懂的那一类。

但是,随着经验的积累,巴菲特也在现有的能力圈——消费公司——和具有消费属性的科技公司间,摸索着某种平衡。

第二个,如巴菲特所言,如今的“轻资产”公司,也就是他最喜欢的那种“很少或没有投入,但可以持续提升回报”的公司,往往出现于高科技、互联网公司,如他提到的苹果、亚马逊、谷歌。

再加上,对于巴菲特现在的资金量而言,已经远不是早期的经典案例喜诗糖果所能喂饱的了。基于以上两个原因,巴菲特已经在做出一些探索,但是,现在让他得出“科技股会占到持股越来越高权重”的答案,还是有点太为难他了。

每个人都是慢慢进步的,巴菲特在这一点上,跟你我没有差别。

我觉得很有意思的一点,有时候你做了太多的宣传、部署,即使错了也难以收回了。有一位非常优秀的英国演员说过,我已经担任优秀演员这么长时间了,甚至都不知道我对任何事情真实的看法是什么了。我觉得这样的情况在很多人身上也出现过。

芒格这一段点评,本来是说一些CEO太过于宣传自己公司的好,以至于不愿意承认自己的错误了(为什么我感觉他在说马斯克?)。但我摘录这段话,其实是因为我对这段话有亲身感受。

以前我自己做投资,有了想法,觉得靠谱,就去实施;过了一段时间,发现情形不对,就重新思考,如果发现之前判断有错误,就马上改正,继续前行。

整个过程虽然说不上轻松,但是理性的,但如今我开始与大家分享,这种感觉就有点不一样了。每一次我做出和之前不一致判断的时候,都会有一种顾虑,担心被人指出前后不一致,有时候甚至会想,干脆不说不就行了?

但还好,截至目前为止,我还是强迫自己披露真实的想法,并对自己的交易和做法没有任何隐瞒,这个过程不容易,但我一定会坚持,否则,我宁可从此不做分享。

这一年真的是,让我们觉得有很多未知,就像一部电影一样非常不同凡响,去年在全世界,我们看到非常多奇奇怪怪的事,未来还会有更奇怪的事情发生的。

看过黑天鹅那本书,大家就应该永远记住,这个世界是一个充满未知的世界,没有人知道明天会发生什么。所以,我们所做的一切,都要给自己留有余地,尤其是如果你想通过投资,去实现财务自由的话,记得尽量不要给自己加难度,尽量不要让自己有万劫不复的风险。

我对两位老人2021年股东大会讲话的感受,就给各位分享到这里了,希望你们能从中,有自己的一些收获。

(作者为知名管理咨询顾问)

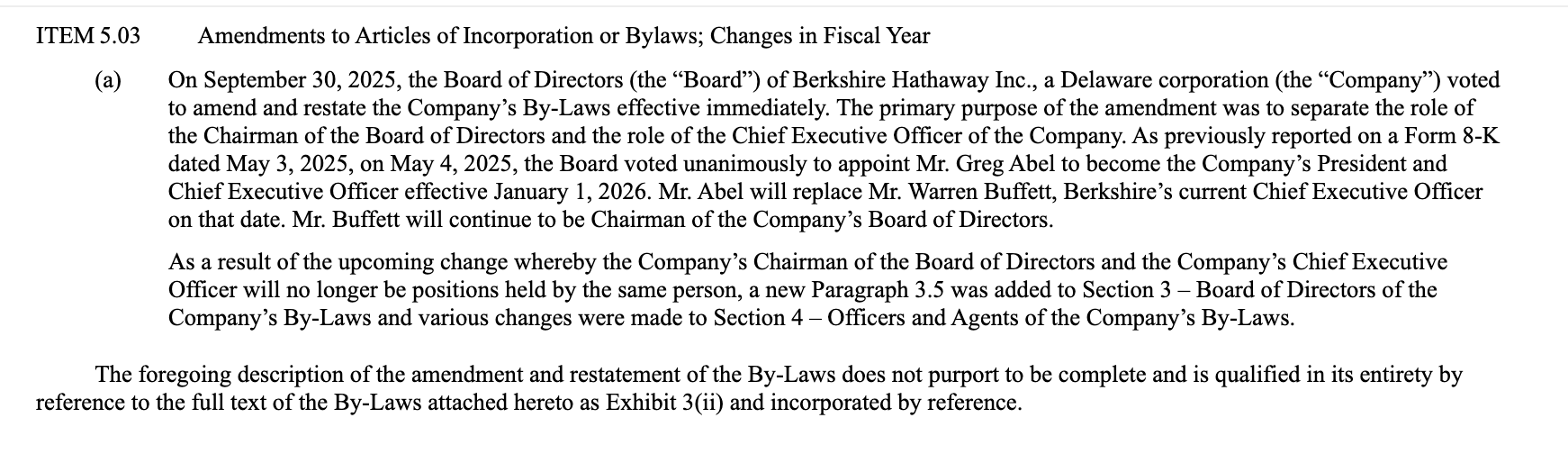

伯克希尔・哈撒韦修改公司章程,将董事长、首席执行官职位分开

伯克希尔・哈撒韦修改公司章程,将董事长、首席执行官职位分开

精彩抢先看 | 价值与投资——前沿产业的价值跨越

邀请云天励飞、凯众股份、开普云高管,共同探讨前沿产业如何向场景化应用迈进,实现商业化提速与价值跃升。同时邀请中证指数公司专家,为投资者提供指数分析框架。

比亚迪李云飞回应巴菲特清仓:股票投资有买就有卖 是很正常的事情

比亚迪集团公关处总经理李云飞回应称,去年6月其持股就已在5%以下了。

17年,巴菲特投资比亚迪累计套利至少80亿港元

巴菲特与比亚迪的17年。

何广智:上海让我特别有归属感,机会更多平台更大

脱口秀演员何广智来到了2025上海网络视听内容创作者大会。