分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

轻滞涨下政策如何应对?

2021-05-18 17:15:52

作者:任泽平 责编:张敏

{{aisd}}

AI生成 免责声明

一、轻滞胀:大宗商品价格创新高,经济边际放缓但韧性强,流动性拐点但不急转弯

4月经济金融数据指向“轻滞涨”的周期特征:一方面,经济出现边际放缓迹象但韧性仍强;另一方面,大涨商品价格指标持续创新高。

具体看,近期社融、M2、工业生产、PMI指数放缓,出口、固定资产投资、房地产销售投资仍较强,消费、就业边际改善但仍较弱,PPI大涨。

这符合我们中短期判断:中国经济周期正从复苏转入过热和滞胀,通胀预期抬升,结构性资产价格泡沫化,货币政策正常化,我们可能正站在广义流动性的周期性拐点上。2021年一季度前后是经济顶,随后回归潜在增长率,增速前高后低。

中国正在回归货币政策的正常化,呈“稳货币+结构性紧信用”格局。注重发挥结构性作用,对实体经济的结构性宽松和对房地产的结构性收紧并存。

(一)胀:价格创新高,全球通胀预期强化,输入型通胀成为我国经济和政策面临的短期主要矛盾。

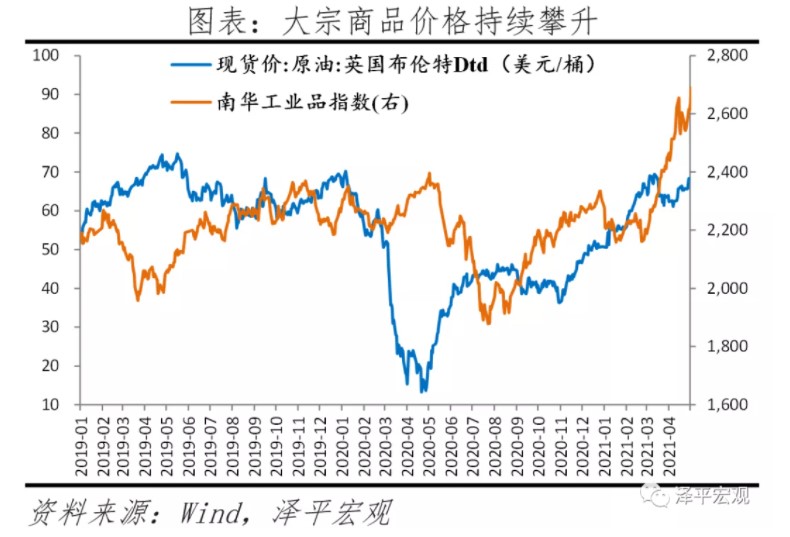

1、4月以来,黑色、有色金属等国际大宗商品价格迎来第二波上涨,黑色系强于有色金属强于油价。国内面临输入型通胀压力,PPI创新高,PMI原材料购进和出厂价格指数、CPI非食品价格均出现不同程度上涨。

多数黑色系、有色金属品种期货价格创历史新高,包括LME铜、焦煤、铁矿石、动力煤和螺纹钢等。今年以来,螺纹钢涨37.2%,铁矿石涨30.1%,沪铜、沪铝分别涨33.3%和31.9%,动力煤涨32.9%。

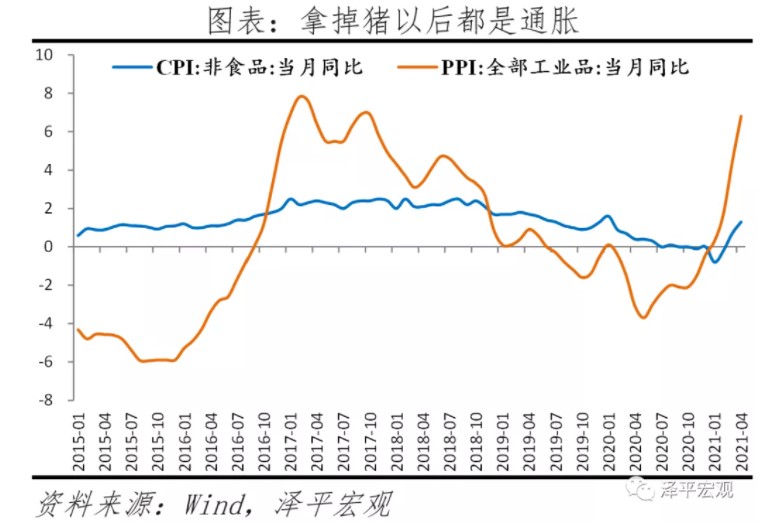

4月PPI同比涨6.8%,较上月上涨2.4个百分点,创近三年以来新高。

拿掉猪以后都是通胀,CPI非食品价格同比1.3%,较上月上涨0.6个百分点,环比0.2%。电冰箱、洗衣机、电视机、笔记本电脑和自行车等工业消费品价格均环比上涨。

2、此轮通胀主因:中美欧经济复苏带来的需求改善;巴西智利印度疫情失控、中澳经贸关系恶化、碳达峰碳中和等带来的供给约束;美国继续货币宽松、拜登刺激计划、中国不急转弯等带来的流动性过剩。

流动性方面,为缓解疫情对经济的冲击,全球货币超发释放大量流动性,抬升风险偏好,叠加美元回落,以美元计价的大宗商品表现极强的抗货币通胀属性。

当前,流动性的影响也尚未完全消退。欧美经济处于复苏周期的前半场,仍然不稳定。美国货币政策对于稳就业、刺激经济的诉求仍然强烈,上半年美联储大概率维持宽松,流动性还将保持充裕。

供给方面,巴西智利印度等资源国疫情再次失控、澳大利亚和中国经贸关系恶化、中国碳达峰碳中和等因素,对供给端形成约束。

需求方面,中国经济复苏韧性较强,美欧经济复苏预期强化。中国经济一季度进入顶部区间,二季度边际放缓,但韧性仍强。美欧经济陆续恢复,疫情控制良好、疫苗持续推进,叠加拜登的刺激计划,经济复苏预期强化。

今年4月份以来的第二波大宗商品价格上涨,主要由供需缺口引发,反映的是大宗商品的商品属性,供给收缩是主导,叠加需求预期。

具体产品看,有色主要国际定价,国内难以改变;钢铁主要是房地产投资需求较强、铁矿石成本上涨、国内供给受碳达峰碳中和政策制约,钢铁国内有增加供给潜力;原油价格恢复到65美元/桶左右并不算高,属于正常,长期受页岩油技术进步压制。

因此,我们认为对于本轮大宗商品价格大涨,政策不应是控制需求,因为需求并没有那么强,全球经济复苏基础不牢固,美欧刚走出低谷,印度、拉美等疫情失控,所以主要应该是恢复供给。

3、全球大宗商品通胀高点临近,但仍将高位运行一段时间,未来终结于供需缺口的再平衡。

一方面,当前全球经济复苏不平衡,发达经济体与新兴经济体周期错位,叠加碳达峰碳中和对供给端的压制,供需缺口仍将维持一段时间。

另一方面,考虑到未来美国面临刺激经济和抗通胀的难题,如果美国需求进一步恢复,将增加货币收紧的底气,以对冲大宗商品价格上涨。

长期看,随着疫苗产量覆盖到新兴经济体、全球经济周期差距收敛,供需缺口和流动性都将回归正常化,大宗商品价格终将回落。

(二)滞:一季度中国经济进入顶部区间,二季度经济边际放缓但韧性较强;货币金融数据等领先性指标率先回落,三四季度经济增速可能有所放缓。

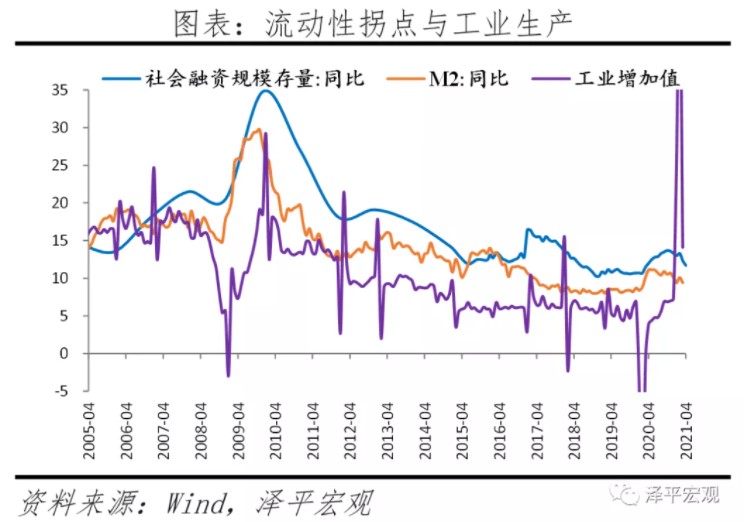

1、生产端出现边际放缓的迹象,工业增加值环比增速下滑,PMI生产回落。

4月工业增加值两年平均复合增速6.8%,与一季度增速持平。但边际上已经出现放缓迹象,工业增加值环比增速0.52%,连续2个月下滑。

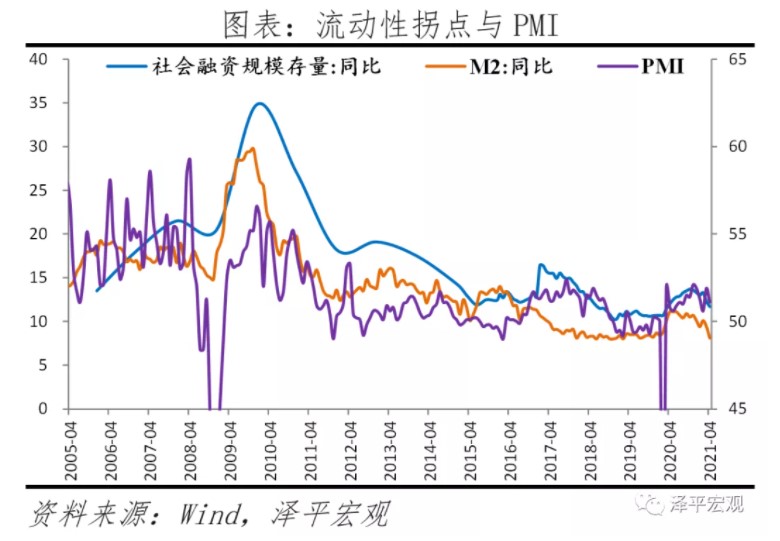

PMI生产指数52.2%,较上月回落1.7个百分点。

出口对生产端继续起到拉动作用,出口交货值同比增速18.5%,处于2011年5月以来新高。

2、需求端,房地产投资有韧性,但面临放缓压力;消费处于复苏过程中,但仍疲软;出口仍然坚挺;制造业投资短期冲高能否持续有待观察。

消费恢复仍然疲软,受居民收入和就业约束,未来反弹力度值得怀疑。

4月社零消费两年平均增速4.3%,较上月下滑2个百分点,环比1.75%;环比0.32%,较上月下滑0.6个百分点。

房地产销售、投资高增长主因开发商以价换量。4月房地产投资两年平均增长10.3%,较3月上升2.6个百分点。房地产调控加码,金融政策收紧,房企采取以价换量策略。

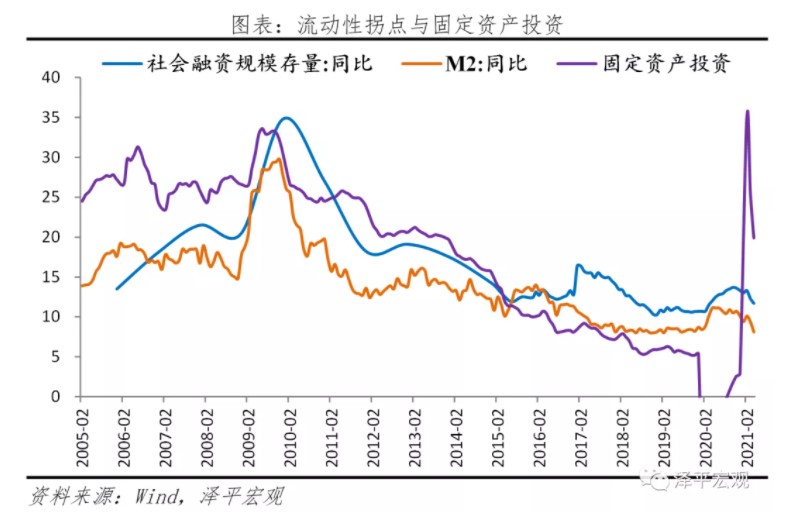

3、货币金融指标回落,印证流动性拐点。

5月12日,国常会再次提出,“要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响”。

此前,多场高层会议针对输入型通胀问题提出,“稳物价”“关注大宗商品价格走势”“加强原材料市场调节”等。

随着经济复苏回归潜在增长率、通胀预期上升以及前期广义资产价格上涨,中国正在回归货币政策的正常化,结构性收紧信用政策。

我们正站在广义流动性的周期性拐点上。

近期M2、社融等增速纷纷放缓,验证了我们前期的判断。4月存量社融增速11.7%,较上月回落0.6个百分点,新增社融大幅下降。M2同比增速8.1%,比上月回落1.3个百分点。

4、下半年,大宗商品涨价叠加流动性拐点出现,三四季度经济增速可能边际放缓。

大宗商品涨价对我国生产、消费、制造业投资、就业都有负面影响,压制中国经济增长的内生动力,带来滞胀的风险。

生产端,最近一段时间原材料大幅快速的上涨,一方面导致企业在采购时选择观望情绪;另一方面,压制了中下游企业利润,以及生产和投资意愿。

需求端,从PPI向CPI传导来看。对于必需消费品以及行业集中度高的,易达成涨价共识,PPI容易向下游传导。但下游终端需求疲软,消费尚处于恢复阶段,必需消费品涨价势必压制非必需消费品的消费能力,从而影响消费的恢复。对于传导不畅的,原材料涨价抑制制造业产能扩张,影响制造业投资。

中小企业是解决就业的主力,就业也会受到影响。

(三)政策应对

一是货币政策对于输入性通胀压力效果有限,而且可能会误伤国内经济,因此我们判断央行将保持货币政策稳健中性。

一季度货币政策执行报告提出,“稳健的货币政策要灵活精准、合理适度,把服务实体放到更加突出的位置,珍惜正常的货币政策空间,处理好恢复经济和防范风险的关系”。

430政治局会议货币政策总基调,“保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持”,并未提及从流动性方面应对通胀。

事实上,2020年5月,随着中国经济逐步恢复,中国货币政策回归正常化,而美国流动性泛滥是推动大宗上涨的主因,输入性通胀是主要压力,国内货币政策的抗通胀作用有限。

二是,从供给端稳定预期。注意碳达峰、碳中和政策实施节奏,防止各地一刀切。

三是,降低企业税费负担、推动企业融资成本下降。全面降低企业所得税、制造业增值税、个人所得税税率,提高企业和居民的获得感。

(作者为东吴证券首席经济学家)

文章作者

赵建:不用过分担心黄金

当中东战争最不确定性的时间过去,当全球资金因为滞胀不知道何处是他乡的时候,当黄金价格跌出性价比的时候,新的一轮牛市又会开始了。

地缘政治风险如何重塑全球资产定价?

全球资产定价逻辑正从“避险”转向“再通胀防御”,地缘冲突推动油价中枢结构性上移,重塑货币政策预期、资产估值与国别风险格局。

美股点金丨5.5万亿美元蒸发!抛售持续升级,TACO交易会否再现

美股市场面临超跌反弹或进一步跳水的选择。

全球央行超级周落幕!通胀警报拉响,加息潮要来了?

滞胀是否将接踵而至。

专访惠誉首席经济学家库尔顿:穿透100美元油价阴云,重估美联储货币政策逻辑

美联储面临通胀上行与劳动力市场疲软的双重挑战,未来降息路径高度依赖油价冲击的持续时间。