分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

北方华创离中国的“应用材料”还有多远?

第一财经 2021-05-19 10:37:44

作者:第一财经VIP 责编:冯丽君

{{aisd}}

AI生成 免责声明

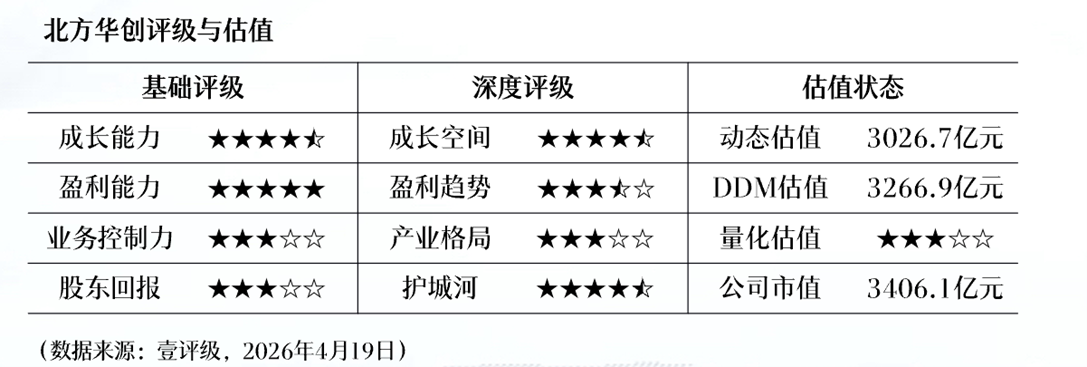

二十年前由六家国营厂的优质资产和业务整合而成、与北方微电子战略重组的企业北方华创(002371.SZ),已成为国内集成电路设备龙头企业。

北方华创近日发布2020年年报,2020年公司实现营业收入60.56亿元,同比增长49.23%;实现归母净利润5.37亿元,同比增长73.75%。

作为国内唯一的半导体设备平台型企业,北方华创被认为具备成为中国“应用材料(AMAT)”的潜力。但事实上,我国半导体设备整体自给率仅约5%,半导体产业实现自主可控路漫漫其修远兮。国家集成电路产业基金持股7.92%的北方华创,距离中国的“应用材料”还有多远?

中国半导体设备亟待国产化

今年“缺芯潮”愈演愈烈,晶圆厂的扩产计划正在按部就班的落实中,半导体设备需求因此大增。

目前全球晶圆厂产能主要分布在美国、韩国、日本和中国,由于海外巨头在中国大陆有不少产线,中国大陆本土公司拥有的晶圆厂占全球不足2%。

不过,中国大陆近年来已成为全球新建晶圆厂最积极、全球新建投资增长最快的地区。根据SEMI(国际半导体产业协会)的数据,2017-2020年,中国大陆将有26座新晶圆厂投产,拟新建晶圆厂占全球的42%。

晶圆厂扩产带来了大量半导体设备需求。数据显示,晶圆制造设备占半导体设备市场的80%,占据晶圆制造产线投资的80%。

根据SEMI数据,2018年,中国大陆已经成为全球第二大半导体设备市场。2010-2019年中国大陆半导体设备市场从36.7亿美元增长至134.5亿美元,复合增长率(CAGR)达到15.52%,远高于全球平均水平。

而随着国内集成电路产业链的成熟,以及承接集成电路第三次产业转移的机会,带动了上游半导体设备的销售及投资,SEMI预计2021年市场空间将达到164.4亿美元。

不过,与庞大的市场相对应的是,我国半导体设备目前自给率较低,市场仍被海外厂商高度垄断,替代空间广阔。

根据中国电子专用设备工业协会的统计数据,2018年国产半导体设备销售额为109亿元,自给率约为12%。不过,该协会数据包括集成电路以及LED、面板、光伏等分立器件设备,而在集成电路领域设备的国内市场自给率仅5%左右,在全球市场仅占1%-2%。

据VLSIResearch统计,2018年全球半导体设备系统及服务销售总额为811亿美元,其中前五大半导体设备制造厂商(应用材料AMAT、阿斯麦ASML、东京电子TEL、泛林半导体LAM、科天半导体KLA)在资金、技术、客户资源、品牌等方面具有明显的先发优势,占据了全球半导体设备市场65%的份额。

全球市场集中度之高,行业壁垒可见一斑。继中芯事件和海思事件之后,半导体产业自主可控的重要战略地位突显。半导体设备的国产化迫在眉睫。

目前来看,晶圆厂采购国产设备的意愿十分强烈。目前成熟制程新扩产能持续加大国产设备采购比例,28/40nm等制程关键设备也在产线验证阶段,有望取得显著突破。

“从去年下半年开始,我们感受到晶圆厂更倾向于购买国产设备。”万业企业副总裁兼董秘周伟芳对第一财经表示,“和其他半导体设备商交流后发现,现在大家拿订单都比较容易,但产能是关键问题。

据业内透露,只要设备交付,晶圆厂商均积极配合设备产品验证导入。事实上,晶圆厂和设备厂商除了上下游客户关系以外,更是一种合作关系。晶圆厂不但不会试图压低设备厂商的利润,还会主动提供相关资源支持设备厂商的研发。这也保证了设备厂商一定的利润率。

北方华创:近7成收入来自半导体设备

提升5%左右的国内半导体设备自给率,北方华创作为国内集成电路设备龙头企业,可谓肩负重任。

北方华创的前身为七星电子,2015年与北方微电子重组成为现在的北方华创,形成了半导体装备、真空装备、新能源锂电装备及精密元器件四个事业群,为半导体、新能源、新材料等领域提供解决方案。年报显示,2020年公司半导体设备营收41.5亿元,同比增长60.2%,占总营收的比重提升至69%。

从行业来看,可分为六大半导体设备,按投资额占比由大到小,分别为光刻机(30%)、刻蚀机(20%)、镀膜设备(15%)、清洗设备(10%)、测量设备(10%)、离子注入设备(5%)。

北方华创是国内半导体装备领域涉猎最广的设备厂商,已建立起丰富而有竞争力的产品体系,产品主要包括刻蚀设备、PVD、CVD、氧化炉、清洗设备等。

①刻蚀设备

刻蚀是集成电路制造核心工艺之一,是通过使用化学或者物理方法有选择地从硅片表面去除不需要材料的过程。刻蚀主要分为干法刻蚀和湿法刻蚀,前者用于尺寸较大的情况,后者主要用于亚微米尺寸。

刻蚀设备在晶圆产线设备成本占比呈不断提升趋势,市场空间高达160亿美金。根据SEMI数据,2017年刻蚀设备占晶圆制造设备投资比例约24%,有望超越光刻机成为价值量占比第一大的设备环节。SEMI预测,2021年全球晶圆厂设备市场约为668亿美元,若刻蚀设备占比继续达到24%,则2021年全球刻蚀设备市场空间约为160亿美元。

刻蚀设备主要包括金属刻蚀机、介质刻蚀机和硅刻蚀机三种。其中介质刻蚀是用于介质材料的刻蚀,如二氧化硅;硅刻蚀应用于需要去除硅的场合,如刻蚀多晶硅晶体管栅和硅槽电容;金属刻蚀主要是在金属层上去掉铝合金复合层,制作出互连线。这三种刻蚀机不通用,介质刻蚀的技术壁垒最高。

目前全球刻蚀设备呈现垄断竞争格局,主要由LAM(40%)、TEL(20%)、AMAT(15%)把持,国内北方华创和中微半导体已经突破相关技术,北方华创主要涉及金属刻蚀和硅刻蚀,其ICP(感性耦合等离子)刻蚀机在部分产线工艺中已经可以实现对进口设备的替代。

作为国内最先进的刻蚀厂商,中微的介质刻蚀机已进入台积电7nm工艺设备采购名单,5nm工艺的设备也已经通过台积电验证。

②清洗设备

清洗设备是先进制程最关键的步骤之一,湿法清洗是主流清洗方案。

芯片制造过程通常都会有颗粒污染物、化学物等残留,从而影响芯片性能和生产良率,随着尺寸的不断缩小,半导体对于杂质含量越来越敏感,实际生产过程中通过需要进行多次清洗。在80-60nm制程中,清洗工艺大约100多个步骤,而到了10mm制程,这一数字超过200。

中国产业信息网预计,2020年清洗设备市场空间将达到35亿-40亿美元。随着工艺节点的升级以及良率要求提高,清洗设备用量需求将持续增加,清洗设备的市场需求将会持续增长。

目前全球的清洗设备基本由Screen(54%)、TEL(23%)、KLA(10%)等国外巨头把持。目前国内清洗设备厂商主要有北方华创和盛美半导体。

2017年北方华创收购美国硅片清洗公司Akion,在原有清洗设备的基础上进行了整合,公司现在有Saqua系列12英寸单片清洗机和Bpure系列全自动槽式清洗机,可以用于90-28nm芯片生产。

盛美半导体主要提供单晶园清洗设备,其主要产品是SAPS和TEBO系列清洗设备,目前盛美的产品已经进入国内14nm制程的产线验证。

③成膜设备

薄膜生长即通过采用物理或化学方法使物质附着于衬底材料表面的过程。薄膜生长设备在IC、先进封装、MEMS、平板显示等领域有广泛应用。

根据工作原理不同,薄膜生长分为化学气相沉积(CVD)和物理气相沉积(PVD)。

CVD是把含有构成薄膜元素的气态反应剂或液态反应剂的蒸汽以合理的速度引入反应室,在衬底表面发生化学反应并在衬底表面上形成薄膜;PVD是通过某种物理过程如蒸发/溅射方法实现物质的转移,使得分子转移到硅表面上并沉积成为薄膜。

作为晶圆产线投资中设备投资占比第二大的品种,薄膜生长设备市场空间大。根据SEMI数据,2019年全球晶圆厂设备市场约为595.8亿美元,CVD设备和PVD设备占比约为15%和10%。

薄膜生长设备的市场竞争格局也呈现一超多强。PVD设备方面,AMAT一家独大,市场份额为84.5%,其他厂商Evatec和Ulvac市场份额为5.9%和5.4%;CVD设备方面,竞争格局要分散一些,但是市场也基本被前三厂商所瓜分。国内厂商中北方华创产品布局最为完善,在CVD和PVD都有产品布局。

据北方华创官网消息,公司PVD设备被国内先进集成电路制造企业指定为28nm制程baseline机台,并成功进入国际供应链体系。

中国的“应用材料”?

北方华创作为国内目前唯一的平台型半导体设备企业,德邦证券认为,其具备成为中国“应用材料(AMAT)”的潜力。

应用材料是全球最大的半导体设备和服务供应商,其产品覆盖了包括薄膜沉积设备、刻蚀设备、热处理设备、离子注入设备和计量检测等多种半导体设备,同时公司还提供晶圆厂环境服务,是典型的平台型企业。

德邦证券认为,无论是广泛的产品布局,还是持续的高额研发投入,北方华创都和应用材料有相似之处。

对标应用材料,北方华创还有较大提升空间。“还有多年的差距。”一位半导体设备行业分析师对第一财经表示。

“从营收规模上看,目前北方华创相比应用材料还有较大差距,但北方华创具备后发优势。”华安证券资深高级分析师华晋书对第一财经表示,首先,国内设备国产化趋势比此前预期更快,从这一点看,北方华创会有一个更高的增速;其次,北方华创除了光刻机和检测设备不做,其他基本上所有半导体产业的设备都有所涉及,目前最先进的设备也能做到28nm,甚至达到28nm以下;从平台化角度来看,北方华创致力于打造半导体设备平台,这对于生产光刻机以外的单个设备都更有优势。

2018年,北方华创完成了对美国Akrion Systems LLC公司资产及相关业务的收购,进一步丰富了高端集成电路设备产品线。

4月下旬,公司发布新一轮定增预案,计划募集的85亿元中,34.8亿元用于半导体设备产业化基地扩产,24.1亿元用于半导体设备的研发,7.3亿元用于电子元器件扩产,其余补充流动资金。该定增投资计划进一步表明,公司未来开发的重点在于附加值更高的半导体设备。

5月6日,北方华创发布2021年一季报,一季度公司实现营收14.23亿元,同比增长51.8%,归母净利润0.73亿元,同比增长175.3%,其中扣非净利润0.32亿元,同比增长349.0%。

出品:第一财经投研信息中心

作者:第一财经研究员 冯丽君

如需获得授权请联系第一财经版权部:banquan@yicai.com