分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

超2亿份促销已发送!美国金融机构能否“解冻”信用卡业务?

第一财经 2021-05-31 17:18:25

作者:樊志菁 责编:冯迪凡

{{aisd}}

AI生成 免责声明

美国各大金融机构已做好准备,准备让疫情中深受影响的信用卡业务迅速“解冻”。作为银行业最赚钱的业务之一,经济复苏带来的消费热潮毫无疑问是金融机构不想错过的。

随着疫情防控形势好转和数轮美国政府财政刺激政策的推出,目前美国民众的外出消费的热情水涨船高。包括花旗、摩根大通在内的各大金融机构均已推出大量促销活动以招揽新客户,鼓励人们重新使用信用卡消费。咨询机构Mintel Comperemedia分析师戴维森(Andrew Davidson)指出,除了传统工具,社交媒体也成为了大行发力的重点。该机构的数据显示,一季度以来累计发放了超过2.6亿份促销信件,“金融机构正在努力弥补去年的失地。”他说。

去年疫情高发时期,不少银行暂停了大多数信用卡发卡业务并对信用额度进行了控制,风控部门担心失业率飙升会造成重大贷款损失。当然这种情况并未发生,美国政府发放了刺激支票并提供了足额的失业救济金,这使得许多依赖信用卡的美国人在满足日常消费的同时还可以偿付此前的信用卡欠款,循环消费贷款从去年3月中旬的峰值到年底下降了12.8%。

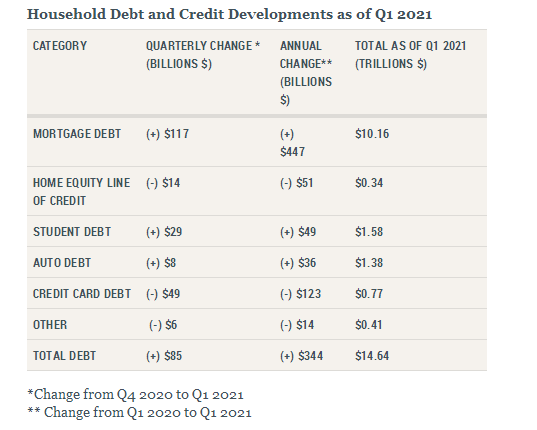

根据纽约联储发布的美国家庭债务和信贷季度报告,2021年第一季度家庭债务总额增加了850亿美元(0.6%),达到14.64万亿美元。住房抵押贷款余额是家庭债务的最大组成部分,增加了1170亿美元,而汽车和学生贷款余额分别增加了80亿美元和290亿美元。信用卡余额减少了490亿美元,这是历史上第二大季度降幅,信用卡余额比2019年底减少了1570亿美元。

报告指出,信贷额度的下降趋势有望在3月停止。“许多家庭都在努力减少循环债务余额,而且这种情况正在全面发生。但问题是很难知道这其中有多少是因为流感大流行导致的余额减少。随着重新开放的进程,债务和余额可能会回升。”

美国政府数轮刺激政策的实施令美国人的钱包更充实,却让摩根大通、花旗这样的金融机构如坐针毡。但随着解封逐渐进行——室内就餐的回归、旅行限制的解除、办公室的重新开放以及口罩的摘下——高管们对未来的消费者支出和贷款需求前景表示乐观。Capital One首席执行官理查德费尔班克(Richard Fairbank)上月在财报电话会议上对分析师表示,在疫情之初,个人旅游和娱乐费用下降了80%。该行通过逐步提高信贷限额来鼓励消费复苏,这代表了一个额外的业绩增长机会。

由于美联储将隔夜利率维持在接近零的水平,大多数传统抵押贷款的利率略高于3%,这也让年化利率较高的信用卡资产更具有吸引力。据CreditCards.com统计,各大机构信用卡循环利率均值超过16%,最高可达25%。

随着美国经济重启进程逐渐深入,有关信用卡的使用情况正在持续好转。美国银行汇总数据显示,与12个月前相比,5月第一周该行信用卡消费总额增加了37%,较两年前增加了21%,这是自经济复苏开始以来的最强劲水平 。如今美国政府新一轮刺激政策已落地,对于消费者而言,为了释放餐饮、娱乐和出游的需求,信用卡将是重要选择之一。Portales Partners分析师皮博迪(Charles Peabody)表示:“现在银行业对经济形势的感觉有所好转,正在努力让客户通过信用卡获得更多贷款。他们对消费者的行为有很好的感知能力。”

从近期消费者获得的推送广告看,不少银行正在通过提供更好的信用卡和贷款选择来吸引消费者。金融机构允许客户以零利率转移信用卡债务,甚至取消了对信用评分的要求。根据美联储的数据,一季度以来有27%的金融机构放宽了客户获取信用卡贷款限制。

如需获得授权请联系第一财经版权部:banquan@yicai.com