分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

两升两降!5月中国企业经营状况指数有何看点?

2021-06-03 16:06:08

作者:长江商学院 责编:张健

{{aisd}}

AI生成 免责声明

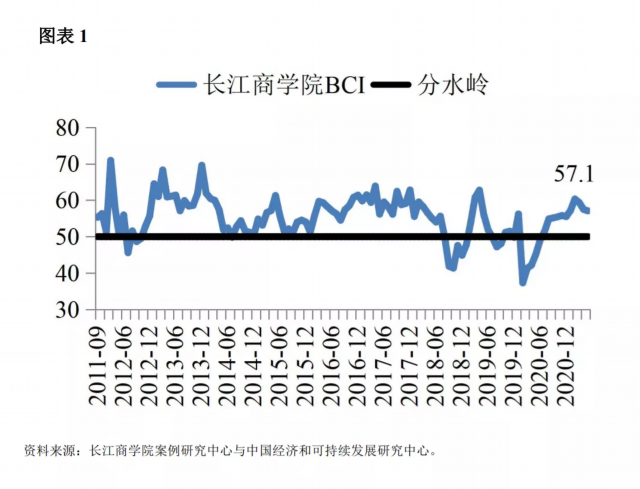

长江商学院最新发布的5月“中国企业经营状况指数”为57.1,与2021年4月的57.5相比有小幅下滑。

长江商学院中国企业经营状况指数是由4个分指数以算术平均的方式构成,这4个分指数分别为企业销售前瞻指数、企业利润前瞻指数、企业融资环境指数和企业库存前瞻指数。

具体来看,本月四个分指数出现了两降两升的局面。

企业销售前瞻指数由上月的80.2降至了本月的78.1。

利润前瞻指数为58.2,与上月的65.1相比有所下滑。

企业融资环境指数本月出现了微幅上升,上月为47.9,本月为48.0,该指数目前仍在50的分水岭之下。

企业库存前瞻指数本月出现明显反弹,上月的数值为38.0,本月为44.0。

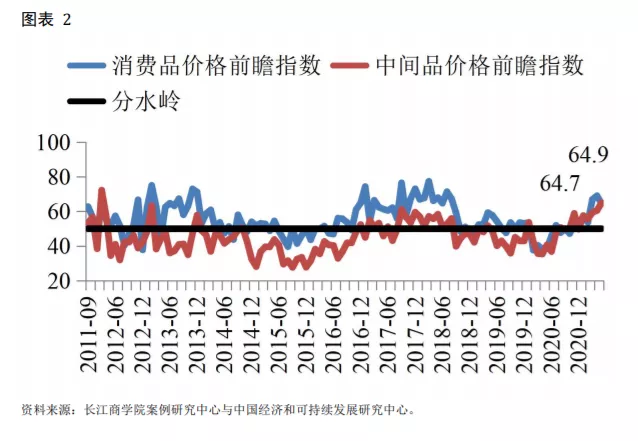

本月BCI的最大看点仍是价格方面的指数。

虽然消费品价格前瞻指数本月有所下降,但中间品价格前瞻指数本月继续上升,而且中间品价格前瞻指数在本月超越了消费品价格前瞻数,这在近十年的调查中是不多见的。

同时指出,还有一点需要注意的是,这两个指数目前都位于65左右的高位。

这种现象说明目前通胀预期已经相当明确了,而且由于基建等方面的繁荣,工业品的需求增多,这拉动了上游产品的价格,尤其是大宗商品的价格,由此导致了中间品价格前瞻指数的不断上升。

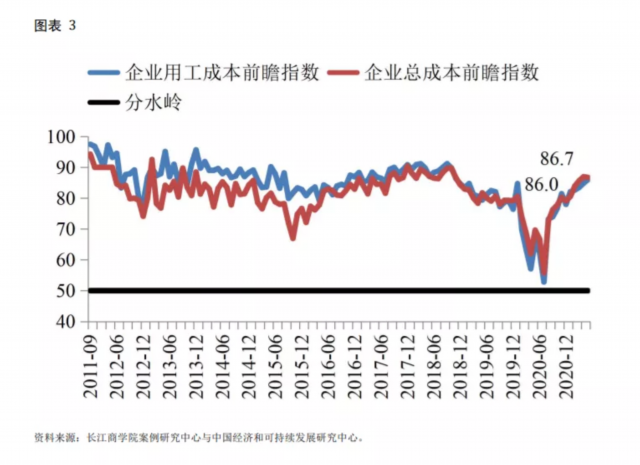

另外,无独有偶,企业成本端的指数目前也处于高位,而且自今年二月以来,企业总成本前瞻指数一直都是高于企业用工成本前瞻指数的。这说明企业面临着很大的成本压力,而且正在通过提高产品定价的方式将这些压力转移给下游企业或者消费者身上。当这些压力大部分都能向下转移时,经济中的通胀就会比较明显了。

从目前的形势来看,决策层似乎仍在观望。这也不难理解,现在虽然通胀的趋势正在形成中,但形势到底会将如何变化仍存在一定的变数。

假如未来世界经济,尤其是美国经济走低,那么中国无疑将面临一个不利的外部环境,出口可能会备受打击,经济增长届时也会受到一定的负面影响。如果现在主动收缩宏观政策以应对通胀的来临,那么到时候可能会出现负面因素叠加的效应,经济增长可能雪上加霜,进入通缩都是可能的。

基于以上考量,决策层目前并没有明显的收缩宏观政策,是有道理的。但反过来说,假如等通胀进一步发展成形,到时候再来调整宏观政策,可能就需要矫枉过正,到时候给经济带来的风险可能更大。所以现在没有容易做出的抉择,只有两害相权取其轻。

同时,真正决定一个经济体未来的因素永远都是生产率,这需要从几个方面着手:

一是资源从效率低的行业流向效率高的行业;

二是资源从行业内效率低的企业流向效率高的企业;

第三是技术或管理进步或制度变革提升企业使用资源的效率。

内容来源:长江商学院

(作者为长江商学院经济学教授李伟)

文章作者

深圳城市综合信用指数全国第一

深圳市以89.18分的年度平均分首次位列全国36个省会及副省级以上城市综合信用指数第一,并通过创新信用融资产品推动“信用变现”。

三大多资产指数系列将发布,股债恒定比例配置

采用“核心宽基/红利指数+优质信用债指数”模式,设置五档股债配置比例。

上交所:沪市ETF规模4.2万亿,红利策略引领

截至2025年底,沪市ETF总规模4.2万亿元,其中股票ETF规模超2.7万亿元,宽基、红利ETF等产品数量和规模大幅增长。

成也AI败也AI?韩国股市遭遇“黑色星期一”,开年首次熔断

韩国股市的快速上涨已经使部分板块估值偏高,投资者应警惕短期技术性调整风险。

盘中突破5000点新高,李在明缘何说韩国股市仍被低估?

2026年开年以来,韩国股市依旧不断走高。在今年首个交易日突破4300点后,持续走在上涨通道。