分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

半导体板块飙涨,有芯片价格涨至5倍,行业供需格局或仍趋紧丨牛熊眼

第一财经 2021-06-07 10:35:33

作者:一财资讯 责编:张瑜

6月7日,半导体板块持续拉升,利扬芯片、依顿电子、大港股份等多股涨停,士兰微、通富微电触及涨停,国民技术、赛微电子、福晶科技等纷纷大涨。

全球“缺芯”加剧,有芯片价格飙涨至5倍

高盛一项最新研究显示,全球有多达169个行业,在一定程度上受到芯片短缺影响,从汽车、钢铁产品、混凝土生产到空调制造,甚至包括肥皂生产。

据央视财经报道,某智能科技有限公司副总经理李维群表示,有个芯片是德国产的,去年的价格是在3.5元一个,今年已经涨到16.5元,相比之前一个芯片已经涨到近5倍的价格。

国务院发展研究中心产业部研究室主任、研究员宋紫峰表示,智能设备和线上需求增多,数字化、智能化转型的加速,导致了对芯片需求的剧烈拉动。

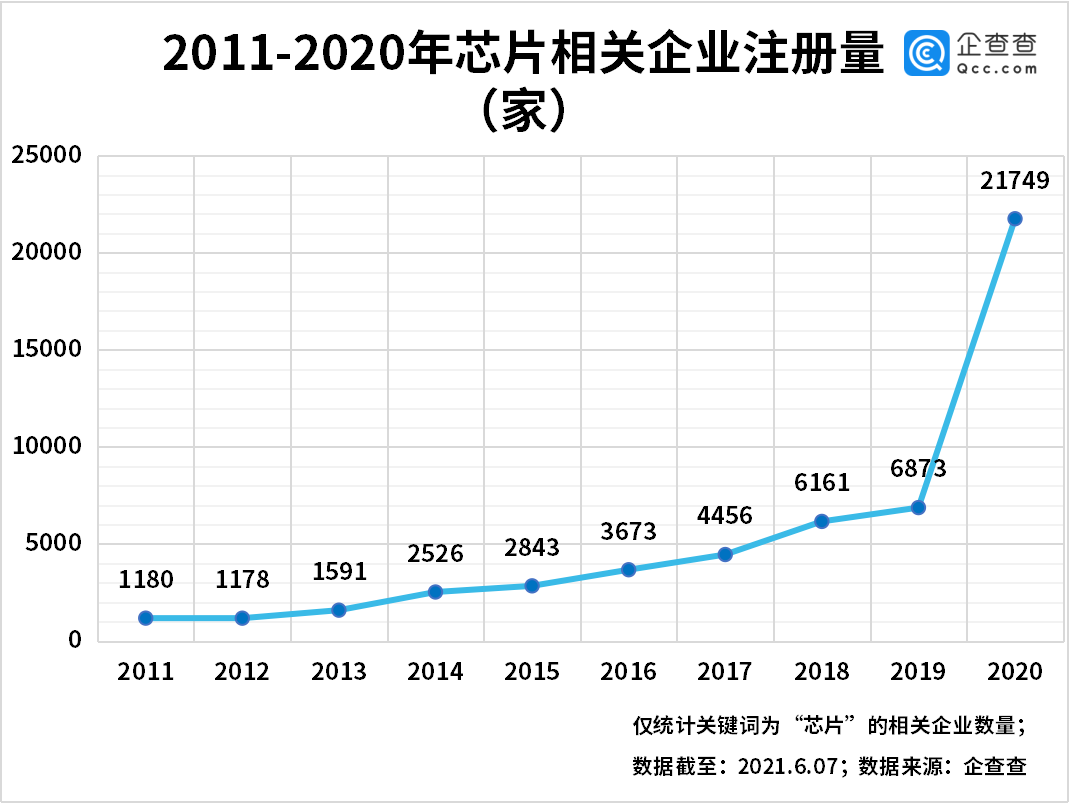

企查查数据显示,我国共有关键词为“芯片”的在业存续企业6.70万家。2011年以来的十年之间,芯片企业注册量呈逐年增长趋势,2011年共注册芯片企业1180家,到了2020年,芯片企业注册量呈井喷式增长,共2.17万家,同比增长216%。2021年截至5月底共注册芯片企业1.57万家,同比增长230%,芯片行业仍然呈现高速增长趋势。

据上海证券报报道,记者近期调研了半导体产业链,许多国产半导体设备公司目前订单爆满,产品交货期普遍延长,这些公司迎来了真正的产业化大机遇。

半导体供需格局或仍趋紧,机构建议两大维度选股

机构指出,晶圆厂属于重资产行业,产能扩张周期较长。而疫情期间晶圆厂资本开支本来就较为谨慎,再叠加当前部分生产国疫情出现反复,导致行业供需关系进一步失衡。

国元证券认为,总体供需紧张将持续全年,部分产品如汽车电子、MCU紧缺持续到明年。主要原因是由新冠、地缘政治、早期受影响较重行业需求反弹、各环节产能错配、恐慌性下单等综合性因素导致。

招商证券表示,当前行业处于被动去库存步入主动补库存阶段,供不应求仍在持续,晶圆厂资本开支加速上行,后续重点关注产业链库存、终端需求变化以及资本开支上行周期下的设备和材料投资机会。建议关注需求趋势良好且产能有保证的优质细分设计和IDM标的,同时关注受益于产品涨价、盈利能力持续改善的代工、封测环节龙头标的,及国产替代持续加速的设备、材料环节标的。建议从行业周期和国产替代两大维度进行标的选择,重点关注和跟踪涨价持续性、产品份额提升逻辑及国产替代进展等方面:

(1)设计、IDM:需求趋势良好且产能相对有保证的设计细分龙头韦尔股份、卓胜微、兆易创新、澜起科技、紫光国微、圣邦股份、晶晨股份、思瑞浦、恒玄科技、中颖电子、乐鑫科技等标的,及受益于景气上行的功率半导体斯达半导、新洁能、华润微、闻泰科技、扬杰科技、士兰微、捷捷微电等标的;

(2)代工:国内制程领先的龙头中芯国际,特色工艺代工龙头华虹半导体,以及第三代化合物半导体代工领域的三安光电;

(3)封测:受益于行业景气上行周期的封测龙头标的长电科技、华天科技、通富微电、晶方科技等,专注于存储封装的深科技,依托组装优势新切入SiP/AiP封装的立讯精密和专注于SiP封装的环旭电子,以及MEMS麦克风封装龙头歌尔股份等;

(4)设备、材料:半导体设备平台型厂商北方华创、国产刻蚀设备龙头中微公司、半导体测试设备华峰测控、硅片龙头沪硅产业和立昂微、国内抛光液龙头安集科技、CMP抛光垫龙头鼎龙股份,IC载板深南电路和兴森科技等,国内光刻胶标的彤程新材、晶瑞股份、上海新阳、南大光电等;

(5)EDA、IP:国内IP及设计服务龙头芯原股份,关注EDA拟上市公司。

天风证券表示,国产替代+成长性是当下时点半导体板块的核心逻辑。随着全球半导体需求持续高涨,供不应求的格局有望至少持续到年底,市场有望随着景气度的持续进一步上修半导体板块全年业绩预期。在下游需求持续旺盛,供不应求带动景气持续向上的背景下,除了本身行业高成长外,国内半导体企业具备国产替代不可逆的机遇。此外,为应对半导体行业产能紧张的态势,多家厂商积极采取扩产的行动,预期三季度代工厂报价的计划涨幅将高于今年上半年。建议关注:

(1)半导体设计企业:晶晨股份、全志科技、瑞芯微、中颖电子、芯海科技、兆易创新、富瀚微、紫光国微、韦尔股份、卓胜微、圣邦股份;

(2)半导体制造企业:中芯国际、华虹半导体;

(3)半导体设备材料企业:中微公司、北方华创、雅克科技、至纯科技、精测电子、华峰测控、长川科技。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

商务部新闻发言人就美国撤销三星等三家在华半导体企业“经验证最终用户”授权答记者问

商务部表示,美方此举系出于一己之私,将出口管制工具化,将对全球半导体产业链供应链稳定产生重要不利影响。

收盘丨沪指涨0.16%再创年内新高,稀土概念、半导体板块大涨

沪深两市全天成交额1.83万亿,较上个交易日放量914亿。全市场超3000只个股下跌。

特朗普拟对芯片征收100%关税 但苹果等将生产移回美国的企业享有豁免

特朗普拟对芯片征收100%关税 但苹果等将生产移回美国的企业享有豁免

龚正会见恩智浦半导体首席执行官库尔特·西弗斯

欢迎跨国企业分享中国机遇,深化合作共赢,持续提升在沪总部能级,提升科技成果转化力度,助力产业高质量发展,在沪创造更好业绩。

新思科技称美方已撤销针对中国的出口限制

亦有中国半导体企业确认收到了海外EDA企业的相关通知。