分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

还记得曾在财报中发表“打鱼理论”、“搬砖思维”、“投资退守南宋”的银华基金焦巍吗?因其“妙语连珠”,市场称其为“南宋基金经理”。二季报披露之后,因其持仓的特殊性,很多投资者感叹“这是一个走心的报告”、“这个基金经理很实在”。

7月19日早间,焦巍管理的银华富裕主题混合发布2021年二季报,该基金是一只“15年15倍基”,作为银华基金的“头牌”,2018年12月27日由焦巍接手。

第一财经记者注意到,在2000多字的投资策略和运作分析中,焦巍明确写到“对原来重仓的快递业龙头进行了清仓”、“对其中一个中药品种进行了清仓”、“对白酒的香型进行了再整理”、“增加医美行业的配置”等等,同时,焦巍也表达了自己的茫然,不过他也表示,只有拒绝平庸才是接近正确公司的手段。

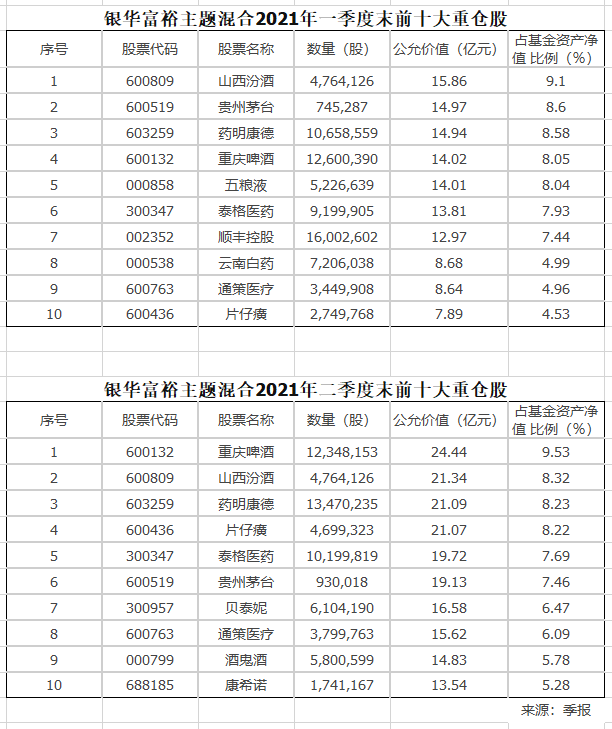

Choice数据显示,2021年上半年,银华富裕主题混合净值涨幅24.49%。截至2021年二季度末,银华富裕主题混合整体股票仓位为87.96%,较一季度末的93.51%有所降低,前十大重仓股占基金资产净值比73.07%,分别为重庆啤酒、山西汾酒、药明康德、片仔癀、泰格医药、贵州茅台、贝泰妮、通策医疗、酒鬼酒、康希诺。

相比一季度末,顺丰控股、云南白药、五粮液已退出银华富裕主题混合前十大重仓股,新增了贝泰妮、酒鬼酒、康希诺。其中,顺丰控股、五粮液分别在2020年三季度末、2019年一季度末加入银华富裕主题混合前十大队列。

清仓顺丰控股、增配医美

焦巍在银华富裕主题的二季报中对基金的调仓进行了反思,也透露了操作动向。

“对原来重仓的快递业龙头进行了清仓。”焦巍首先写到,“我们原来重仓这个行业龙头的原因是基于其日常生活的黏性以及用户愿意为时间付费从而加强其行业护城河壁垒的判断。事实证明我们的误判很可能只是基于疫情期间的特殊情况。”

在焦巍看来,护城河分为几种,其中一种护城河从目前的情况看来,需要永远地不停加深加阔,一旦停止就面临对手护城河的侵蚀。城里的人民则很难因为护城河存在就过上幸福的生活。同时基于古代战争的护城河还总是面临现代空军的越位打击。在重读了段永平的投资心得之后,发现其早就对需要雇用过多人力数目的行业投资提出过警示。

根据焦巍及披露的重仓股名称,不难判断“原来重仓的快递业龙头”为顺丰控股(002352.SZ)。2021年2月18日,顺丰控股股价创历史新高,此后一路下挫,4月初更是经历断崖式下跌,即使之后股价有所反弹,短期也难有明显起色。

“对其中一个中药品种进行了清仓。”焦巍表示,在投资该标的时候主要因其估值水平长期低位,同时希望个人股东的引进能够使其在新的产业方向特别是药妆和医美等先天优势方向有所突破。但后来我们遗憾地发现自己的判读过于主观,对被投资对象的盈利模式、激励手段都与自己的理想存在误差。这一教训再次告诉公司估值陷阱的可怕之处和治理结构对投资者的长远保护弥足珍贵。

有知情人士向记者透露,焦巍此段话提及的个股大概率为云南白药(000538.SZ)。

二季报显示,虽然焦巍依旧重仓多只白酒,但是对白酒的香型进行了再整理。

焦巍继续写到,基于很可能事后会被证明为瞎子摸象的调研和主观臆测的判断,调出了依然优秀的浓香龙头,把仓位主要集中在酱香、清香和馥郁香的配置上。

“口味的变迁是长期和偏主观的过程,但我们只是主观地倾向了酱香和含酱高的品种的配重。上半年的大酒普遍走势落后于小酒,这一方面有资金博弈的原因,但另一方面不能排除背后有口味变迁和产业内卷的原因。消费品投资从来不是被动地就地躺赢,而是需要不断试错、纠正、再瞄准的匍匐前进。”每一步操作都能看出焦巍的反思。

医美、医药等方面,焦巍也有自己的独立判断。二季度,银华富裕主题增加了对医美行业特别是敏感肌龙头和注射类产品龙头的配置,增加了对医药的投资比重,特别是传统中药、疫苗核心品种和医疗服务的权重。

“我们从来都尊重新兴行业的情怀,但同时怀着威尼斯人的生意之心来使用持有人的一分一厘。男人的胃和女人的脸始终是能够产生品牌溢价和消费者定价权偏移的行业。对市场上充斥的酱香科技,医美强国之类的指责,本着君子和而不同的态度,认为投资各个产业的同道勿须相轻相煎。同时,商业模式投资方法论很多。但一家企业的最终市场份额、定价权,取决于这个行业或者产品本身的特质。”焦巍举例子写到,比如医疗服务的地区属性,功能和品牌共振就会造就细分市场的龙头独一属性,以及研究型公司在单品种路线上超越所有对手会带来的短期爆发和长期领跑的可能。一言蔽之,就是没有对手的投资是最好的品种。

希望拓展能力圈

2021年上半年,A股市场白酒与新能源、半导体上演“冰与火之歌”,前者整体回落,后两者迎来阶段巅峰,易方达张坤、景顺长城刘彦春、鹏华王宗合等“顶流”基金经理陨落。

在此背景下,焦巍也陷入更深的思考。焦巍表示,从一季度到二季度,银华富裕主题混合重仓的一批公司被冠以了核心资产的概念,并经历了向下的大幅波动和迄今为止仍然分化的反弹。

“第一天,科西嘉怪物在儒安港登陆;第二天,吃人魔鬼向格拉斯前进;第三天,篡位者进入格勒诺布尔;第四天,波拿巴占领里昂;第五天,拿破仑接近枫丹白露宫;第六天,皇帝抵达巴黎。”市场对这批公司的态度,让焦巍不禁想起拿破仑从厄尔巴岛逃出后七天内一家报纸的题目变换。焦巍强调,两个季度内,大多数投资的对象并没有发生实质的改变,只是市场的认知和投资人的主观心态调整更多。

焦巍思考称,其实对于管理人来说,上涨比下跌更难应付。下跌可以死扛,同时利用下跌检验自己组合的反脆弱能力和审视弱点所在。但上涨时会面临组合相对涨不动的抉择,或者涨多了存在所谓性价比品种的诱惑。大部分人的本能是兑现利润,卖出高估值公司,买入相对便宜品种或者降仓位。相应的,流传甚广的俗语是会买的是徒弟,会卖的是师傅。看错需要卖,估值过高需要卖,有相对收益和更好的强势品种需要卖等等。

“但在我们的体系中,所谓多高算高,多好算更好,都没有能力对此做出量化的定论。投资的本质就是从生意角度进行比较的过程。包括了资产配置比较、行业比较、公司比较等等。通过比较筛选出来的优秀公司,尽管估值高涨幅大也不应卖出的原因在于,卓越公司往往会更卓越,犯不着因为卓越的价格高低而追随平庸。拉长维度看,估值很可能只是结果而不是原因。那么,是不是再好的公司也有涨幅顶和估值顶呢?我们坦承目前还不知道答案。但更倾向于认为,相对于平庸的人类和公司,优质公司的生命是可以无限延伸的。总有极少数公司可以穿越时空,创造价值,长成可持续的参天大树。在其面前,当下的估值只是矮小的小草。”焦巍认为。

不过,焦巍表示,更多的迷惑来自于希望拓展自身能力圈时的迭代错乱,比如当习惯用商业模式和终局思维去看公司竞争格局时,会错过很多高增长低壁垒行业的投资机会。用同样的模式思维,可以在芯片设计领域找到投资对象,但对新能源领域的机会全部失之交臂。但是,相对于这种投资方法之所失,对大多数平庸机会的拒绝更为重要。

“我们始终认为,只有拒绝平庸,才是接近正确公司的手段。”焦巍称。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

公募基金经理大洗牌,持有人如何应对?

告别“追人买基”时代

拉布布冰箱预售火爆,IP联名能否成为厨电业走出低迷的“救生圈”?

有业内人士认为,IP联名能帮助厨电行业局部破局,但不能扭转行业基本面。

“网红基”百亿申赎调查:谁把投资者困在“追涨杀跌”里?

流量至上,将规模推到了能力之前。 业绩数据,打破了这场充满魅惑的“流量幻觉”。 这不仅是中小公募的焦虑,更是行业畸形的病理切片,而投资者成了最终的买单人。 一个“负和博弈的三角困局”亟待破解。 如今,监管铁拳之下网红基的“幻觉工厂”正在破产,中小公募的突围之路又在何方?

“新兴市场教父”麦朴思逝世,年初曾提示黄金风险

“由于中国在科技领域取得的进展,中国股市的上涨看起来具备可持续性。”

壹评级发布亿联网络、日月股份等六家公司首次评级报告

壹评级发布亿联网络、日月股份等六家公司首次评级报告