分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

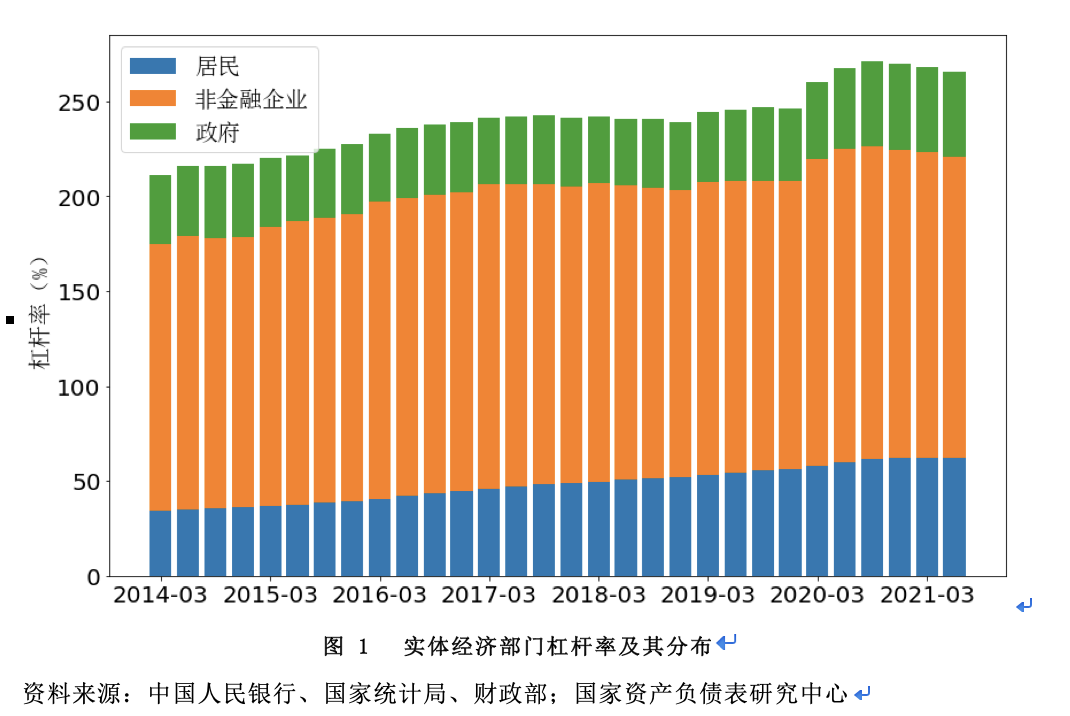

随着经济恢复增长,我国宏观杠杆率持续下降。

日前,国家金融与发展实验室(NIFD)发布《2021年二季度中国杠杆率报告》(下称《报告》)。根据《报告》,今年二季度我国宏观杠杆率下降了2.6个百分点,为265.4%;上半年共下降4.7个百分点,《报告》评价称,这实现了达里奥意义上的“完美去杠杆”。

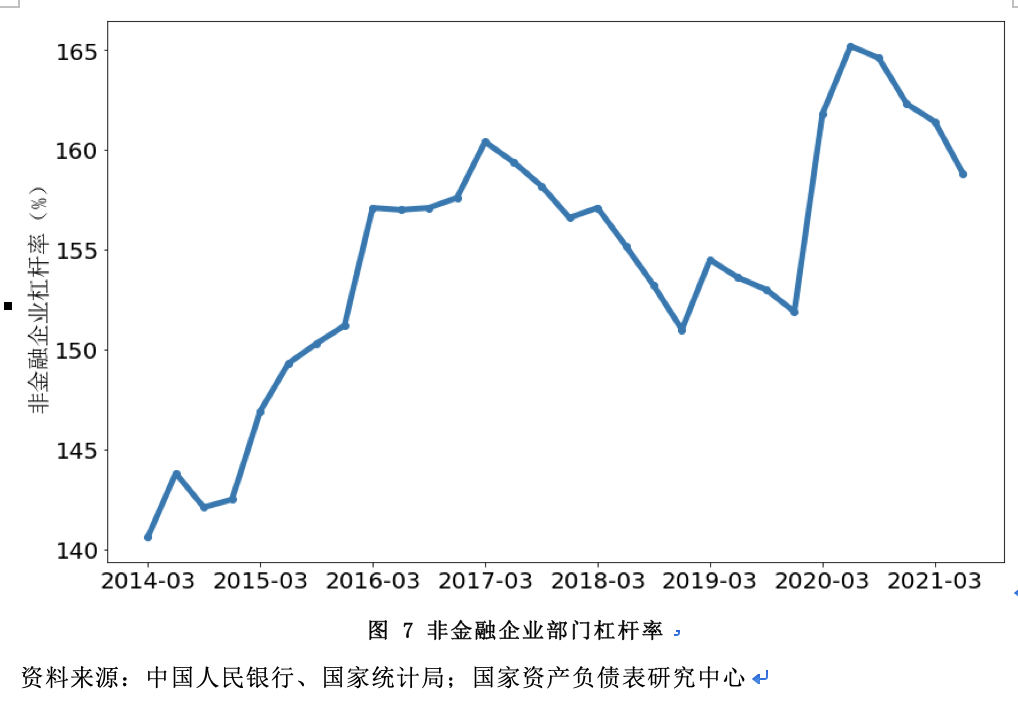

其中,非金融企业部门杠杆率降幅最大,从一季度末的161.4%降至158.8%,下降了2.6个百分点;上半年共降低3.5个百分点,已连续四个季度下行。相比之下,居民杠杆率基本保持平稳,政府杠杆率稍有下降,金融部门去杠杆则持续进行。

接受第一财经记者采访的多位业内人士表示,二季度杠杆率的下降,主要与经济增速恢复增长有关。一方面,实体经济债务增长已基本回归常态,另一方面,名义GDP增速保持在一个较高的水平,进而促成了杠杆率的回落。展望下半年,预计宏观杠杆率将保持稳中有降态势。

交通银行金融研究中心首席研究员唐建伟对记者表示,考虑到债务增速和经济增长情况,三季度乃至下半年宏观杠杆率可能会趋稳并略有回落。

中信证券研究所副所长明明对记者称,预计三季度宏观杠杆率可能趋稳。从分子端看,社融增速进一步下行的空间有限;分母端,经济增长和通胀水平将逐步向常态化水平回归,因此预计未来宏观杠杆率的绝对水平可能趋稳。

NIFD国家资产负债表研究中心秘书长刘磊认为,下半年杠杆率会稍有下降,但下降速度减慢,年末杠杆率或将达到263%左右的水平,全年下降8个百分点左右。

二季度宏观杠杆率继续下降

《报告》显示,截至二季度末,我国宏观杠杆率从一季度末的268.0%下降至265.4%,下降了2.6个百分点。再叠加一季度的降幅,2021年上半年,宏观杠杆率整体下降了4.7个百分点。

至此,我国宏观杠杆率已连续三个季度出现下降,且下降幅度逐季加大,从2020年三季度末的最高点271.2%降至如今的265.4%,共下降5.8个百分点,去杠杆力度之大可见一斑。

中国人民银行调查统计司司长、新闻发言人阮健弘在近日举办的新闻发布会上就表示,今年上半年,保持宏观杠杆率稳定取得显著成效,今年一季度宏观杠杆率为276.8%,较去年末低2.6个百分点,从二季度的经济恢复和债务增长来看,预计宏观杠杆率将继续保持平稳。

刘磊分析称,经济提速是季度去杠杆的最主要因素。从杠杆率计算公式的分子端看,二季度债务环比增速为2.2%,虽然相较2020年同期大幅下降,但与2018年和2019年的二季度环比增速基本一致,反映今年二季度实体经济债务增长已基本回归常态。

再从分母端看,二季度的名义GDP无论是同比增速,还是环比增速,都保持在一个非常高的水平。“可以说,从名义值来看,二季度的增速是超预期的,也正是这一超预期增长,加速了宏观杠杆率的下降。”刘磊说。

明明也称,今年以来,主动紧信用已导致社融增速从去年底的13.3%快速回落至6月的11%,各部门债务规模增速明显放缓;而名义GDP受到疫后复苏、低基数以及再通胀的推动持续处于高位,从计算公式上看,这就体现为宏观杠杆率的回落。“实际上,根据我们的测算,二季度宏观杠杆率绝对水平还会较一季度进一步回落,但可能是年内低点。”。

对于今年上半年宏观杠杆率的表现,《报告》还评价这实现了达里奥意义上的“完美去杠杆”。达里奥曾提出三种去杠杆形式:通缩去杠杆、通胀去杠杆和完美去杠杆。

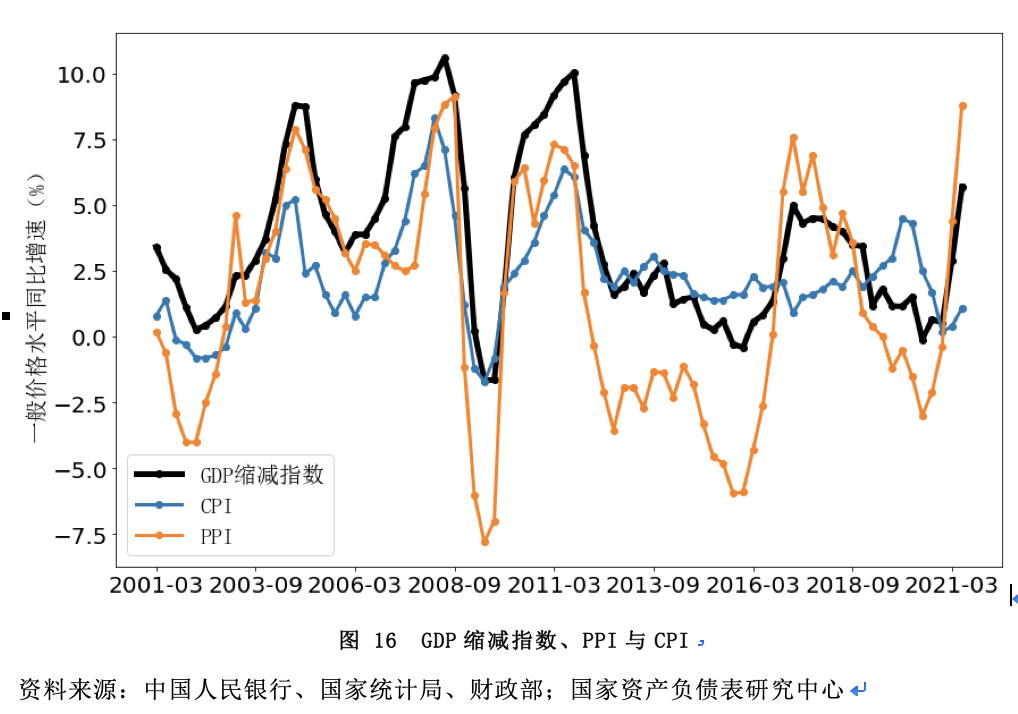

“完美去杠杆”指的是货币支持适度,实体经济增长,名义增长高于名义利率,最终实现去杠杆。其中的关键就是经济名义增速较高,且不会引起一般价格水平的较大幅度上升。“从这个意义,今年上半年,我们实现了阶段性的‘完美去杠杆’:名义GDP增速较快带来杠杆率下降,与此同时,一般物价水平(以CPI来衡量)却维持在低位。”《报告》提到。

非金融企业部门降幅最大

分部门来看,不管是二季度,还是上半年,相较其他部门,非金融企业部门杠杆率的降幅都最大。

数据显示,2021年二季度,非金融企业杠杆率下降了2.6个百分点,从一季度末的161.4%降至158.8%;上半年共降低了3.5个百分点,已经连续四个季度下行。目前,非金融企业杠杆率正在向2019年末的水平回归。

其次是金融部门,二季度,资产方统计口径金融杠杆率由一季度末的52.8%下降到51.3%,下降了1.5个百分点,上半年下降了2.9个百分点;负债方统计口径下的金融杠杆率从一季度末的62.3%下降到61.7%,下降了0.6个百分点,上半年下降了1个百分点。

相比之下,居民部门杠杆率降幅较小,二季度降幅同一季度一样,均为0.1个百分点,上半年共下降了0.2个百分点。《报告》分析称,在名义GDP增速较快的情况下,居民杠杆率仍基本稳定,说明居民债务增速仍然较快。

另就政府部门杠杆率而言,二季度上升了0.1个百分点,从一季度末的44.5%升至44.6%,但整个上半年共下降了1个百分点。刘磊表示,相比往年二季度,今年二季度政府杠杆率上升幅度并不大,预计下半年会有更大的升幅。

在明明看来,非金融企业部门的持续去杠杆并不难理解。明明对第一财经记者称,“我们之前就有提示,在这一轮紧信用阶段,非金融企业部门会率先承压。”这是由于此轮紧信用期间,主要收缩的是非标融资以及债券融资,而中长期信贷保持了较高的景气度,由此非金融企业债务规模受影响最大,市场对违约风险的担忧也制约了企业和城投债券的发行。

唐建伟还表示,另一个原因可能在于,今年经济复苏带动了企业整体盈利增长,在这一过程中,企业负债率和杠杆率会有一定程度的下降。这在数据上也有体现,今年前两个季度,宏观经济恢复态势比较有利,1~5月份工业企业累计收入和累计利润的同比增速均较高,分别超过了30%和80%,而企业投资增速有所下降,其中,基建投资增速下滑最大。

不过,《报告》还提及,需警惕企业去杠杆引发资产负债表式衰退。在去杠杆的大背景下,企业获得利润后并不愿意增加投资,而是优先偿还债务,且降低新的举债规模。企业部门杠杆率因此不断下降,从而为宏观杠杆率的下降作出贡献。但若企业都专注于修复资产负债表,有了利润就还债,没有新增投资,将可能引发资产负债表式衰退。

“完美去杠杆”背后仍有隐忧

整体而言,尽管上半年实现了“完美去杠杆”,但其背后仍有隐忧。

根据《报告》,这主要体现在四方面:一是PPI与CPI之差拉大,挤压了下游行业利润和生存空间;二是企业持续大幅去杠杆,担心由此引发资产负债表式衰退;三是实体经济恢复放缓,消费不及预期,基建低迷,出口增速开始下降;四是地方融资平台多半为僵尸企业,违约风险较大。

其中,就PPI与CPI之间不断拉大的差距,刘磊对记者分析,这将明显影响下游企业。因为下游企业普遍是以PPI核算成本,以CPI核算收入,两个价格的差距提高了这部分企业的成本,但又很难向最终产品价格传导,导致企业利润水平下降。

更进一步,从工业企业来看,刘磊称,上游企业利润占比增加,下游利润占比下降。虽然整体工业企业利润增速非常之大,但如果出口减弱,则下游企业可能会承受较大的压力。而下游企业很多是中小微企业,如果这部分企业不堪承压,退出市场,将不利于经济恢复。

另外,在地方融资方面,《报告》表示,多半地方融资平台可归入僵尸企业,城投债违约风险将加大。未来五年,城投债面临集中到期兑付压力,年均偿债量达到2.55万亿元。2021年将迎来一轮城投债偿债高峰。融资平台资产盈利能力较弱,自身偿债能力不足。

展望三季度及下半年宏观杠杆率走势,唐建伟分析称,预计宏观杠杆率可能会趋稳并略有回落。这主要受两方面因素影响,一来,从经济增长角度看,今年经济增速或呈前高后低态势,一季度是年内的高点,后面三个季度逐季回落,到四季度经济增速可能回到6%左右,这也意味着,相比上半年,下半年经济增速不会再出现大幅回升。

其次,唐建伟强调,之前社会融资规模快速回落的过程已经结束,下半年可能整体趋于稳定,四季度或略有反弹。因此,综合社融和经济表现,“三季度乃至下半年的宏观杠杆率可能会呈现趋稳并略有回落的态势。”

明明也分析称,未来宏观杠杆率整体表现可能趋稳。一方面,分子端社融增速进一步下行空间非常有限,政府债券发行后置也会有一定支撑,年底社融增速可能与当前相差无几,换言之,信用环境会从紧信用向稳信用切换;另一方面,分母端,经济增长和通胀水平会逐步向常态化回归,极端基数效应也会减退,因而倾向认为宏观杠杆率的绝对水平在下半年可能趋稳。

刘磊认为,基于对三、四两个季度名义GDP单季增速12.1%和10.3%的判断,预计下半年宏观杠杆率会稍有下降,但下降速度减慢,年末杠杆率达到263%左右的水平,全年下降8个百分点左右。

如需获得授权请联系第一财经版权部:banquan@yicai.com