分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中信证券:消费板块配置时点仍需等待

第一财经 2021-07-27 11:49:04

责编:郝云颖

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

消费各行业昨天下跌显著,中信证券指出,消费行业近几年对于好赛道好公司均给予了明显的估值溢价,整体估值不低。短期由于行业间比较景气差异,以及疫情对消费的影响未消除,消费整体的配置吸引力有所下降,综合景气趋势和当前市场配置比较,认为消费整体提高配置的时点仍需等待。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

相关阅读

中信证券李春波:"韧性投资"将成中国资产重估关键

全球投资者对资产韧性与安全性的偏好提升,将成为中国资本市场与实物资产价值重估的重要基础。

壹评级:玻璃需求依旧承压,等待行业冷修加速

壹评级:玻璃需求依旧承压,等待行业冷修加速

底部是区域非时点:A股消费价值的长期配置机遇

当前 A 股市场呈现科技成长与消费价值极致的风格撕裂,但随着宏观基本面修复、行业库存周期见底以及消费板块估值压缩至历史低位,具备高安全边际的消费价值股正迎来难得的配置窗口。

A股四大指数集体低开,锂电池产业链逆势走强,英维克再度跌停

盘面上,商业航天、太空光伏、锂矿、AI应用题材跌幅靠前。

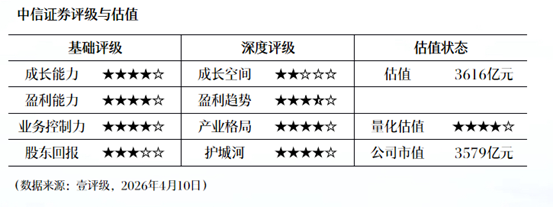

壹评级:权益市场交投活跃,中信证券一季度业绩表现亮眼

壹评级:权益市场交投活跃,中信证券一季度业绩表现亮眼

一财最热