分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中国《碳排放权交易有关会计处理暂行规定》回读

2021-07-29 18:27:08

作者:海南省绿色金融研究院 责编:张健

{{aisd}}

AI生成 免责声明

一、《碳排放权交易有关会计处理暂行规定》解读

1 适用范围

《暂行规定》的适用范围为重点排放企业。根据生态环境部2020年12月通过的《碳排放权交易管理办法(试行)》中的规定,重点排放企业是指属于全国碳排放权交易市场覆盖行业的,年度温室气体排放量达到2.6万吨二氧化碳当量的企业。全国碳排放权交易市场覆盖行业主要涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空等重点排放行业。首批纳入全国碳交易市场发电行业重点排放单位共计2225家,约占全国碳排放总量的40%。根据规划,电力、石化、化工、建材、钢铁、有色、造纸、民航等八个高能耗行业都将纳入全国碳市场。但目前,还有许多未达到重点排放企业标准,年排放量小于2.6万吨二氧化碳当量的市场主体暂未被纳入《暂行办法》的适用范围。

2 会计处理原则

根据取得方式,碳排放配额被分为两类:企业自行购入的碳排放配额、政府无偿分配取得的碳排放配额。

重点排放企业自行购入的碳排放配额,在购买日当天确认为碳排放权资产,按取得成本进行初始计量。按照取得成本进行初始计量体现了准则制定者倾向于碳排放配额的自用属性,即企业持有配额主要是保证自身的清洁发展。

通过政府免费分配等方式无偿取得碳排放配额的,不作账务处理。

3 会计科目设置

会计科目设置重点排放企业应当设置“1489碳排放权资产”科目,核算通过购入方式取得的碳排放配额。

在我国会计实务中,独立设置核算科目的现象并不多见,因此对碳排放配额独立设置会计核算科目可能反映了《暂行办法》认为碳排放配额难以归集入常规会计科目。

4 账务处理

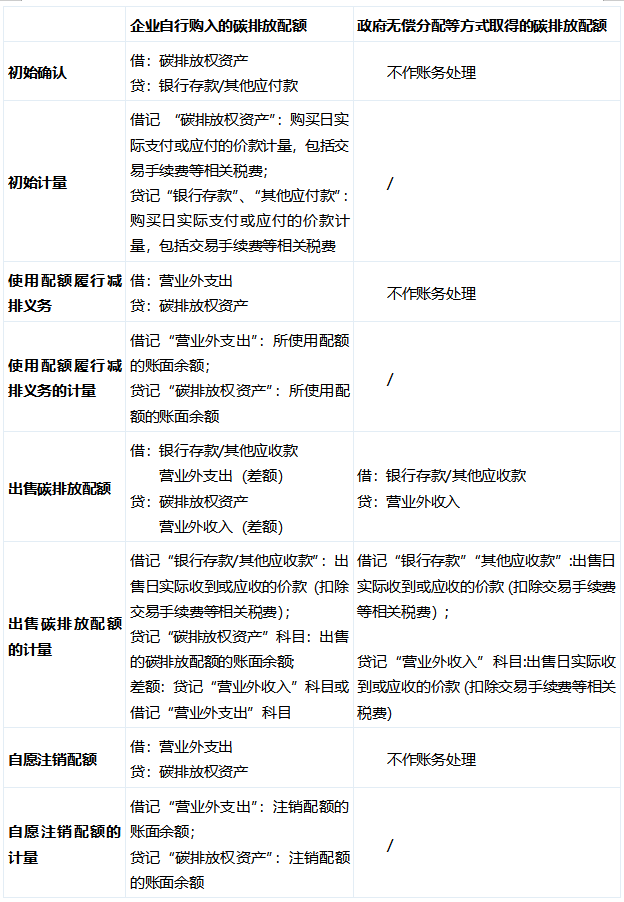

根据《暂行办法》中有关碳排放配额交易的账务处理,整理会计分录如下:

暂行规定》关于碳排放配额交易的账务处理表明,首先,《暂行规定》承认碳排放配额的资产属性和流动属性。根据生态环境部2020年12月31日发布的《碳排放权交易管理办法(试行)》,企业须要在履约期前完成其配额清缴义务。一个履约期的长度为一年,因此,碳排放权符合流动资产“预计在资产负债表日起一年内变现”的属性。

同时,《暂行规定》将参与碳排放配额交易的相关金额费用化,计入当期损益。确认为“营业外收入”项目和“营业外支出”项目,“营业外”科目在会计上意味着与企业的生产经营过程无直接关系,这表明《暂行规定》认为企业参与碳排放交易不属于控排企业的主营业务。

《暂行规定》对政府无偿分配的碳排放配额不做处理,从简化实务的角度出发,不作账务处理比处理成政府补助或递延收益更易于操作。

5 财务报表列示和披露

《暂行规定》将“碳排放权资产”科目界定为“其他流动资产”项目,企业参与碳排放配额交易的相关金额计入利润表“营业外收入”项目和“营业外支出”项目。

除对具体会计科目的分类和披露要求外,《暂行规定》还要求重点排放企业在财务报表附注中披露企业参与碳排放交易市场的相关信息,如参与减排机制的特征、碳排放战略、具体的节能减排措施等。这在一定程度上体现了近年来ESG入表的趋势及大众对企业社会责任的关切日趋强烈的趋势。

同时,《暂行规定》还要求披露碳排放配额的具体来源,包括配额取得方式、取得年度、用途、结转原因等。在我国,政府无偿分配的碳排放配额虽然不入表,但以披露的形式作为财务报表的补充信息出现,也在一定程度上保证了财务报表使用者可以获取对其经济决策有用的信息,规避了净额列报无法反映控排企业规模的问题。但政府无偿分配的碳排放配额是否要入表,还有待进一步实践检验。

最后,《暂行规定》还要求重点排放企业披露节能减排或超额排放情况,以及免费分配取得的碳排放配额与同期实际排放量有关数据的对比情况、节能减排或超额排放的原因等。对节能减排或超额排放情况的披露有助于财务报表使用者、政府相关部门对企业的表现有所预期。

二. 总结

从碳市场实际运行的角度来看,《暂行规定》分别从会计确认、计量和披露三个方面对碳排放配额以及国家核证自愿减排量的账务处理方式进行了调整和进一步说明,简化了企业在获得配额、二级市场交易以及履约时的账务处理方法,明确了碳排放配额以及国家核证自愿减排量的资产属性,规范了相关资产持有和变动信息的披露。

《暂行规定》将参与碳排放配额交易的相关金额费用化,计入当期损益,确认为“营业外收入”项目和“营业外支出”项目,“营业外”科目在会计上意味着与企业的生产经营过程无直接关系,这表明《暂行规定》认为企业参与碳排放交易不属于控排企业的主营业务。但是这一处理方法是否适合中国实践,还有待检验,因为重点排放企业都是传统耗能高的企业,其主要的生产经营活动产生的碳排放量数额不可忽视,因此是否要计入“营业外”科目还应当观察实践效果反馈。

其次,《暂行规定》中对于碳排放配额的计量,主要使用的是历史成本和账面价值,未引入公允价值、重估和减值等机制,并且期末不再根据资产的公允价值进行账面的调整。这一做法虽然简化了会计计量的过程,但也导致财务报表无法反应相关资产其当期真实的市场价值的情况,不利于提高企业进行碳资产配置和管理的积极性,同时也不利于发掘碳排放配额的金融属性,无法反映碳价变动对企业运营和财务信息的影响。因此,是否应当以及如何考虑公允价值、重估和减值可能还须要进一步研究。

同时,政府免费分配实际上是碳排放配额的主要来源之一,在财务报表中初始确认部分隐去这部分碳排放配额,虽然简化了账务处理,降低了企业在全国碳市场运行初期企业参与碳交易的难度,但长期来看不利于碳资产管理和碳价的发现。因为初始不确认政府免费分配的碳排放配额,在后续出售时确认一笔利得可能导致企业利润的突然增加,进而影响各财务指标。财务指标异常波动对投资者而言可能意味着风险增大,相应地,企业的融资成本也会增大,这对企业不是一个好的信号。而在卖出之前相关资产无法在资产负债表中进行体现也不利于企业进行碳资产的管理,降低了信息披露的透明度。

(作者为海南省绿色金融研究院)