分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

8月5日,中芯国际发布第二季度财报。报告显示,2021 年该公司第二季销售收入为13.44亿美元,较上年同期增加43.2%,主要由于晶圆销售量增加及平均售价上升导致;公司拥有人应占净利润达6.88亿美元,较上年同期暴增398.5%。

中芯国际联合首席执行官赵海军和梁孟松在财报中称:“我们很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。”

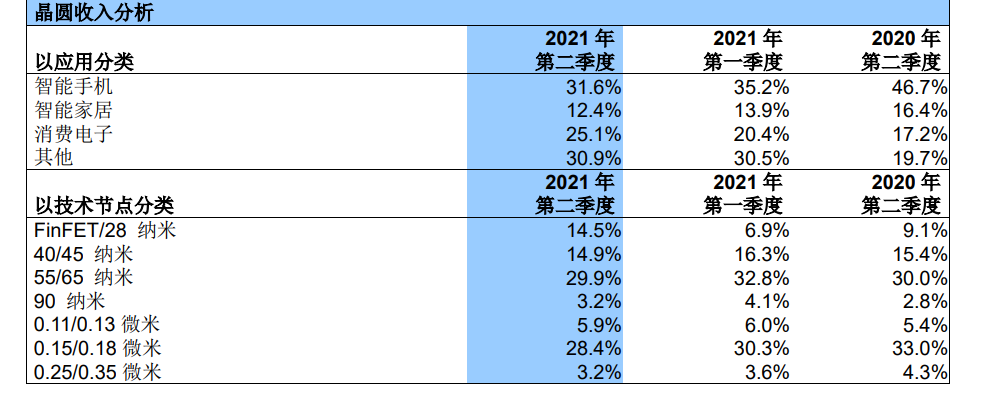

从应用上看,智能手机业务占比下滑,从上年二季度的46.7%下滑至今年二季度的31.6%。

按技术节点看, 55/65 纳米和0.15/0.18 微米依旧是中芯国际的主要收入来源,占总营收一半以上。不过,FinFET/28 纳米收入占比达14.5%,较此前有明显提升。

按技术节点看, 55/65 纳米和0.15/0.18 微米依旧是中芯国际的主要收入来源,占总营收一半以上。不过,FinFET/28 纳米收入占比达14.5%,较此前有明显提升。

业界预计,“缺芯”将持续至2022年。中芯国际首席财务官高永岗表示,基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%左右。

不过,中芯国际依然面临实体清单带来的影响。赵海军表示,从去年被列入实体清单以来,中芯国际一直在困境中前行。运营连续性方面,公司积极与供应商配合,保证对客户的承诺得以实现,成熟工艺的不确定性风险也进一步降低。

在产能扩建方面,中芯国际目前仍按计划推进,“但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。”赵海军称。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

监管清退“最后通牒”悬顶,恒生科技指数逆势上涨1.59%

业内人士认为,清退部分存量资金的风险,主要对非港股通的部分中小盘个股有影响,多数大市值公司因为有港股通资金交易,影响会比较小;此外,恒生科技指数纳入了人工智能大模型相关成分股,随着科技含量提升,未来有望逐步跟上全球科技股上涨趋势。

24只半导体股创历史新高,127亿减持难挡资金疯狂涌入

半导体密集减持公告并未浇灭资金做多板块热情

科创50逼近1900点,新高后关注波动性|市场观察

科创板在资本市场地位日益增强。

A股四大指数集体高开,量子科技概念股走强

市场逾4000股上涨。

国内晶圆代工双雄一季报:华虹净利暴增超5倍,中芯毛利率站稳20%

“双雄”一季报印证了本土晶圆代工景气度正持续回升