分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

本周A股三大指数悉数上涨,具体来看,上证指数一周上涨1.79%,收报3458.23点;深证成指上涨2.45%,报14827.41点;创业板指数涨1.47%,报3490.90点。

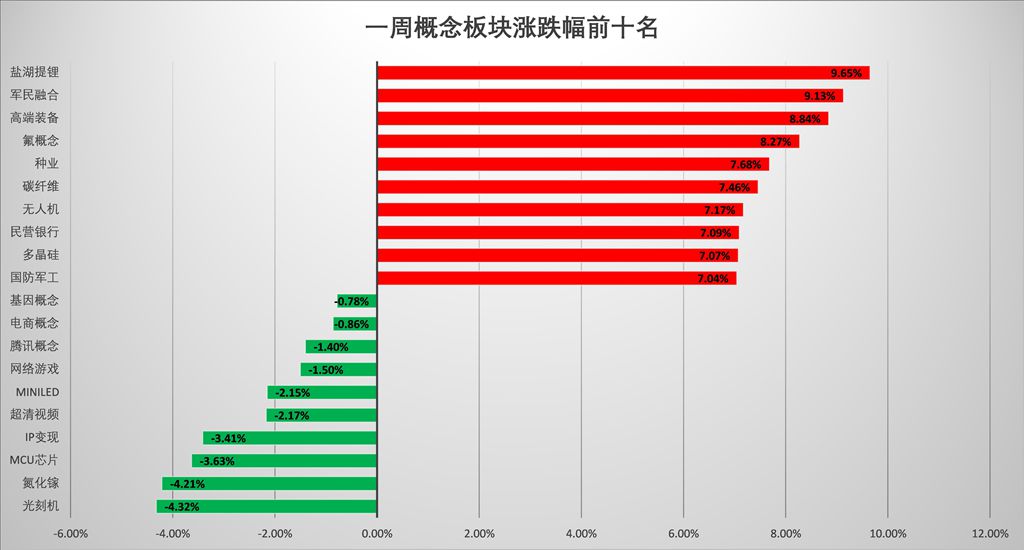

从一周板块表现看,行业板块中工程机械、航空、船舶、建材、汽车等五大行业位居一周涨幅前五;概念板块中,盐湖提锂、军民融合、高端装备、氟概念等板块表现活跃,领涨各板块。光刻机、氮化镓等概念板块则跌幅居前。

受相关部门和央媒发文影响,游戏、白酒等板块均受波动。而进入二季度,“宁组合”和“茅指数”之争也渐趋白日化,随着8月进入中报密集披露期,展望后市,A股谁主沉浮?

重点数据一览

热点复盘

【半导体】

本周半导体板块跌幅居行业板块之首,且主力资金一周净流出317.85亿元,但北向资金一周则净流入22.83亿元。个股方面,芯原股份以26.88%的周涨幅领跑相关个股。中芯国际8月5日发布二季度财报,报告显示公司二季度利润暴涨398.5%。

随着上市公司半年报陆续披露,社保基金的最新持仓陆续浮出水面,新能源、半导体板块成为其重点加仓方向。从布局方向来看,社保基金大幅加仓了热门板块,其中包括紫金矿业、中科创达、三安光电等新能源、半导体板块标的。

天风证券表示,虽然本周半导体行情跑输主要指数,但多家海外半导体龙头厂商新季报业绩超预期验证行业景气趋势。高景气度下,持续看好国产设备材料,同时看好晶圆代工板块估值修复的机遇。建议关注:①IDM: 闻泰科技、三安光电;②晶圆代工:中芯国际、华虹半导体;③半导体设备材料:北方华创、雅克科技、上海新阳、中微公司;④半导体设计:紫光国微、上海复旦、晶丰明源等个股、

光大证券认为,在国家政策和产业基金的推动下,半导体材料行业有望获得利好。同时由于中国大陆晶圆代工产能扩张偏向成熟制程,对于半导体材料企业的研发压力有所缓解,在迅速增长的市场需求情况下,国产企业将有望凭借已实现量产或研发导入进度靠前的高性能半导体材料产品提升在下游客户中的渗透率。建议关注国产半导体材料企业:(1)光刻胶:晶瑞电材、彤程新材、雅克科技、南大光电;(2)电子特气:华特气体、昊华科技;(3)湿电子化学品:江化微;(4)CMP 材料:鼎龙股份、安集科技。

东莞证券指出,中芯国际Q2业绩创历史新高,超市场预期,公司下半年业绩指引乐观。在半导体行业持续景气,晶圆厂持续扩产的大趋势下,内资晶圆厂的业绩有望持续释放。建议关注中芯国际、北方华创、中微公司、雅克科技、安集科技等相关受益企业。

【锂电池】

与半导体板块相似,锂电池板块本周遭遇主力资金净流出181.89亿元。不过,在这周最后一个交易日,锂电池板块再度掀涨停潮。从一周涨幅表现看,金银河上涨50.45%领跑个股,奥克股份、江特电机、兆新股份紧随其后。

锂电池的这波行情能持续多久?

中信证券指出,下游需求强劲增长,碳酸锂价格涨势再起。预计锂供应紧张的局面在较长时间内仍无法缓解,本轮锂价上行周期至少还可持续一年,价格高度可看至12万-15万元/吨。今明两年锂供应增长主要来自南美盐湖提锂产能,包括雅宝公司、SQM和赣锋锂业的扩产项目,但要到2022年下半年才能形成有效供应。

国泰君安指出,当前锂电池行业处于军备竞赛阶段,设备未来三年维持高景气度,供需处于紧张状态,随着各大整车厂电池定点落地,电池厂设备采购将加速,设备公司订单、业绩有望超预期。钠电池有较大成本优势,2023年产业化后将加速提升全球电动化率,其生产所用设备与锂电池相似,利好现有设备公司。

【工程机械】

本周工程机械板块位居行业板块涨幅之首,一周上涨13.48%。厦工股份、鞍重股份、三一重工涨幅居前,其中,厦工股份5个交易日收获2连板,以周涨幅60%遥遥领先其他个股。

消息面上,作为基建投资重要资金来源之一的专项债下半年将加快发行,预计有2.6万亿元新增专项债完成发行,受此消息影响,工程机械板块能否迎来一波行情?

光大证券表示,工程机械板块经过五个月的调整,股价和估值已反映较为悲观的预期。近期 政治局会议吹起暖风,反弹行情一触即发。维持推荐三一重工、中联重科、徐工机械、恒立液压、艾迪精密等工程机械主机和零部件龙头公司。不过,也需要注意基建投资低于预期的风险、原材料价格波动的风险、疫情反弹的风险、海外市场拓展不及预期的风险。

开源证券指出,随着钢材价格5月中下旬冲高回落,以及下半年保供稳价的执行,工程机械 行业成本端压力有望明显缓解,同时下半年基建投资预期回升叠加成本压力 缓解后施工积极性恢复,建议关注工程机械板块,受益标的:三一重工、浙江鼎力。

【家用电器】

家用电器板块本周表现不错,一周上涨5.26%,此外,主力资金一周净流入31.4亿元,高居行业板块之首。个股表现上,久量股份、火星人、天际股份周涨幅位居前三,一周分别上涨13.95%、11.58%、11.43%。

国信证券指出,从基本面跟踪来看,龙头在行业宏观或供需压力下,在产品、品牌策略方面都 选择了最优解,在当前市场的悲观预期中估值回调后性价比进一步凸显。白电推荐美的集团、海尔智家;厨电推荐火星人、帅丰电器、老板电器;小家电推荐环球生活,极米科技、光峰科技、倍轻松。石头科技和九阳股份。

华福证券称,目前白电龙头的估值性价比较高,新兴品类景气延续,推 荐:传统龙头美的、格力、海尔以及老板电器;新兴品类火星人、浙江美 大、科沃斯、石头科技、极米科技,海信视像。

【航空】

航空板块本周上涨12.35%,位居行业板块涨幅第二。个股方面,广联航空、新研股份涨幅均超25%。

兴业证券认为,航空机场板块方面,疫情反复不改复苏趋势,短期回调是买入良机。继续推荐宽体机比例低、国内复苏最为受益的春秋航空、吉祥航空,建议关注业绩拐点逐步显现的南方航空、中国国航、中国东航。

开源证券表示,随着我国建军百年奋斗目标战略部署的稳步推行,加强军备建设将成为十四五期 间国防建设的“主旋律”,同时下游主机厂交付加速叠加中游零部件生产企业扩产备料,预计航空零部件行业景气提升,建议关注航空零部件行业,受益标的:上海沪工、航宇科技、派克新材、应流股份、铂力特。

【网络游戏】

受央媒发文影响,本周网络游戏板块迎来一轮波动,相关个股跌多涨少。顺网科技、迅游科技、电魂网络等个股跌幅居前。

东兴证券认为,相比教培行业,当下政府并未推出更为严格的游戏行业监管政策。在保护未成年防沉迷等方面,未来游戏行业面临的监管政策还需以政府文件为准。对于优质的游戏企业,当下正是布局良机。 相关公司:腾讯控股、网易、吉比特、心动公司。

【白酒】

继游戏、教培行业后,白酒也遭政策“暴锤”。8月4日,科技部刊文披露,加拿大一项研究表明部分癌症和饮酒有关。市场表现上,北向资金一周净流出该板块39.82亿元,位居概念板块净流出之首。而部分前期管理白酒消费类的公募基金经理已经开始“调转船头”,参与管理发行新能源类的新产品。

招商证券认为,高端白酒具备穿越周期的能力,当下估值回调,带来的是长线资金布局,享 受企业持续增长的投资机遇。同时强烈建议关注边际改善的次高端品牌。

天风证券指出,下半年强推兼具业绩稳健性与弹性的五粮液,超预期或有三点:批价预计全面站稳千元、经典五粮液政策全面推广、量价齐升有空间。同时公司依托经典五粮液产品体 系战略布局更高价格带,未来产品结构将进一步拉升,盈利能力将逐步增强。

后市展望

兴业证券:继续关注科创小巨人方向

兴业证券表示,今年是科创长牛的起步阶段,现在军工很像前两年的新能源车,行业整体景气度极高,但目前 其成长性并没有被市场合理定价。立足长期而拥抱未来的核心资产,在注册制时代,可以聚焦以下方向来淘金科创小巨人:1)高端制造(半导体产业链、军工产业链等),2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等),3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)。

西南证券:持续看好军工板块

西南证券长期看好军工板块建立在三大逻辑基础上:一、与美国相比,我国国防支出仍有较大空间;二、对于强军目标的实现,2027年与2035年是重要节点;三、军工行业基本面改善,行情由估值驱动转向业绩驱动。建议关注上游新材料龙头西部超导、光威复材(300699)、 西部材料;零部件厂商航宇科技、中航重机(600765)、 应流股份、爱乐达;国防信息化相关标的绿盟科技、振华科技、高德红外、景嘉微; 航空发动机龙头航发动力。

财信证券:国内疫情再升级,扰动消费复苏

财信证券判断,下半年A股市场上面临的系统性风险不大,并存在结构性行情。建议重点关注具备业绩确定性的高景气、 高成长赛道,以及可能成为我国经济增长引擎的新经济板块,把握住结构性行情。建议配置以下方向:(1)碳中和主题;(2)新经济主题;(3)消费复苏主题;(4)生物医药主题;5)通胀主题。

渤海证券:市场业绩考验将至,震荡市下还看结构

渤海证券指出,对于8月行情而言,对指数比较大的考验主要在业绩端,由业绩分化带来的行情分化将成为必然,不过总体来看,宽基指数仍将维持偏震荡的特征。行业配置方面,除了高景气度的半导体、新能源、军工行业外,还包括“强链”锻造长板下的高端制造板块,以及民族自豪感提升下的国货领域。

光大证券:8月买点已现,推荐两条配置主线

光大证券认为,超预期的盈利增长会成为市场的主要支撑。下半年稳中略松的流动性环境对于市场仍将是利好。风险事件已经过去,预计下半年市场将有更好的表现,当前是较好的买点。配置推荐两条主线,核心资产关注科技,推荐电子、电气设备以及相关的设备、材料等行业。业绩弹性关注制造,推荐机械、化工、有色、建材、交运等行业。主题角度关注军工、碳中和。

A股午盘|沪指跌近1%再度失守3900点,市场逾4700股下跌

沪深两市半日成交额1.07万亿,较上个交易日缩量1157亿。

A股四大指数集体低开,黄金概念股大幅下挫,市场逾3400股下跌

盘面上,锂电池、光伏、铝业、先进封装、半导体设备、能源金属、黄金概念股跌幅靠前。

A股芯片股走势分化:海光信息、闻泰科技等上涨,存储板块承压

存储芯片板块的增长可能正进入分化阶段。

收盘丨A股三大指数小幅下跌,油气、化工板块全线走强

沪深两市成交额2.15万亿,较上一个交易日缩量305亿。

对上市传闻沉默,阿里平头哥高调上线自研AI芯片“真武”

有业内人士透露,对比关键参数,“真武”PPU的整体性能超过了英伟达A800和主流国产GPU,与英伟达H20相当。