分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

在大城市房价高企背景下,大力发展住房租赁市场,正成为解决新市民、青年人居住问题的主要途径。但当前,市场化住房租赁占比低、大城市住房租赁收益率下降等深层次、底层基础性问题仍然突出。

那么,市场化租赁市场应如何发展?租赁企业低融资成本长期资金缺乏的难题又应如何破解?

中国房地产估价师与房地产经纪人学会(下称“中房会”)会长柴强和副秘书长王霞近日联合在《房地产蓝皮书2021》撰文称,未来住房租赁市场应以机构化、专业化住房租赁特别是自持型重资产住房租赁作为主要发展方向。

基于此,柴强等建议,接下来应从多渠道降低租赁住房建设运营成本、加快推进完善住房租赁领域房地产投资信托基金(REITs)、探索租房与购房享受公共服务机会均等、加强房地产市场调控以稳定房价和房租四个方面,以解决中国住房租赁市场的深层次难题。

发展自持型重资产住房租赁

柴强等认为,发展住房租赁市场需要培养长期租赁需求,其关键又在于建立稳定的租赁关系。

“当前租赁住房供给以个人出租为主,承租人与出租人之间缺乏信任感,容易产生纠纷,政府对市场化住房租赁的管理难以到位,纠纷解决主要靠自行协商或民事诉讼,导致住房租赁体验差,租赁关系不稳定,存在诸多痛点。” 柴强等在该文中称。

对此,该文称,发展机构化、专业化住房租赁特别是自持型重资产住房租赁,对于增加租赁住房供给、改善供需错配、稳定租赁关系、保护租客权益等具有重要作用,应作为未来住房租赁市场发展的主要方向。

但该文也指出,当前住房租赁市场存在的住房租赁收益率过低、低成本长期资金缺乏、人们长期租住意愿不高等深层次问题,制约了机构化、专业化住房租赁特别是自持型重资产住房租赁的发展。

据中房会委托大数据公司统计,目前全国活跃的住房租赁企业超过2000家,提供的租赁住房超过300万套,在市场化租赁住房中机构化占比6%左右。而据相关研究,美国的机构持有租赁住房占比为31.1%,德国的机构持有租赁住房占比约38%,日本85%的租赁住房为个人所有,其中90%以上的私人业主委托专业的托管机构运营管理租赁住房。

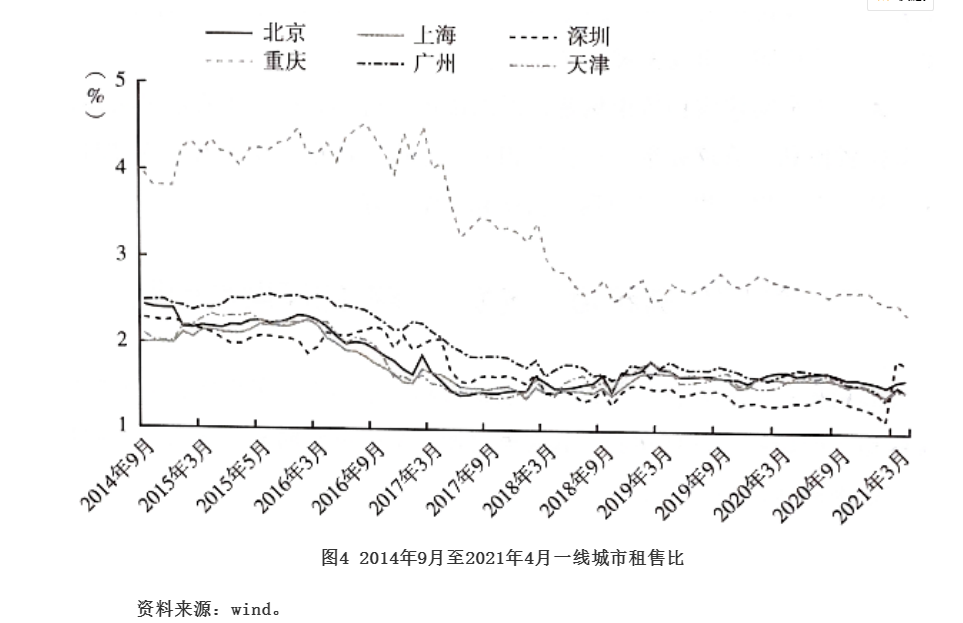

“与发达国家和地区相比,我国住房租赁机构化、专业化水平仍有较大发展空间。”该文称,目前,发展住房租赁市场面临的最底层的基础性问题,就是住房租赁收益率过低,即租金回报率或租售比(年房租/房价)严重低于正常的投资收益率水平(一般需要5%左右),不到2%。

据wind数据库,一线城市租售比呈下降趋势。2021年4月,北京、天津、上海、重庆、广州、深圳的租售比分别为1.62%、1.48%、1.48%、2.37%、1.48%、1.79%,相当于在这些城市出租住房需要42~68年才能收回购房成本,而合理的年限通常为15年左右。

该文认为,住房租赁收益率过低导致无论是通过新建还是改建、收购的方式经营租赁住房,都难以实现长期可持续的投资回报,以租金收益进行相关权益性融资也很困难,这从根本上制约了新增租赁住房供给。

而解决这个问题理论上有两条路径,一是提高租金或增加其他租赁收益,二是降低住房建设或购买成本(即房价)。但实际上,提高租金或降低房价目前都难以做到。一方面,目前承租人普遍感受租金与收入相比已很高,提高租金还可能抑制租赁需求;另一方面,房价难以下降,如果强行降低房价有可能带来系统性风险。

对于采取重资产商业模式的租赁企业而言,低收益率的背后反映出土地端的深层次矛盾。中金公司相关研报称,受土地和建设成本影响,当前,房地产开发商实践重资产模式开发持有长租公寓的稳定收益率最多仅在4%-5%,实际上离“资产”的标准仍有一些距离。

所谓“资产”,意味着可变现、具备长期运营价值、有资本化潜力。

“据住房租赁企业测算,新建租赁住房的投资回收期一般在25年以上,改建租赁住房的投资回收期一般在5~8年,且发展初期3~5年内难以盈利,需要长期、低成本、大量的资金支持。”该文称。

加快发展住房租赁公募REITs

柴强等在该文中表示,发展自持型重资产住房租赁,降低土地成本和税务成本应是最主要的政策方向,而发展住房租赁公募REITs则是形成租赁企业投融资闭环的关键。

在政策层面,该文建议,对于土地政策,一是发展集体建设用地建设上租赁住房,同时解决租赁住房建成后相关主体的产权确定及登记问题;二是探索对城区闲置低效利用的土地和房屋,采用原土地使用者与投资者合作建设的方式;三是探索租赁用地出让年租制,即将一次性缴纳的出让金分散到土地使用期限内按年缴纳,降低一次性投入成本。

对于税收政策,该文建议,降低住房租赁企业出租住房的房产税税率,明确住房租赁企业享受生活性服务业增值税税率,并可选择简易征收方式,将重资产和中资产住房租赁企业的税负由目前的租金收入的20%以上降低为5%以下。

在企业层面,该文指出,目前缺乏符合住房租赁经营特点的长期融资渠道。

从现有的三种租赁企业主要融资方式来看:一是来自风险资本和私募资金等的股权融资,这种融资方式易产生投资方干扰企业经营的问题;二是银行贷款、专项债券等债权融资,其缺点是对住房租赁企业资产和信用有较高要求,且资金使用期短、融资成本高;三是租金分期(租金贷)、应收租金保理和资产证券化(ABS、类REITs)等以租客信用或租金收益为基础的现金流融资,过去租金贷出现许多问题,而资产证券化目前还无法实现公募。

“住房租赁企业所需资金的核心是要长期、低成本,而从根本上解决这一问题必须发展住房租赁公募REITs,但中国当前发展住房租赁领域REITs还存在一些法律和税收方面的障碍。”该文称。

REITs是一种不动产信托基金,由专门的投资机构经营管理,投资综合收益将按比例分配给投资者。其主要收益来源是不动产产生的租金现金流,以及未来资产增值的部分。

柴强等建议称,推进住房租赁REITs,需要在REITs产品结构、税收安排、产权安排等方面做一些特殊制度设计。具体包括,允许公募基金持有项目公司股权,实行税收简化和优惠,明确免征住房租赁转让环节土地增值税、运营环节企业所得税等,同时允许住房公积金、社保资金、保险资金等长期资金持有住房租赁REITs。

中金公司在上述研报中也认为,结合中国土地集中供给的制度优势和REITs工具的创新应用,中国的公共部门有可能跑通独特而高效的租赁住房供给模式。而当中国租赁住房稳定运营状态下,其成本收益率或可达到6%或更高。

“虽然以REITs为代表的租赁住房供给模式创新并非适用于所有性质的租赁住房开发,但至少我们认为结合REITs来推广重资产模式可能最具效率、实操性和商业层面可持续性,因此也最具备尝试和推广意义。”该份研报称。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

宏川智慧申报发行基础设施公募REITs,聚焦仓储物流资产盘活

本次基础设施公募REITs拟在深圳证券交易所挂牌交易

多只港股REITs发布财报:零售业绩承压,互联互通进程引期待

零售寒冬拖累收益,成本下降成“缓冲垫”。

飞天茅台批价三日连跌百元,“散户大军”正重塑价格生态

茅台通过“i茅台”平台增加直供、引入大量散户,打破了以往经销商控盘与黄牛炒作的旧有价格体系。

陶冬:私募信贷危机警报拉响

私募信贷未来爆不爆,一看AI基建会不会出事,二看投资者会不会挤提私募信贷。

广东出台2026年优化营商环境三大方案

广东省发布2026年优化市场化、法治化、国际化一流营商环境三大工作方案,推出共50项创新举措,旨在全面提升经营主体获得感,推动审批最少、服务最快、生态最好目标实现,并以APEC会议为契机深化对外开放。