分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

行业大咖云讲堂丨房地产产业的投资宝典:房地产行业研究方法

第一财经 2021-08-16 18:35:08

责编:王艺

为全面呈现国内产业升级趋势,更好地服务投资者深刻理解公司行业基本面,上海证券交易所与第一财经联合推出“与高质量发展同行”《行业大咖云讲堂》系列节目。贯穿2021年全年,与头部券商的资深行业首席分析师一同,系统梳理投资研究框架,践行价值投资理念。

本期节目邀请的是广发证券房地产行业首席分析师乐加栋。本次云讲堂课程中,他从四大方面分析房地产行业的研究方法,并对行业内优质龙头公司(保利地产)进行深入解读分析。

“当前房地产板块面临的一个首先大的问题,就是利润率的下行。”乐加栋在云讲堂节目中表示,房地产行业未来将从土地、金融红利时代,走向管理红利时代,在投资时,要更加注重管理上差异导致的 ROE的差异。

以下为此次课程的核心观点:

一、需求端研究

首先,从长期总量问题来看,2019年末,我国住房存量为306亿平米,户均套数1.13套,考虑得房率的人均使用面积28.9平米,存在一定的提升空间的。

我国处于城镇化快速提升阶段,预计2020-2030年年均住宅开工面积平均为15.6亿平米。长期维度(2040年)中国GDP增长趋势不变,长期新房规模取决于总需求占GDP比值以及二手房的比例(二手房的交易量应该在5万亿左右)。

人口方面,2020年末城镇化率提升至63.9%(接近十四五目标65%),户均人数下降,独居比例提升。为房地产市场提供长期稳定需求。

从区域来看,近10年人口复合增速最高的地区为:西藏、广东、浙江,也是15-60岁人口占比较高的区域;河南、山东、广东为进城最多的三个省份,具体到城市来看,重庆、成都、深圳为城镇人口净流入前三的城市。

房地产市场的区域化特征也非常明显,主要经济圈中,长三角、珠三角、京津冀2019年销售规模分别为4.3万亿元、2.1万亿元、9784亿元,分别贡献全国销售额的27%、13%、6%。因此,可以认为,做大规模的主战场依旧为三大经济圈。

房地产市场的区域差异化也非常明显,以北上深为例,一线城市房龄整体偏老,改善性需求空间较大,未来住房供需依旧紧张。

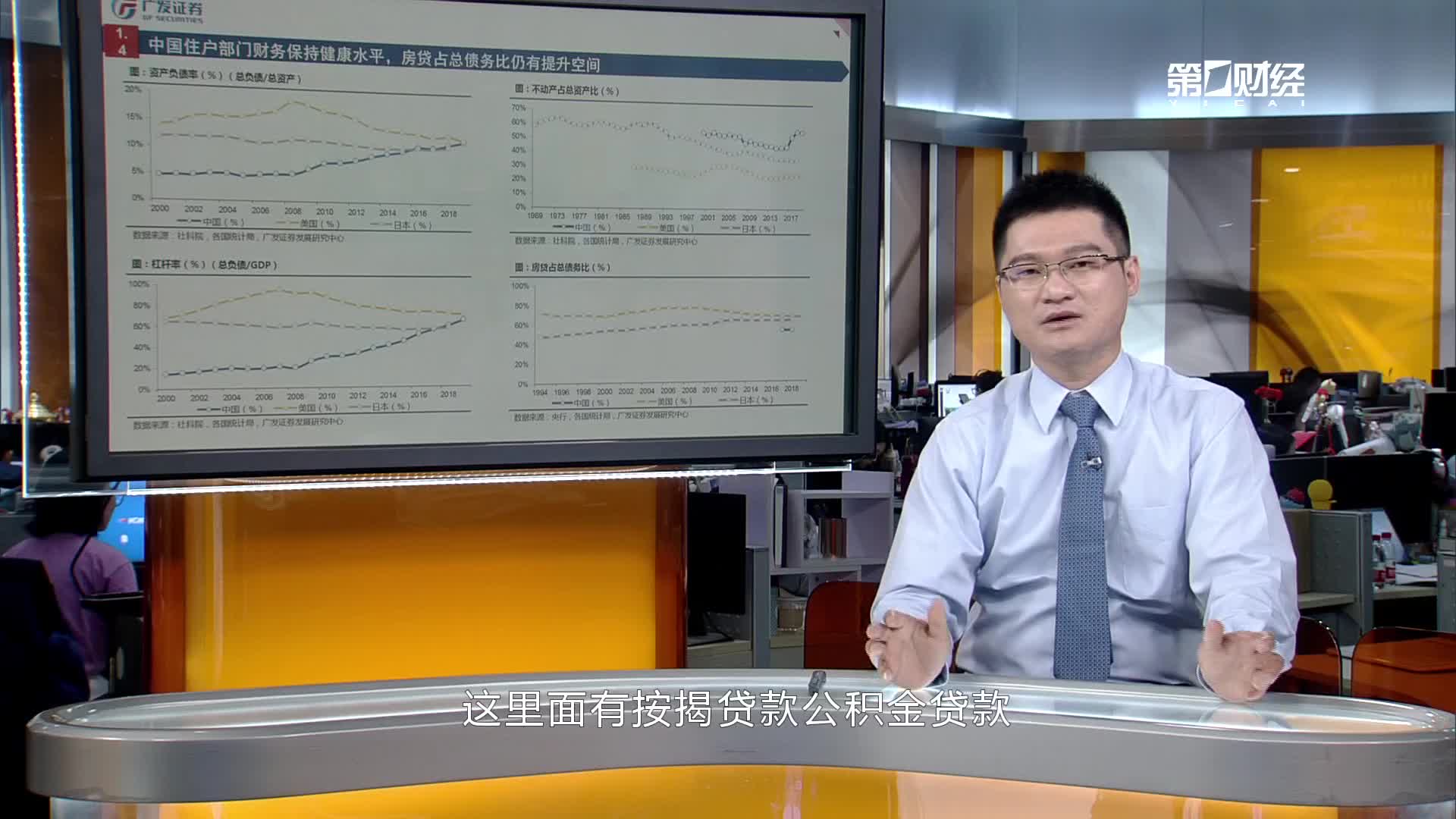

居民财务水平是支撑房地产需求的必要前提,购买力关于杠杆的问题对于房地产市场非常重要。中国住户部门财务保持健康水平,房贷占总债务比仍有提升空间;高储蓄率保障居民收支健康,低贷款支付率未来存在释放潜力。

二、政策端研究

政策是影响房地产需求的核心要素。

从房地产行业发展的历史来看,大致可以分为两段:第一段:1998年到2008年,行业发展初期,相关政策建立,特点是难以抑制的高成长;第二段:2009年到2018年,行业进入中周期波动阶段,政策频繁调控,长周期位置逐步触顶。

历来地产小周期都是政策与基本面的相互博弈,其中政府在“保经济”和“保民生”之间的摇摆是产生政策周期的原因。政策对于需求端的促进作用立竿见影,而供给端调整相对刚性,供给和需求存在错配,带来了地产小周期的向上、向下波动。

短期行政调控的目的一方面在于控制房价过快上涨,另一方面为长效机制的加速推进置换更多的时间,政策的中长期思路还是依靠多层次的供给结构、税收调节机制等长期政策稳定住房市场。

2016年以来调控思路逐渐清晰,中央放权给地方,各地因城施政,中央考核房价地价是否平稳。2017年三季度以来,商品房单季度增速在±4%区间内窄幅波动,因城施政使得短期调控常态化,政策周期熨平。

三、供给端研究

一般来说,库存是量价传导的中间观测指标,地产库存分类为(长期、中期、短期)。广发团队测算库存结果如下:1. 广义库存(累计土地出让-累计销售):全国56.3亿平米,去化周期50.52月。2. 中期库存(累计新开工-累计销售):全国27.8亿平米,去化周期22.5月。3. 短期库存(在建未售+现房库存=中期库存-停工库存):全国5.2亿平米,去化周期4.3个月。

此外,地产投资以及相关的工程面积、土地出让金与房地产相关的税、企业的开工意愿及开工能力所决定的新开工面积,这些都是房地产市场供给端的影响因素。

综合历史数据来看,国际重点城市的名义房价长期来看涨多跌少。

四、当前市场企业竞争及抉择

当前房地产板块面临的一个首先大的问题,就是利润率的下行。

疫情及行业利润率下行双重压力下,2020年结算端,房地产板块业绩及毛利率增速回落。广发证券预计,板块毛利率中枢将于2021-2022年见底。2020年板块ROE为14.7%,较2019年回落2.5pct,当期归母净利润率的回落直接导致了ROE的下滑。

主流房企2020年利润率水平分化较大。成本端来看,2020年整体费用率下降,回款口径的费用率相差10个百分点。主流房企融资成本下降,融资成本的分化相差6个百分点。相同土地质量下,优质房企在超额净利润率可以领先低效率企业10个百分点。

广发证券预计,房地产行业未来将从土地、金融红利时代,走向管理红利时代。

五、优质公司——保利地产分析

疫情影响部分项目交付,2020年保利地产预收账款同比+10%,业绩保障倍数上升。公司利润率稳定,维持行业内较高水平。

2021年公司计划总投资3950亿元,同比增长25%,加大投资的信号非常明显,作为绿档企业,未来将会把更多资源投入到优质项目的获取和开发的过程中。

滚动更新丨A股三大指数冲高回落,稀土永磁概念掀涨停潮

盘面上,稀土永磁概念掀涨停潮,银行股冲高回落,券商、钢铁、医药板块涨幅靠前,算力、光伏产业链概念回调。

住房城乡建设部:持续巩固房地产市场稳定态势

要多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳。

2.83亿设计院应收款1万元起拍,1100轮角逐后54万成交

起拍价曾从1.42亿元降至一万元。

深度|地产存量时代,建筑类大学生的机会是什么?

一方面是传统规划人才的过剩,另一方面是新规划人才稀缺。

国家统计局:房地产市场继续朝着止跌回稳的方向迈进

今年以来,随着各项稳定房地产的政策加快落实,房地产市场继续朝着止跌回稳的方向在迈进。