分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

连续五年跑输沪深300,中证500指数今年有望破局翻身

第一财经 2021-08-20 19:25:31

作者:徐宇 责编:钟强

{{aisd}}

AI生成 免责声明

2020年年末,有基金圈大V公开表示,中证500已经连续几年跑不赢沪深300了。

余音未落,自从牛年春节后大盘蓝筹股泡沫破灭后,中证500指数打了个漂亮的翻身仗。

春节后,沪深300高估值隐含的股票长期回报降至近十年低位。今年2月18日至3月9日这段时间内,沪深300累计下跌13.8%,将年初以来的收益尽数吐出。

此后一段时间内,伴随着中盘蓝筹盈利持续高景气,中证500领涨之势仍在持续。

事实上,中证500和沪深300这两大板块近十年来一直在轮动。记者复盘了近十年以来中证500、沪深300的涨跌幅情况,期望以史为鉴,探究后市中盘蓝筹、大盘蓝筹究竟孰强孰弱。

政策松绑、中小市值企业受益

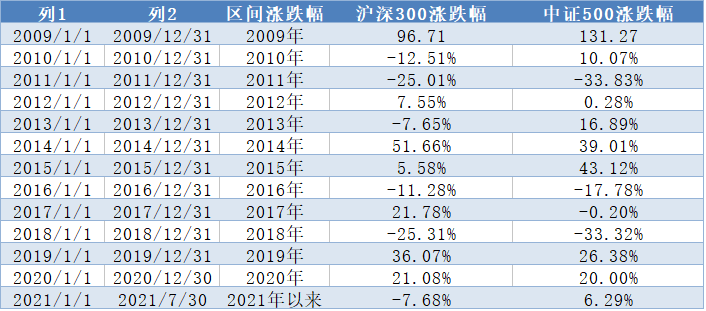

记者统计了自2009年以来,沪深300和中证500每一年的涨跌幅。

可以看到,2016年以前,沪深300和中证500一直互有胜负。具体来说,在2009年、2010年、2013年、2015年,中证500涨幅均超过沪深300。

国信证券研报表示,2009至2010年这两年间,市场主要受益于科技产业周期、中小盘股业绩得到改善;而在2013至2015这两年间,得益于并购重组和互联网概念热潮,中小盘股迎来业绩爆发。

2014年5月证监会发布《首次公开发行股票并在创业板上市管理办法》和《创业板上市公司证券发行管理暂行办法》。修订后的办法除了放宽创业板公司再融资财务条件外,还推出“小额快速”等创新机制以降低行政门槛。同期国务院发布《关于进一步促进资本市场健康发展的若干意见》(俗称“新国九条”),鼓励市场化并购重组,充分发挥资本市场在企业并购重组过程中的主渠道作用。

事实证明,政策层面的松绑,也确实加快了并购重组的步伐,在一定程度上,对于中小企业市值起到了拉升作用,也直接拉升了中证500指数的涨幅。

在政策发布的2014年,截至当年8月25日收盘,A股市场上因并购重组复牌后5连板以上的股票总计33只。

这33家公司有三大特点:绩差股占据主要地位;20亿市值以下占比最高;民企并购重组积极性更高。

国泰君安策略团队认为,2015年初开始,大市值风格股票又一次走弱。连续降准降息、并购政策等大幅抬升市场风险偏好,同时无风险利率下行推动增量资金快速入场,高风险偏好背景下进一步推升中小市值行情,大市值表现趋弱。

而2017年开始大市值风格逐渐走强,龙头抱团愈演愈烈,沪深300持续占优。在存量竞争格局下,竞争优势边际提升的龙头公司受到市场青睐。同时2018年以后贸易战等一系列国际博弈使得市场风险偏好长期处于低位,与此同时A股机构投资者占比持续上升,进一步助推风险偏好下行,龙头抱团之势愈演愈烈,沪深300较中证500持续占优。

而2020年1月至2021年春节前这段疫情时间内,龙头股票抱团风格已演绎到极致,直到今年春节前进入最后的疯狂。

疫情后,随着经济环境的不确定性进一步提升,在不确定环境中追求确定性,龙头的确定性溢价进一步提升。同时持续走低的利率与宽松的流动性环境,以及居民资产搬家及市场的机构化特征,使得龙头估值抬升的贡献远超业绩增长。

2021年年初至春节前,在宏观流动性不急转弯、微观交易流动性超预期的催化下,龙头抱团上演极致演绎,A股首次蓝筹股泡沫已至。该阶段沪深300累计上涨10.7%,大幅领先于中证500与中证1000。

中证500有望持续走高

300强、500弱的趋势,在今年春节后迎来转折点。春节后美债压力下大市值蓝筹泡沫破灭,沪深300连续暴跌超13%,将年初以来的收益尽数吐出。这时候大家都在寻找下一个主战场,结果以中证500为代表的中盘蓝筹进入投资视野。今年以来,中证500已经取得了6.29%的累计涨幅,而沪深300则下跌7.68%(截至7月30日,来源:Choice)。

从估值来看,截至2021年7月30日,中证500指数PE_TTM为21.6倍,以过去10年的历史来看,在主要宽基指数(上证50、沪深300、中证500和创业板指)中,仅有中证500指数的估值处于50%分位以下。

此外,从资金动向上来看,中证500也确实得到了加仓。根据海通证券数据,截至2021年7月底,北上资金持有中证500指数成分股市值占其持股总市值的比例为13.0%,相比2020年底上升1.5%,而持有沪深300指数成分股市值占比则下降5.7%至73.0%。

恒天基金首席策略分析师兼投资研究中心负责人张雷对第一财经表示,从今年的市场行情来看,总体保持着盈利驱动的主要特征。中证500指数中,中盘成长股的占比较大,其中部分新能源、上游材料及电动车龙头基于行业景气度、配置资金的关注度升高,迎来了估值与业绩双提升的戴维斯双击,带动了相关行业成分股的持续良好表现。

那么,中证500指数在后世还会继续保持强势吗?

国泰君安策略团队认为,历史上降准周期开启后,在行情上升期中证500往往持续强于沪深300。2005年以来共出现5轮降准周期,我们以每一轮降准周期的第一次降息公告为起点,观察降准后大小风格的行情变化。

五次降准周期开启后,其中三次市场整体呈上行趋势。而在这三轮上行期中,中证500指数表现均持续优于沪深300指数。另有两次降准周期开启后,市场处于震荡或震荡下行趋势中,考虑未来市场拉升的可能,不做过多参考。

稳博投资创始合伙人郑耀表示,今年央行降准等一系列金融工具使用,在一定程度上释放了流动性,但相比往年,今年以来政府对银行资金流向的管理比以往更加精准,针对中小企业、制造业的运转提供了更多的流动性支撑。

郑耀因此认为,今年的降准政策对于中证500、中证1000指数比沪深300指数更加有利。

但另一方面,因为货币政策整体趋于稳健,疫情、国内外形势依旧复杂,应该关注流动性释放带来红利的行业和企业,但不应该把降准解读成全面上涨的信号。

如需获得授权请联系第一财经版权部:banquan@yicai.com