分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

经济增长持续低迷——8月经济数据点评

Beta财富管理 2021-09-17 18:35:40

作者:Beta财富管理 责编:一财号

{{aisd}}

AI生成 免责声明

1、事件

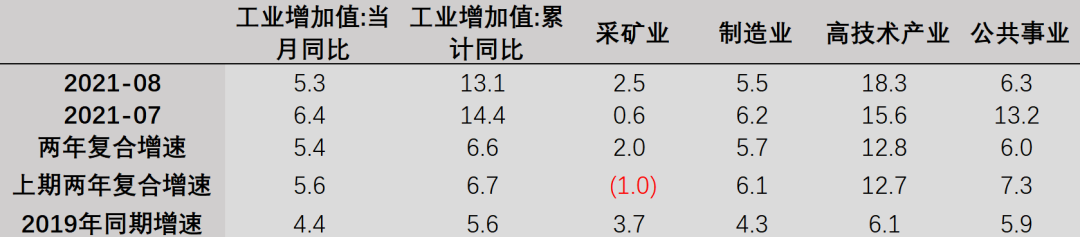

8月规模以上工业增加值同比实际增长5.3%(前值6.4%),两年平均增长5.4%(前值5.6%)。

1—8月份,全国固定资产投资(不含农户)同比增长8.9(前值10.3%);比2019年1-8月份增长15.9%,两年平均增长4.0%(前值4.3%)。

8月社会消费品零售总额当月同比增长2.5%(前值8.5%),两年平均增速1.5%(前值3.6%),限额以上企业消费品零售总额同比0.5%(前值8.5%),两年复合增速2.4%(前值5.3%)。

8月城镇就业人口累计新增938万人,当月新增116万人,城镇调查失业率5.1%,与上月持平。

2、点评

工业景气减弱,下行压力加大

8月份,全国规模以上工业增加值同比增长5.3%,比7月份回落1.1个百分点,高于2019年同期增速;两年平均增长5.4%。分门类看,采矿业增加值两年平均增速由负转正,7月为-1.0%,8月回升至2.0%。高技术制造业增加值两年平均增速为12.8%,比上月加快0.1个百分点。

图1:工业生产行业情况(2021年为两年复合增速)

资料来源:iFind

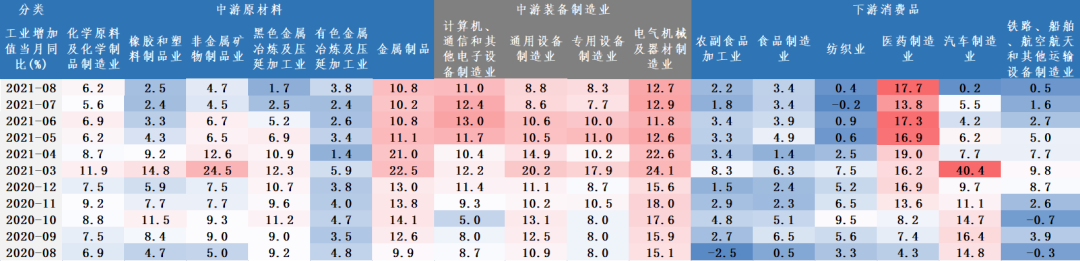

工业生产回落主要由于在能耗双控背景下,部分省市出现限产限电的现象,8月12日发改委下发《2021年上半年各地区能耗双控目标完成情况晴雨表》。此外去年8月是工业消费双加速的月份也带来基数效应。地产销售回落和汽车缺芯对于相关产业链及预期的传递带来负面影响。分行业来看,缺芯冲击下汽车生产大幅回落,增加值复合增速由7月的5.5%降至8月的0.2%。主要由于全球汽车芯片供应不足,对汽车生产造成较大冲击。医药增加值增速回升较多,8月医药制造业增加值复合增速达到17.7%,比上月增速增加3.9%。医药回升与Delta病毒在全球范围内的肆虐有关,对医药方面的需求上升。环保限产政策持续片岩对于黑色金属生产影响较大。

图2:工业增加值行业增速(2021年为两年复合增速)

资料来源:iFind

地产继续回落,基建尚未发力,制造业投资小升

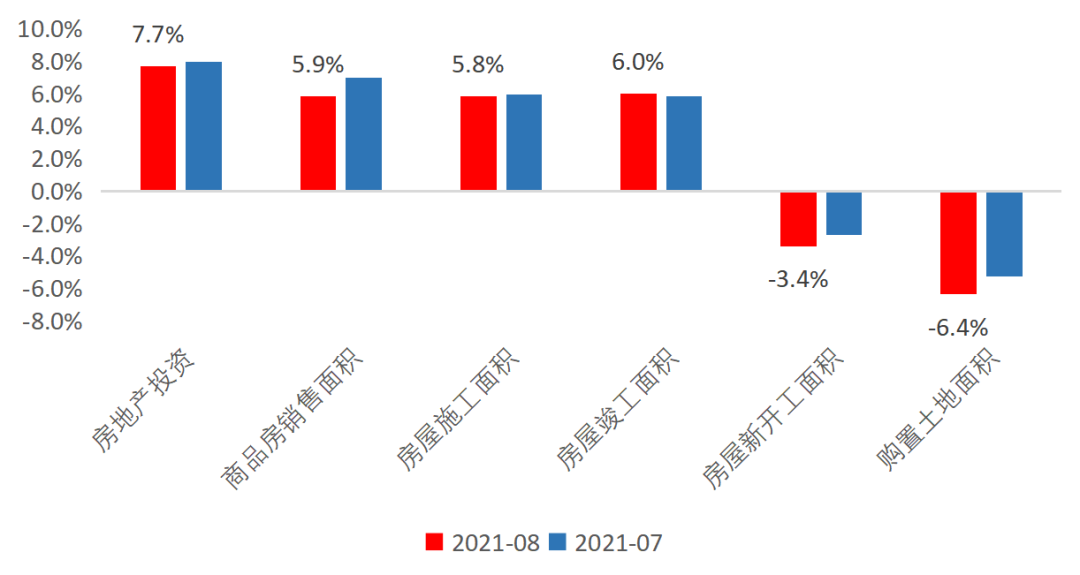

固定资产投资,1-8月固投累计同比8.9%,低于1-7月的10.3%,两年平均累计增速4.0%,较1-7月下降0.3个百分点。从两年复合增速来看,地产虽然依然维持高位,但回落趋势不变,两年复合增速7.7%(前值7.9%),制造业增速有所上升,两年复合增速3.1%(前值2.6),基建依旧表现较为平淡,两年复合增速1.3%(前值1.8%)。

图3:固定资产投资累计同比(2021年为两年复合增速)

资料来源:iFind

图4:经营预期略有下滑

资料来源:iFind

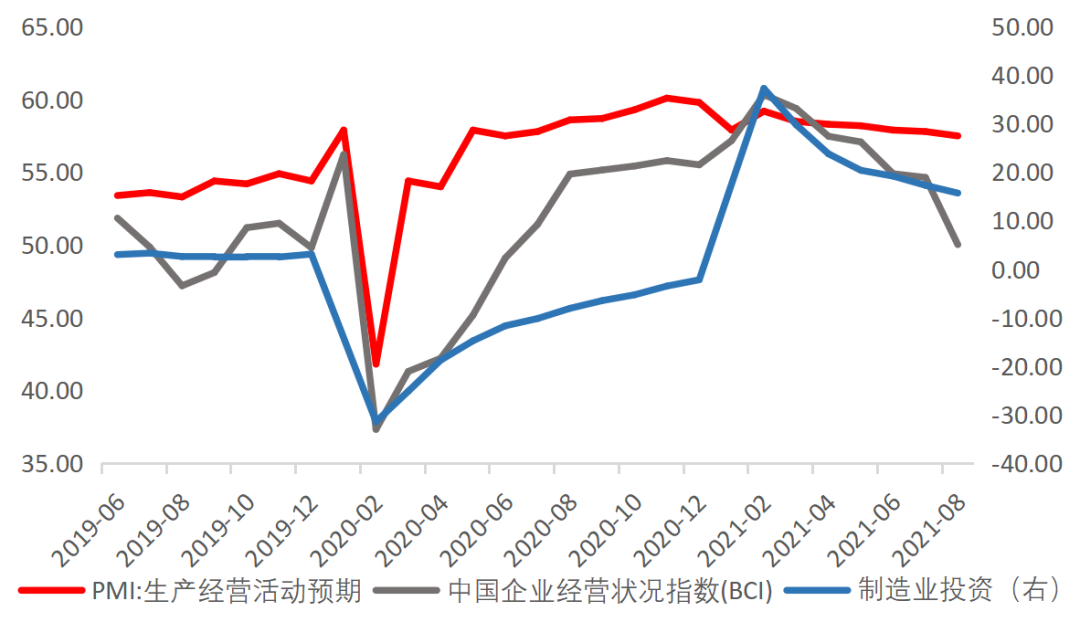

1-8月制造业投资累计同比为3.1%,较1-7月上升0.5%。在地产和基建增速回落的背景下,制造业对经济的支撑有所显现,但增速依旧相对较慢。近两月制造业增速持续回升与出口增速保持强势有关。但利润和产能利润率等因素仍然使得企业投资意愿继续回落。8月BCI企业投资前瞻指数和PMI生产经营活动预期均维持下行,可能反映了疫情再度扩散、经济放缓压力增大以及利润空间被压缩等负面因素的影响。分行业来看,出口相关和装备制造业的1-8月投资复合增速较1-7月改善幅度较大,纺织业、铁路船舶航空航天和其他运输设备制造业、专用设备制造业、通用设备制造业分别改善2.7、2.4、0.9、0.7个百分点。

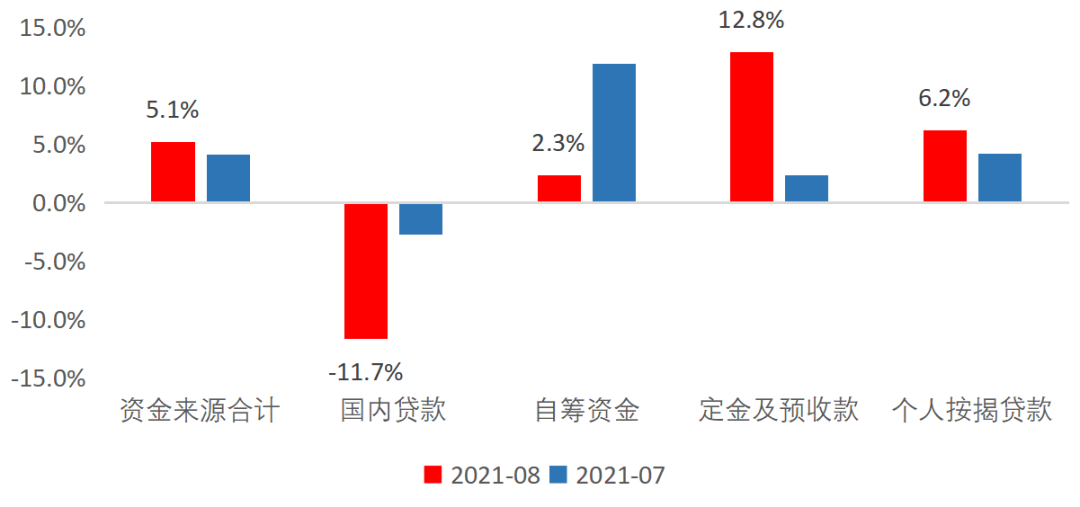

1-8月房地产投资两年平均同比7.7%,相比于比上个月的7.9%,维持回落趋势。在三条红线、房地产信贷集中度压力、非标监管、房企发债难、住房限购升级等调控政策诸多因素的作用下,房企外部融资受限,居民住房贷款利率的走高也进一步导致销售回落,房企面临较大的资金压力,拿地和新开工面积均出现大幅下滑。在政策层加大对房地产融资渠道监管的情况下,房企对于销售回款的依赖程度加深。因此在住房销售回落的时候,杠杆过高的房企,容易出现信用风险;而资金链的压力也会传导到施工端和供应商方面。往后来看,在监管层面趋严的形势下,一方面房企出于加快资金回笼,满足监管指标要求等目的会加快竣工速度,另一方面销售下行压力加大,企业资金紧缺使得拿地和新开工等领先指标出现回落,后续房地产投资大概率会延续下行趋势。

图5:房地产投资累计同比(2021年为两年复合增速)

资料来源:iFind

图6:房地产资金来源(2021年为两年复合增速)

资料来源:iFind

1-8月狭义基建投资两年平均同比增长1.3%,相比于比上个月的1.8%,出现小幅回落。中央政治局会议要求加快地方专项债发行、推动今年底明年初尽快形成实物工作量。今年是十四五和双循环元年,重大基础设施建设规划会陆续启动,预计随着优质项目储备及相关规划准备完成,未来基建“上项目”速度有望加快。且8月份地方债加大供给,净融资有所加速,市场对于宽信用的预期增强。但同时,地方政府隐性债务监管仍严厉,优质项目储备不足,基建投资面临的约束仍强。在政策的积极推动下,预计今年底、明年初基建投资将会有小幅回升,很难回到过去大举发力的情况。

疫情再添扰动,消费不及预期

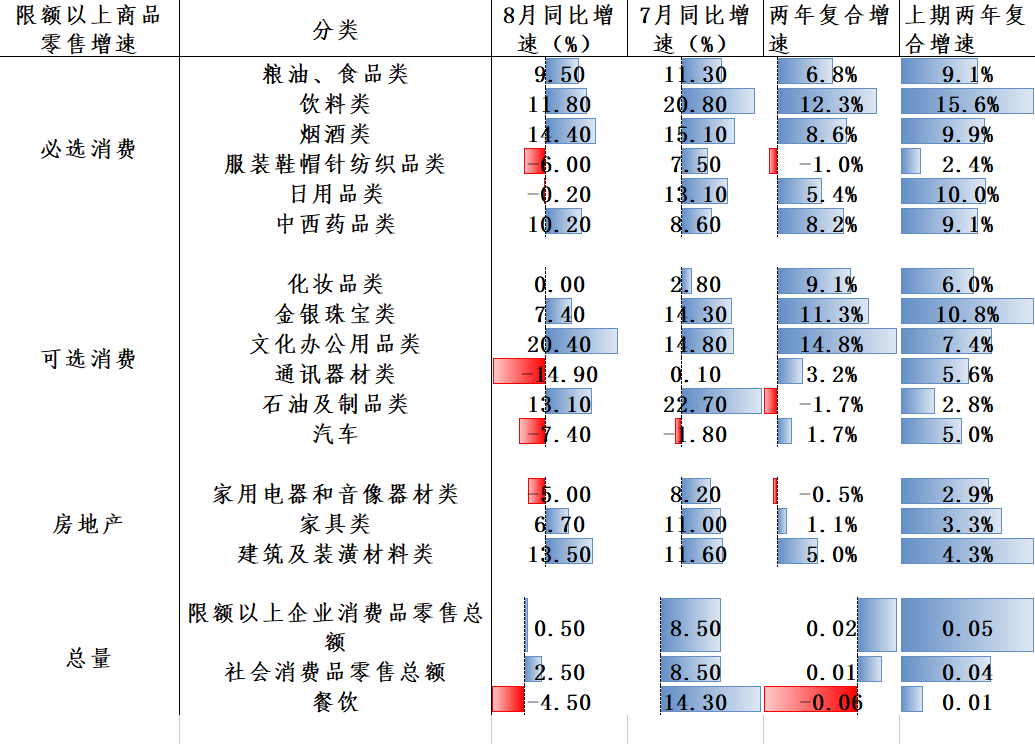

8月社会消费品零售总额同比2.5%,两年复合增速1.5%(前值3.6%),疫情反复扰动对社零影响较大,居民出行意愿下降造成线下消费场景的缺失,尤其是餐饮出现大幅下滑,同比下降4.5%(前值14.3%),两年复合增速-5.8%(前值0.9%),大部分必选类、可选消费品较上月增速均有下行。除竣工端强劲建筑及装潢材料同比增速拉动使得同比环比高增外,其他后地产周期相关分项均有回落,比如家具类同比增长6.7%(前值11%),通讯器材类8月同比增长-14.9%(前值0.1%)。此外,文化办公用品受到开学影响,出现大幅提升。而缺芯对于汽车销量的影响依然严峻。

往后看,随着疫情冲击的缓解和中秋国庆双节的正向拉动,消费可能会在短期出现边际改善。但居民收入恢复相对缓慢,储蓄率依然维持相对高位,年内消费端难以有超预期的表现,预计全年消费整体呈现低速修复的态势。

图7:社零分项

资料来源:iFind

实际就业压力上行

8月就业压力有所增加。尽管8月城镇调查失业率为5.1%,与上月持平。但考虑到7月是大学生毕业季,往年数据显示8月失业率会随着大学生失业率的降低而有所回落。而今年7、8月份失业率持平的表现实际上意味着8月的就业压力有所加大。

分结构看:16-24岁人口调查失业率为15.3%,比7月份下降0.9个百分点;25-59岁人口调查失业率为4.3%,比7月份上行0.1个百分点。就业市场表现并不尽如人意,这也是消费力量薄弱的重要原因。

图8:城镇调查失业率

资料来源:iFind

3、展望及影响

整体来看,随着经济向新增长中枢回落,叠加疫情反复,以及缺芯缺电、地产调控等因素影响,下行压力或增大。短期来看疫情扰动缓解后,经济可能会出现边际回升,但是四季度因出口强韧性的支撑变弱,地产下行风险增大,基建和消费难以大幅修复,制造业受结构性“宽信用”可能出现小幅上行,经济恢复的不确定性仍较大。因此从政策上来看,货币端依然会保持流动性合理充裕,整体偏宽松态势,财政端的扩张更多是结构性的,偏向于民生,对经济形成温和托举,但发力空间有限,我国经济下行压力仍存。

风险提示:

(1)疫情发展持续发酵,出口韧性不及预期。

(2)外部环境恶化,海外货币政策超预期调整。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

多起疫情已致多人死亡!邮轮旅行还安全吗

邮轮旅游如今日趋成熟化,相对而言性价比也很高,很多家庭游客都选择邮轮旅游。然而此次的汉坦病毒事件使部分游客有了心理阴影。

一名九旬患者在邮轮上死亡,心脏骤停前曾出现消化道症状

邮轮上的病毒检测结果确认为诺如病毒引发的疫情。但截至目前,尚未报告任何重症病例。

欧洲疾控中心专家:已完成基因测序,涉疫邮轮汉坦病毒未出现变异

ECDC最新发现:所有感染病例很可能均源于同一次从动物传播至人的感染事件,而非多个独立传染源。

法国出现一例重症感染,巴斯德研究所披露汉坦病毒变异情况

目前关于此次疫情的毒株仍有很多未知,比如无症状患者是否具有传染性,由于掌握的数据有限,感染者出现重症的高危因素也不明确。

传染病专家:应对传染病大流行,不应只关注人传人,也要紧盯“零号病人”

不应把可持续人传人作为早期预警的标志。