分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

新国货走向大分流丨2021“新国货榜样”榜单出炉

第一财经 2021-09-27 15:15:39

责编:王艺

难以想象2021年我们仍在讨论“国货”这个概念——而且在某些话题上,“中国时间”的热度还比往年更高了。

这轮浪潮留下了什么?可能是一些账单,也可能是一些名字,比如华为、李宁、飞跃、大白兔、喜茶、完美日记、泡泡玛特,或是元气森林。今年,这个列表里还得加上蜜雪冰城、鸿星尔克、花西子⋯⋯中国消费者的生活,似乎确实在被更多的优秀中国品牌覆盖,乃至全面占领。

谁成了今年的“国货之光”?爱国心态能在消费决策中成为真实动因吗?国货普及会成为中国消费的“新常态”吗?带着这些疑问,《第一财经》YiMagazine金字招牌项目启动了第三年的“新国货榜样”消费者喜爱度调研。

今年的调研获得了4014人次投票,调研对象覆盖目前市面上最重要、最有话题度的38个消费品类,并引入了巴拉巴拉、MARMAY、添可等大量新锐品牌。包括小米、比亚迪、完美日记、好利来、茶颜悦色在内,有10个品牌已经连续3年收获了消费者的认可。另一个呈现在榜单上的重要变化是:对于瓶装水、口腔护理、手机、电脑等具有国际级竞争力的国货品类,我们引入了“毕业”机制,从今年起将不再单独评选。

*上榜品牌为每个品类里消费者偏好度得票最高的品牌

每一年的调研结果、销售数据和相关报道,都会让人感慨“国货”概念的生命力之强。不过,要将营销界常见的百米冲刺转换成零售服务业的万米长跑,不是所有新国货品牌都能适应这个过程。可以预见的是,市场将很快迎来国货潮的“大分流”,优胜劣汰的自然规律将有更明显的体现。

“大分流”这一概念,实际最早出现在针对西方崛起的讨论中。为什么19世纪的工业革命发生在英国,而不是当时经济实力几乎在同一水平的中国?当这一有趣的比较性问题在1990年代末被提出后,全球的社科学者都展现出浓厚的兴趣,并将它逐步拓展成了一个涉及生产关系、国家制度、贸易能力等多元视角的全面讨论,争论延续至今。

与之类似,此次我们对于新国货“大分流”的讨论,也不希望局限于品牌业绩的好与坏、存在与消亡,而是想进一步探究背后的原因,也就是政策导向、宏观经济数据、消费者心理、市场动态、资本助力等因素,如何在这几年里深刻影响了国货概念以及中国消费者。以及,为什么2021年可能会成为国货市场一个重要的分流点。

01

政策与事件的风向标

影响2021年消费市场的最大政策变化,理论上出现在2020年7月底,也就是中央政治局会议上提出的“国内大循环”“国内国际双循环”概念。其中,“国内大循环”的部分是首次明确提及且显著有利于国内消费市场及“国货”概念。

截至目前,“国内大循环”概念提出已有一年,但尚未充分反映在各类宏观经济数据上。各种紧缩的短期行业政策,反而收缩了包括居民消费在内的内需空间,拉长了“后疫情时代”的消费复苏期。

国家统计局每月公布的“中国社会消费品零售总额”是反映经济景气程度,尤其是消费景气程度的重要指标之一。2021年8月,该指标2.8%的同比增长率,创下了年内新低。如果去除价格因素,这一指标在过去两年内的实际复合增速低于1.7%。

一方面是尚未完全恢复的消费欲望,另一方面则是持续火热的国货概念。能解释这组矛盾现象的理由之一,可能是显著的替代效应——新国货品牌可能大量挤占了原属于国际品牌及传统国货品牌的市场空间。

今年的“新国货榜样”调研结果,也能部分体现这种替代趋势。在多达26个品类中,受访者都表现出了明确的“国货替代”意愿,即在这些品类中,“首选国货”的比例都要比“考虑其他国际品牌”的比例高出10%以上。

年中举办的东京奥运会,本应成为另一个推动“国货”概念的重要契机。大规模的运动赛事,往往会让消费者的爱国意识和运动热情激增。以2008年北京奥运会为例:国内运动鞋服市场规模在其后实现了超30%的高增长,李宁、安踏等国货品牌短期内显著挤占了耐克、阿迪达斯的市场份额。

而今年的实际情况是:针对东京奥运会赛况及选手的热烈讨论,也许确实凸显了我们的爱国热情和民族情感,但国货品牌通过赞助奥运代表队等形式。试图刺激销售数据的做法,效果已经大不如前。

真正能够刺激到市场的,反而有可能是一些偶发事件。比如2021年春天的“新疆棉”问题,就让部分国际品牌的市场份额快速空了出来,改由国货品牌填补。这类事件不仅影响到了今年“新国货榜样”的调研结果,也明显反映在调研面更广的“金字招牌”评选过程中。

02

如何理解“鸿星尔克现象”

在2021年国货概念的“非理性繁荣”部分中,鸿星尔克是一个特别值得剖析的案例。这个老品牌的复苏源于年中它对河南灾区的5000万元现金及实物捐助。在对“是否确实捐了5000万元”,以及“是否濒临破产”这两个话题展开了短暂的真实性讨论后,大量消费者马上就陷入了一场“野性消费”的狂欢。

2021年夏天,围绕鸿星尔克发生了“野性消费”现象。| 图:视觉中国

据不完全统计,7月22日,在话题#鸿星尔克的微博评论好心酸#突然登上微博热搜第一后,其天猫直播间的观众从过去的1万飙升至200万;7月22日及23日,鸿星尔克的天猫旗舰店也从过去每天几十万元的销售量级,分别增长至近1100万元和9000万元。后者这一接近亿元的结果,实际已经达到部分新兴国货品牌2020年的“双11”销售成绩。

消费者的“野性消费”,对于品牌而言确实会带来复杂的结果,比如销售量与备货量严重不匹配、波及到生产线的超负荷运转,以及对线下门店的销售冲击。但短期内,鸿星尔克的销售额确实重新回到了国货“一线”水平,并且强势压制国际品牌。

实际上,消费者针对鸿星尔克的这种非理性消费行为,与明星“饭圈”所组织的“打投”“应援”行为具有高度的相似性。

正如粉丝通过有组织地大量消费明星的数字专辑、代言周边,来表达自己对于明星的支持那样,消费者也是通过“爆买”的手段,表达对于河南灾区复兴,乃至整个中国经济复苏的支持。在这个过程中,鸿星尔克只是一个“渠道”,不过它刚好还是一个经营状况不佳但产品尚可的国货品牌。

另一个与“鸿星尔克现象”类似的,是2021年年初美国个人投资者对于老牌美股Gamestop的“爆买”过程。在Gamestop股价攀升的早期,多数散户讨论的,实际还是对“实体游戏商店是否能在新冠疫情冲击和数字化浪潮中活下来”的担忧,他们的投资更像是对传统业态的缅怀,以及对童年记忆的一点心意。但在后期,这种比较单纯的初衷就变成了“散户对抗华尔街”的全新叙事,对于美国企业的支持,也在集体非理性中被完全异化。

考虑到对于多数运动服饰品牌而言,今年的中国市场都格外重要又格外动荡,我们也额外关注了多个重要品牌自2020年8月起、总计13个月的天猫旗舰店销售数字。从这一统计中,我们无法确认鸿星尔克是否已经摆脱了过去的销售困境,但耐克与阿迪达斯在“6·18”期间的销售复苏,可以引出另一个问题——消费者的情绪表达与购买决策之间,到底是什么关系?

多数国货品牌不太会为这个问题烦恼,因为消费者的好感往往就是销量提升的原因,两者间也必须形成正向循环才能扩大业绩。但对于一些今年处于负面新闻中的国货品牌来说,实际的销售影响就极为重要。

未来,这种态度与行为间的差异,不仅会出现在爱国问题上,也可能出现在产品品质、价格认知,或是可持续等更复杂议题的分歧上,我们今后也许更难通过口碑或是消费者情绪,就对国货品牌的前景形成明确的判断。

03

“毕业生”的经验

在今年的“新国货榜样”调研中,我们针对瓶装水、功能饮料、啤酒、口腔护理、手机、电脑、精品超市等品类,引入了“毕业”机制。究其原因,还是因为这些类别中的国货品牌确实实力过硬,放到更大范围的“金字招牌”评选中,也几乎不落下风。

研究过去3年的调研数据,其实也能在多达12个品类中发现小米、比亚迪、完美日记、好利来、茶颜悦色这些“常驻品牌”。连续3年获得“国民新国货”(该品类第一)称号,某种程度上说明了消费者的偏好非常明确,这些品牌在短时间内似乎都不容易被行业内的创业公司冲击。

2019年的国货概念中,“老国货翻红”还是一个重要的策略,所以在那年首次启动的“新国货榜样”评选中,我们加入了一批有年代感的国货品牌,而不是仅仅将这个榜单当作创业品牌的竞争场地。

实际上,在本轮国货品牌浪潮中崛起的品牌之一元气森林,目前也还在尝试改造包括上海“力波啤酒”、河南“春都火腿肠”在内的一些此前一度辉煌后又沉寂的老品牌,甚至将这种改造视作投资策略之一。

但调研结果证明,老品牌复兴,确实不能只靠做快闪店和跨界联名。新鲜感过去之后,消费者还是会从产品角度重新审视品牌。能够长期停留在榜单上的,都是像农夫山泉、光明、王老吉、青岛啤酒、云南白药这种真正的“长青品牌”。

总体来说,3年的“新国货榜样”调研数据中没有太多的惊喜,多数品类反而呈现出比较固化的选择结果。这意味着,哪怕新品牌强如元气森林、薇诺娜或是名创优品,争夺市场第一的时间窗口也只有两到三年。机会稍纵即逝,且如果位列第三名之后,能获得的发展空间就会更小。

有意思的是,商场百货是历年评选中唯一一个年年结果都不同的新国货品类。从万达到大悦城,再到万象城,消费者的这种善变,也确实体现了大城市里线下零售空间同质化竞争的激烈。商场可能越来越花哨,品牌也可能越来越强势——一切都是为了用更好的体验抓住消费者。

04

加速裂变的“胃口”

今年的调研中,我们增设了9个新品类,其中有5个与食品行业的新趋势紧密相关,包括速溶咖啡、功能食品、植物蛋白饮、自热餐饭和代餐轻食。

从品类间的交叉区域寻找机会点,或是直接“无中生有”地做出一个新的小市场,都是中国的新消费创业公司这两年十分擅长的打法。典型案例之一,就是如今已被新国货品牌塞满的植物蛋白饮品类——《第一财经》YiMagazine在2021年6月刊中详细介绍了这个领域在短短一年内就被炒至白热化的竞争故事。

植物蛋白饮,本质上是个替代乳制品的小生意,在此前的新国货评选中被放入了范围更大的“果蔬汁”品类中一起讨论。椰树曾连续两年拿下果蔬汁品类的第一名,今年在增设的植物蛋白饮品类中,它还是第一。这说明消费者对于优质品牌的认可度是稳定的,不会随品类的细化、分化发生明显改变。

但市场头名的稳定,并没有阻止众多创业公司试水这一方向,也没有阻止许多投资机构时这些新国货品牌下注。更有趣的是,这些新国货品牌其实是把海外植物蛋白饮的头部品牌OATLY视作主要竞争对手。他们认为,不管是学习OATLY入华时抢占精品咖啡馆的策略,还是强化电商渠道,又或者推出完全不同的产品,都有可能最终复制OATLY的成功——2021年夏初,OATLY在美国上市,目前市值超过100亿美元。

通过投融资与竞争,将细分品类的市场规模强行扩大,并将其描绘成前景极佳的未来式概念,可能是中国新国货品牌中一种常见的自我麻醉。类似的情况不仅发生在可以通过电商快速起量的线上市场,也发生在要一家家开店、配置团队或是供应链的线下市场。

在今年的“金字招牌”评选中,我们还增设了连锁餐饮的品类,可选范围内皆为国货品牌。在这一品类中,最终排名第二的“太二酸菜鱼”,代表的就是线下新国货餐饮品牌中另一种已被验证的思路:超级单品模式。

超级单品模式的核心,其实并非门店,而是以单品原料和半成品为主的供应链。早年“外婆家”的麻婆豆腐,如今太二的酸菜鱼、费大厨的辣椒炒肉,乃至蜜雪冰城的柠檬水,看起来都是用一道菜、一种单品带动了一个品牌,实际上还是一个体系化的胜利。

05

上市不是终局

不管是一级市场还是二级市场,中国的投资人都擅长把行业热点转化为投资热点,“新国货”看起来就是一个值得投资的概念。2021年9月13日,富国基金甚至宣布要做一只“国货ETF”基金,依托“中证新华社民族品牌工程指数”编制模型,覆盖市场地位领先、规模品牌效应明显的100家国货上市公司。

很难说一只这样的基金能与“国货”产生什么真正的关联,但一二级市场间的估值传导效应,以及消费品投资的高度内卷,确实影响了部分新国货品牌,以至于出现了类似墨茉点心局这样“一年融五轮”的极端案例。

穆棉资本合伙人应金凤对《第一财经》YiMagazine表示,部分投资人已经意识到,必须在消费赛道上牺牲回报倍数,从一开始就喊出“难以拒绝的价格”,才可能挤上牌桌、有所布局,这是本轮新国货初创品牌看起来颇受资本欢迎的主要原因。但这种做法,势必也会让品牌更快地碰到估值天花板,甚至在上市前后被所谓“估值倒挂”的问题所困扰。

另一方面,应金凤日常接触的部分美元基金反而已经开始讨论,是否要对政策不够稳定的中国市场保持观望,或是干脆收缩在中国市场的配置。

确实,2021年的美国消费品牌上市潮同样热闹。在上文提到的OATLY之外,还有Allbirds、Warby Parker、On、Chobani、Impossible Foods等一系列数十亿乃至数百亿美元估值的公司在排队上市。这些公司有些在谈可持续之类的新概念,有些在讲直营模式(DTC)的新思路,虽然不一定是美国“国货”,但看起来至少都是新鲜玩意儿。

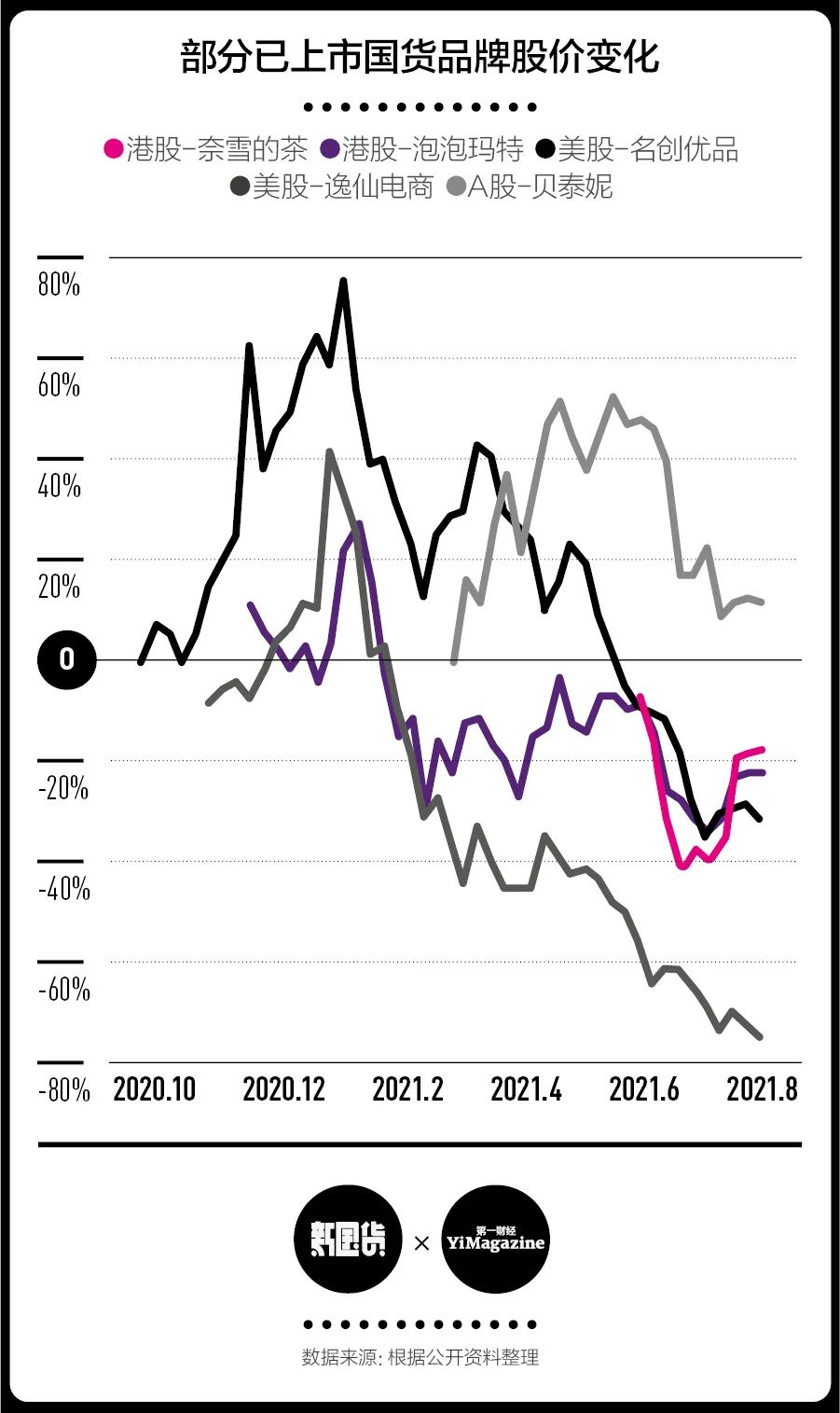

中国一二级市场之间的通道,对互联网企业和教育机构来说基本已经关上了,但对于消费品牌而言尚算畅通。2020年至今,名创优品、完美日记(逸仙电商)、泡泡玛特、薇诺娜(贝泰妮)、奈雪的茶等新国货品牌先后完成了上市,也造就了一些细分行业的“第一股”。

但对于这些品牌而言,上市显然不是终点,反而是管理投资者预期的起点。资本市场对于“新国货”这类概念的实际接受程度,从这些新晋上市公司股价破发的速度就能看出来——真正的热闹往往只有一个月,甚至更短,随后就会进入漫长的“估值修复期”。

如果按上市价格计算,完美日记(逸仙电商)的股价目前已经跌去了74%以上,奈雪的茶、泡泡玛特与名创优品也都有20%至30%的折价。只有依托自管供应链的薇诺娜(贝泰妮),价格依然稳定。这家2021年4月刚在深交所上市的公司,目前已经在规划香港市场的二次上市。

相信在“大分流”之后,会有更多的新国货品牌体会到长期销售的难度,以及来自投资者的压力。这也可能会让它们重新审视自己的“新国货”标签,在莫测的市场变化中能留有多少保值增值的价值。

当一个概念在市场上被连续讨论4年之久,它就不应该再被视作所谓的“趋势”,而应该是长久的日常及未来。除非这个概念本身已经空洞到能够产生一种意外的实用性——它似乎可以解释一切,又似乎什么都没有解释。

我们不希望“新国货”选择这个方向,但决定权还是在中国市场、消费者和品牌自己手里。

*本文为报告精选版,更完整报告内容请留意即将上市的《第一财经》杂志10月刊

本文版权归第一财经所有,未经许可不得转载或翻译。

统筹、策划、数据分析:许诗雨

报告撰写:许冰清

设计:车玲玲/王安娜/程星