分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

健康险从百亿走向万亿,这份报告告诉你专业化道路如何引领行业走向3.0时代

第一财经 2021-10-14 22:17:24

作者:杨倩雯 责编:林洁琛

{{aisd}}

AI生成 免责声明

纵观过去十年的人身险市场,健康险无疑是一抹亮色,保费从十年前的百亿元规模已走向万亿元大关。但另一方面,目前行业和用户仍面临着一些挑战和痛点。

如何破局?

在10月14日的“善”开先河——平安e生保五周年发布会上,第一财经与平安健康险联合发布的《从百亿走向万亿,健康险市场新十年“向善而行”——2021年健康险市场洞察报告》(下称“报告”)解答了这个问题。报告认为,业务本质和市场环境决定着健康险必须走专业化道路,行业也将由此迈入3.0时代。

“目前,我国基本医疗保险制度仍然处于广而不深的阶段,基本医保支付压力大,个人卫生支出负担重,这些因素决定了发展商业健康险的必要性。而与此同时,第一代富起来的中国人开始步入老年,又正逢新冠疫情等公共卫生事件发生,国民健康保险意识也普遍提升。因此,第一财经和平安健康险联合推出的这份报告可以说适逢其时。”第一财经总经理陈思劼在报告发布仪式上表示,“保险当以‘善’为初心,对于健康险行业来说,‘向善’意味着以客户为中心,走专业化道路,从战略、产品到服务的全方位提升。”

健康险机遇与挑战共存

早在2016年,《“健康中国2030”规划纲要》发布就意味着健康已上升为我国的国策。要实现“健康中国”的目标,就必须做好社会医疗保障体系的“基础建设”,而商业健康保险就是其中的重要组成部分。

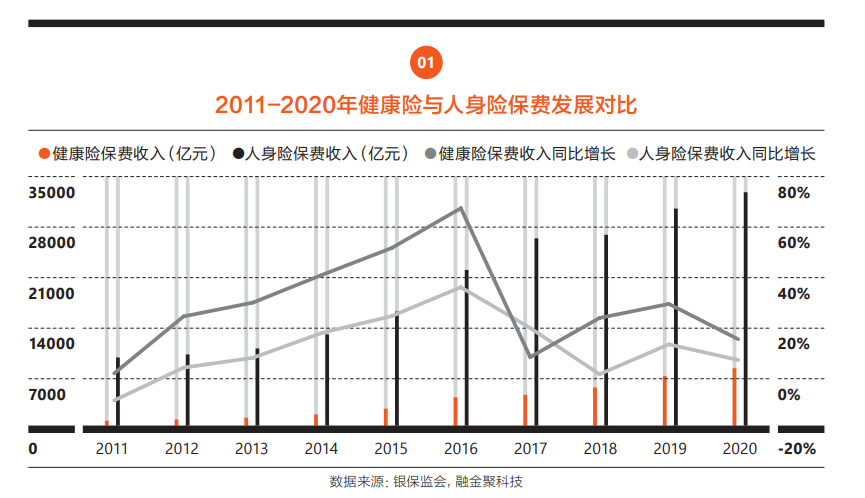

根据银保监会数据,2011年健康险原保险保费收入为691.72亿元,而2020年健康险保费已经达到8173亿元,是2011年的11.82倍,年均复合增长率为31.57%。今年前7个月,健康险原保险保费收入已达5717亿元,由此预估今年年度保费有望冲击万亿元大关。健康险保费在人身险保费中的占比也在逐年升高。从2011年的7.12%一路增长至2021年前7月的24.81%,已占据人身险市场近1/4的体量。

报告认为,健康险近几年的快速增长之势,是由国家政策、行业创新、个人健康险意识增强等多方因素共同推动。

从近十年的数据变化可以看到,我国健康险保险深度和保险密度均显著上升,其中2020年578.91元/人的健康险保险密度已超过2011年十倍,但整体仍处于较低水平。

“如果和欧美成熟保险市场的健康险保险密度和保险深度比较,我国健康险市场目前还有2~3倍的市场空间。”平安健康险党委书记、董事长朱友刚表示。

同时,国家顶层设计也为健康险的未来绘制了宏伟蓝图。2020年1月,中国银保监会等13部门联合发布的《关于促进社会服务领域商业保险发展的意见》明确,力争到2025年,商业健康保险市场规模超过2万亿元,健康险业务面临着史无前例的发展机遇。

不过,快速发展的背后,健康险行业也交织着乱象与迷茫。

报告分析认为,首先,健康险支撑作用还显不足。截至2020年,我国商业健康险赔付支出在个人现金卫生支出中占比仅14.56%,远低于美国的37%。同时,现有产品核保大多以健康告知为主,对医疗行为(过度医疗、理赔欺诈)等管控力弱,并未完全达到控费和增效的目的。

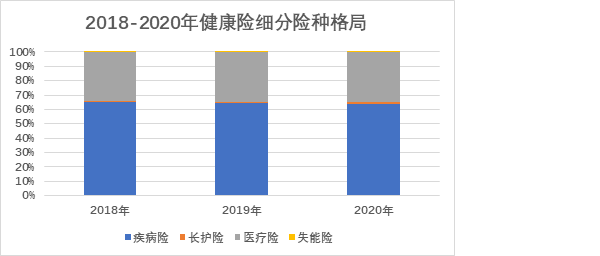

第二,细分险种不平衡,无法满足客户实际需求。目前疾病险(85%以上为重疾险)、医疗险分别占据了健康险的64%和35%的份额,而护理险和失能险尚处于起步阶段,几乎可被忽略;惠民保业务虽有星火燎原之势,但同时存在着保障内容较为局限、免赔额高、可持续性发展存疑的挑战。

数据来源:平安健康险,第一财经

第三,行业陷入“峡谷式竞争”,乱象频生。报告分析称,有部分险企在健康险市场存在采用“锚定竞品”策略的现象,定价模式存在很大的风险隐患;同时,在销售导向的思维下,夸大宣传、误导销售等保险行业顽疾再次抬头。最后,部分险企忽视健康险经营规律,无法适应新发展环境。根据公开披露,2020年19家险企的短期健康险综合赔付率超过了65%,其中6家的赔付率甚至超过了100%。

专业化道路破局健康险发展之困

朱友刚表示,相对于传统寿险,健康险在风险定价时需要考虑更复杂的因素,例如疾病发生率、医疗通胀、社保政策等,其长期经营门槛较高。

因此,报告认为,要跳出目前健康险行业2.0时代的风险,适应不断变化的消费者需求以及医疗环境,从而进入更高层次的3.0阶段,就必须要遵循健康险发展的“底层逻辑”与“专业规律”,坚定走健康险专业化道路。

报告认为,未来的专业化道路需要健康险公司打造七大专业能力,从而推动健康险行业长期稳健、高质量发展。这七大专业能力包括:专业人才、专业分群、专业定价、专业产品、专业医疗、专业理赔、专业服务。

举例而言,专业人才方面,健康险公司未来需要打造“医疗+科技+保险”的“334”专业队伍。首先30%是医疗、医药、健康管理的专业人才;其次30%是科技、人工智能、大数据、互联网人才;其余的40%则是保险精算、产品营销人才。专业分群方面,则应基于客户特征、价值、需求等多维度,挖掘客户需求和偏好,智能输出客户产品及策略,匹配立体、全面的多层次产品,并根据客户分层构建专业产品工厂,运用大数据机器学习构建精准定价模型,实现不同地区、不同人群的专业差异定价。而在专业医疗方面,则需要建立完整的社商医疗大数据平台,并在此基础上构建AI医疗知识图谱,实现更加精准、高效的医疗诊断。

朱友刚认为,追溯到本源,从消费者角度看,随着疾病发生率、发生时间和疾病种类的不断变化,消费者追求的是健康险后续一整套服务的支撑和持续回馈,健康险行业需要从产品和服务这两个矩阵重新搭建体系,来解决消费者的问题。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

离万亿市场只差一步,2026年健康险把油门踩到冒烟

2025年商业健康险保费规模达9973亿元,虽未突破万亿大关,但财产险公司逆势增长、医疗险替代重疾险成为新增长引擎,行业处于新旧动能切换关键期,预计2026年将触底反弹。

深化医改:推广“三明经验”,走向全民健康新起点

三明医改的核心是转向“以治病为中心”,最终上升到“以健康为中心”。

走向精算收益时代,“沙戈荒”如何重塑“十五五”能源投资版图

特高压、新型储能、煤电灵活性改造等将成为重要配套。

政府工作报告两提商业健康险,释放明确加速信号

商业健康险在多层次医疗保障体系中的制度定位再次凸显。

“万亿元年”期待落空,商业健康险行业走向转型拐点

相对于对万亿平台的跨越,健康险行业结构性变革的意义更高。