分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

百亿药玻市场之变:中硼硅渗透率5年增超5倍,毛利率或涨超30%

第一财经 2021-10-22 13:50:21

作者:一财投研 责编:钱焜

{{aisd}}

AI生成 免责声明

国内药用玻璃领域,中硼硅管制瓶渗透率不足10%,且多为进口产品。未来随着我国医药研发产业加速发展,为满足仿制药一致性评价要求,企业对中硼硅管制瓶需求望跃升至30%左右,市场规模有望翻番,国内多家包材龙头正加紧布局这一领域,预计国产份额也将随之快速增长。

国内中硼硅管制瓶渗透率极低

药用玻璃是指用于直接接触药品的玻璃包装容器,广泛应用于医药包装领域,被作为水针剂及冻干粉类药物必选的包装材料,有着不可替代的地位。为保证药品品质安全,与普通玻璃相比,药用玻璃要求必须具有较高的化学稳定性以及良好的耐酸、耐碱、耐水性能,使玻璃容器表明受侵蚀后不产生脱片。

我国药用玻璃制品仍以低硼硅和钠钙玻璃为主,根据全球玻璃网披露,我国2018年全年药用玻璃使用数量在30万吨左右,其中2018年中硼硅使用量在2.2万吨-2.3万吨,大概占比7%-8%。相比于低硼硅玻璃,中硼硅玻璃瓶热稳定性好、硬度大、抗磨损性好、使用寿命长、导热性高、化学稳定性好,因此中硼硅玻璃是世界上公认的药包材首选玻璃,同时在国际标准中,钠钙玻璃未被注明药用。

仿制药一致性评价推升企业更换意愿,药玻市场快速扩容

仿制药一致性评价是对已批准上市的仿制药,按与原研药质量和疗效一致的原则,开展一致性评价研究,最终使仿制药在质量和疗效上与原研药一致。2020年5月国家药品监督管理局药品审评中心(CDE)最新意见规定已由此前的“化药注射剂不建议使用低硼硅和钠钙玻璃”变为“使用的包装材料和容器的质量和性能不得低于参比制剂”,且由于国内外药玻分类标准差别,预计企业更换中硼硅玻璃意愿持续加大。

根据制药网相关统计数据,目前国内主要药用玻璃产品(注射剂)年需求约800亿支,其中药用模制瓶100亿支,管瓶300亿支,安瓿瓶需求近400亿支。根据中国玻璃网信息,预计未来5-10年内我国将会有30%-40%的药用玻璃由低硼硅升级为中硼硅玻璃。太平洋证券测算,在中性预期下(中硼硅玻璃由7%占比提升至30%),国内药玻市场将从66亿-76亿元扩容至90亿-119亿元。

预灌封注射器是疫苗等高端生物制剂最佳包材,目前国内已获批新冠疫苗均首选预灌封容器,按国内70%接种率和人均2支的接种量,可贡献约20亿支增量市场。

国内企业加快布局,自产毛利望显著提升

目前国内大部分中硼硅管制瓶原材料为进口肖特、康宁等中硼硅玻璃管,单价接近2万元/吨,国内企业仅四星、君恒可生产少量,根据草根调研数据单价约1.1-1.2万元/吨,且产品良率以及质量方面仍与进口产品有差距。

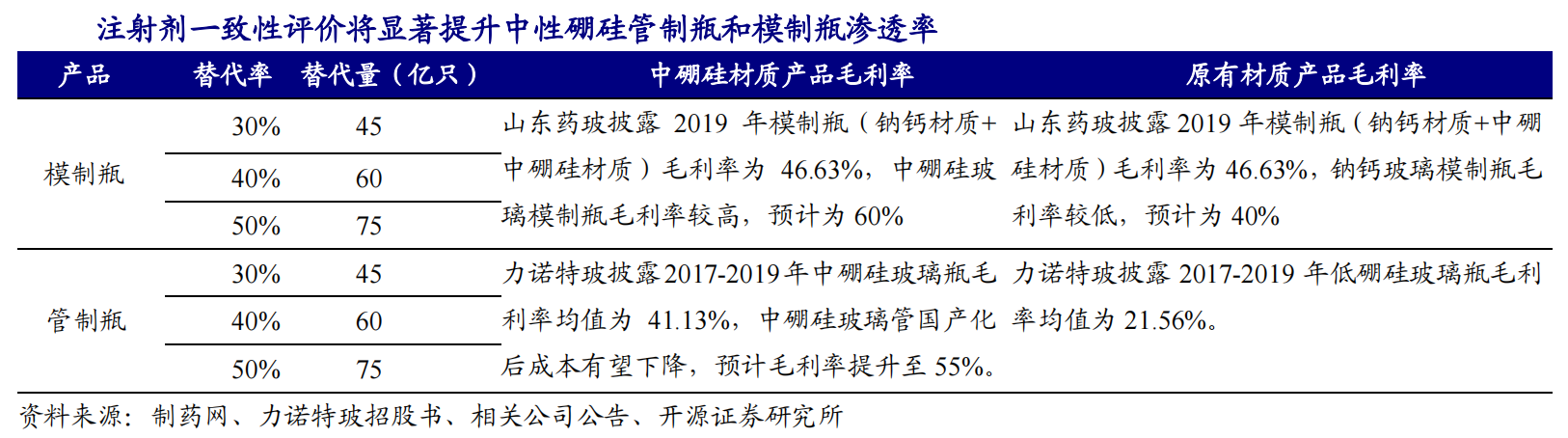

国内共有50家左右的企业获得中硼硅药用玻璃瓶的备案,鉴于目前中硼硅玻璃替代趋势显著,山东药玻、正川股份、旗滨集团等企业相继投资建设中硼硅拉管窑炉,长期看攻克技术壁垒只是时间问题。从全环节角度讲,根据力诺特玻招股书数据测算,采用自产中硼硅玻璃管预计可使管制瓶毛利率提升超过30%。

山东药玻:公司产品包括模制瓶、棕色瓶、安瓿瓶、管制瓶、丁基胶塞、铝塑盖塑料瓶等六大系列。其中模制瓶、棕色瓶以及丁基胶塞等产品竞争力强,市场份额领先,形成强大的规模化壁垒。

目前公司一类模制瓶年产量2.5-3亿支,随着一致性评价推进以及高端制剂需求增加,预计产品销量有望保持稳定提升趋势。根据公告,2021年公司一类模制瓶产能将进一步扩充至6亿支。

公司管瓶销量维持在12-14亿支,其中,中硼硅管制瓶销量约几千万支。太平洋证券预计,短期随着注射剂一致性评价推进,公司中硼硅管制瓶销量有望实现较快增长。长期关注公司自主拉制中硼硅玻璃管进展,若能实现中硼硅玻璃管自主供应,中硼硅管制瓶毛利率有望迅速提升。

公司预灌封产品同样有望受益于流感疫苗订单和新冠疫苗需求,随着流感疫苗等品种包材升级以及新冠疫苗订单带来增量,公司预灌封产能利用率有望显著提升。公司目前正扩建原有产能,2021年有望实现满产满销,预计于2022年产能扩建完毕也将有较大增量。

正川股份:公司是我国药用玻璃管制瓶细分行业优质企业,业务包括了药用玻璃管制瓶等药用包装材料的研发、生产和销售,其中硼硅玻璃管制瓶、钠钙玻璃管制瓶、瓶盖产品贡献主要业绩。

作为国内极少数布局中性硼硅玻璃的公司,正川股份2020年新增中硼产品合作客户就多达170家,有望打破行业进口垄断的瓶颈,优化公司的高端产品布局。另外,一体化生产扩大盈利空间,吸引大批优质客户,在行业中率先实施全自动化生产,保障产品品质。考虑到中硼硅玻璃投产后公司将进一步打开高端市场,疫情逐步控制后就诊限制放开,兴业证券预计 2021 年公司盈利能力会有所修复。

文章作者

超威电脑大幅提高最新季度毛利率指引,盘后股价涨超20%

超威电脑预计最新季度GAAP和非GAAP毛利率在15%~17%之间,相比此前的指引几乎翻倍。

新能源渗透率站稳60%,却仅有一家新势力完成半年度KPI

绝大多数头部新势力半年销量目标均被卡在40%以下。

好奇供应商卫星化学涨停!多家纸尿裤供应商毛利率超20%

有业内人士呼吁,应从纸尿裤供应链源头开始,彻查整条产业链,并进行大样本抽样分析以及临床样本检测等溯源工作。

新能源车渗透率超70%,零跑徐军称要先跑通香港市场

香港市场的电动化转型已进入成熟期。

中国未来产业正式迈入“下半场”,AI渗透率或达50%

随着未来产业与新型工业化协同推进,一个更加注重人的发展与能力释放的经济运行逻辑正在形成。中国未来产业的发展正在从以数字基础设施建设为主的“上半场”,转向数字经济生产力释放的“下半场”。