分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

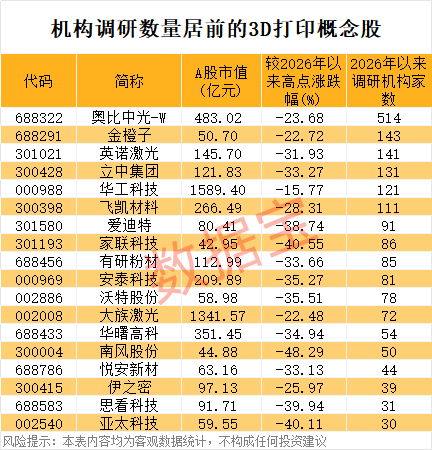

人工关节市场加速爆发,一公司拥有3D打印关节技术、产品排名国产第三

第一财经 2021-10-22 13:54:18

作者:一财投研 责编:钱焜

{{aisd}}

AI生成 免责声明

6月21日,国家组织高值医用耗材联合采购平台官网发布了《国家组织人工关节集中带量采购公告(第1号)》,代表着国家组织人工关节集中带量采购正式开启。

与心脏支架不同,骨科关节国产化率较低、与外资的价差较大,较为温和的集采方案有望最大程度保护国产企业的经营利润。光大证券认为,随着国产品牌技术的不断迭代,爱康医疗等国产厂商骨科关节产品已经逐步具有竞争力,带量采购将有望加速国产化。

关节集采背景下有望催生骨修复材料等骨科新细分赛道的发展,提升患者购买能力。

骨科植入医疗器械规模稳步增长,关节类增速最快

从全球细分市场规模来看,体外诊断(13%)、心血管(12%)、医学影像(10%)和骨科(9%)位列球医疗器械行业前四。其中,骨科植入医疗器械整体市场规模增长迅速,Evaluate MedTech预测骨科医疗市场规模在2024年将达到471亿美元。

基于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科植入医疗器械市场的销售收入由2015年的164亿元增长至2019年的308亿元,复合增长率达17.03%,高于全球市场整体的增长速度。米内网、标点信息预计到2024年我国骨科植入医疗器械市场规模在607亿元左右,未来5年的复合增长率在14.51%左右。

国内骨科植入医疗器械市场一般可分为创伤类、脊柱类、关节类及其他。各细分领域中关节类植入医疗器械增速最快。

2015-2019年,关节类植入医疗器械市场的销售收入由40亿元增长至86亿元,复合增长率为20.65%。关节类相关产品的生产技术门槛高,价格贵,国内市场的开发还尚未成熟,市场份额相对较小,增速最快。根据标点信息的研究报告,预计到2024年我国关节类植入器械市场规模在187亿元左右,未来5年的复合增长率16.87%左右。其中,膝关节和髋关节占据了整个关节市场的95%份额。

据动脉网数据,2018年我国髋关节植入量为39.65万台,进口产品18.38万台,国产产品21.27万台,国产化率53.64%;2018年我国膝关节植入量为19.16万台,其中进口产品14.34万台,国产产品4.82万台,国产化率25.16%。

可观的关节植入量为人工关节带来巨大发展空间。

根据Orthoworld研究,2018年全球人工关节市场规模为189亿美元,其中膝部人工关节占有的市场份额最大,约为48.1%。Orthoworld在研究中指出,目前我国关节市场渗透率为0.6%,而美国为43%,我国在人工关节市场与发达国家有较大的差距,前景可观。

据CFDA南方医药经济研究所数据,我国人工关节市场规模从2014年的33亿元攀升至2019年的86亿元,CAGR为21.1%,有望于2023年增至150亿元。

东吴证券表示,关节类作为骨科植入物中技术难度最高的细分领域,一直由外资占据主导。尽管近年来爱康医疗(01789.HK)、春立医疗(01858.HK)和威高骨科(688161.SH)等国产厂商开始打破外资垄断,但总体国产率依然较低,根据《中国医疗器械蓝皮书2021》,2020年中国关节植入物国产率仅为35%。

威高骨科是国内骨科龙头,全产品线布局,脊柱和创伤在国产厂家中分别排名第一和第二,关节产品排名国产第三,产品竞争力强。公司背靠威高集团,拥有上游材料研发能力,具备底层技术创新基础。公司在研项目全面覆盖脊柱、创伤、关节及运动医学等骨科医疗器械,包括双涂层融合器、新型3D打印髋关节系统、单髁膝关节假体系统等重磅项目,有望不断丰富公司产品线,奠定公司未来发展基础。

爱康医疗则以骨科关节类植入物为主要收入来源,2020年髋关节占总收入55%,膝关节占25%。同年公司收购了北京理贝尔生物工程研究所有限公司,实现了骨科关节、脊柱和创伤三大领域的全面布局。

骨修复材料应用广泛,骨科领域最为突出

目前治疗骨缺损的主要方法是骨移植,也是目前临床上除输血以外应用最广泛的组织移植,但骨移植中使用的骨修复材料的研发一直是世界性的难题。

骨修复材料分为天然骨修复材料和人工骨修复材料两大类。其中天然骨修复材料分为同种异体骨、异种骨、脱钙骨基质;人工骨修复材料分为金属材料、无机非金属材料、高分子材料、复合材料、组织工程材料。

按应用领域划分,骨修复材料主要包括骨科骨缺损修复材料、口腔科骨植入材料和神经外科颅骨缺损修复材料。其中骨科骨缺损修复材料行业增速位列各细分领域之首。

根据南方所的统计数据,在我国每年因交通事故和生产安全事故所致创伤骨折、脊柱退行性疾病及骨肿瘤、骨结核等骨科疾病造成骨缺损或功能障碍的患者超过600万人,而实际使用骨缺损修复材料进行治疗的骨科手术仅约为133万例/年。因此,我国骨科临床对于骨缺损修复材料的需求旺盛,南方所预计2023年我国骨科骨缺损修复材料行业的市场规模将达到53.4亿元,巨大的临床需求空缺有待填补。

兴业证券表示,目前,我国骨科骨缺损修复材料行业呈现出中外企业并存、较为分散的行业竞争格局,尚未出现明显的龙头企业。

当前市场表现较为出色的国内上市企业是奥精医疗(699613.SH)。2018年人工骨修复材料已占据了我国骨科骨缺损修复材料行业约1/3的市场份额,其中奥精医疗占据人工骨修复材料的13%左右。2020年,公司骨科产品实现销售收入1.28亿元。基于公司骨科产品对自体骨/天然骨/人工骨金属材料的替代,太平洋证券预计未来3年公司骨科产品销售收入CAGR有望达25%-30%。

骨科关节腔粘弹补充剂

受药品及器械耗材“两票制”和医院全面实行“零加成”等政策影响,近两年骨科关节腔粘弹补充剂的集中招标价格呈下行趋势,导致我国骨科关节腔粘弹补充剂市场规模增长放缓。我国骨科关节腔粘弹补充剂市场规模由2014年市场规模18.41亿元增长至2018年的19.79亿元,年均复合增长率仅为1.82%。

随着人口老龄化及治疗意识的提高,以及骨科关节腔粘弹补充治疗的技术水平和质量的提高得到医生和患者的认可,华西证券预计我国骨科关节腔注射用凝胶的需求数量将持续增长,骨科关节腔注射用凝胶总体市场规模也将不断增加。南方医药经济研究所、标点医药预计2023年骨科关节腔粘弹补充剂市场规模可达32.12亿元左右,2018年至2023年均复合增长率达10.17%。

南方医药经济研究所及标点医药《2011-2018 年国内骨科关节腔粘弹补充剂市场研究报告》显示,2015-2018年,昊海生科(688366.SH)的骨科关节腔粘弹补充剂市场占有率保持第一,且市场份额稳步提升。由于公司产品型号丰富、产品市场占有率高等优势,天风证券预计未来3-5年,公司玻璃酸钠注射液和医用几丁糖产品有望继续保持稳定增长。