分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

“类滞胀”格局进一步凸显,限电限产影响仍在继续

Beta财富管理 2021-11-03 15:33:51

作者:Beta财富管理 责编:一财号

{{aisd}}

AI生成 免责声明

事 件

受电力供应仍然紧张、部分原材料价格高位上涨等因素影响,10月制造业PMI为49.2%,前值为49.6%,回落0.4个百分点,下行幅度超出市场预期,并连续六个月下行。非制造业PMI为52.4%,较前值回落0.8个百分点,综合PMI产出指数为50.8%,较上月回落0.9个百分点,表明我国企业生产经营活动总体扩张步伐有所放缓。

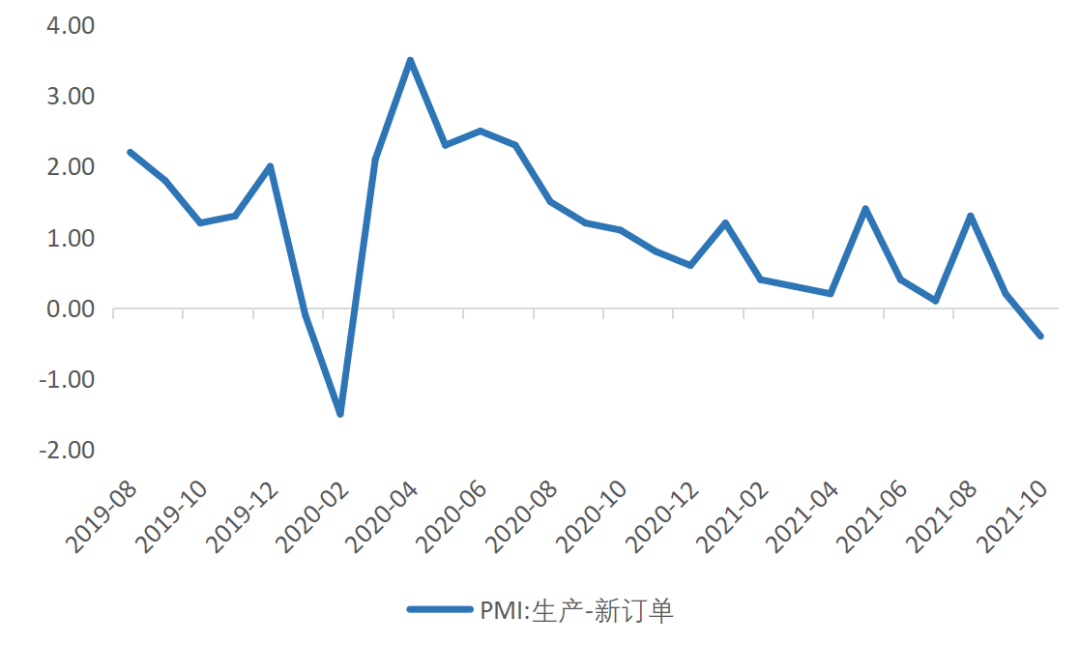

图 1:PMI持续下行

数据来源:IFIND

2、点 评

耗能行业拖累,生产回落高于新订单

虽然近期部分省份限电政策有所放松,比如江苏、广东、广西等地钢厂逐步开始恢复生产,产能利用率有所回升。但由于复产绝对水平依旧不高且政策存在时滞性,生产端依旧受到了比较大的影响,生产指数回落至48.4%,较上月回落1.1个百分点。而需求端则是延续了疲弱走势,一是因为局部疫情反复抑制居民消费,二是因为电力供应紧张下我国工业生产进度放缓,反噬了部分制造业需求。PMI新订单指数48.8%,回落0.5个百分点。由于生产回落幅度大于新订单指数,生产-新订单指标自疫情后首次转为负值,意味着企业生产经营活跃度显著减弱。

从行业上来看,制造业15个主要行业中8个处于荣枯线以上,11个非制造业行业中8个位于荣枯线上方。高耗能产业对生产端拖累明显,较9月下行且在荣枯线下方的行业包括黑色金属、金属制品、有色金属、化纤塑料、非金属矿物和医药制造,高耗能行业景气度水平进一步降低。

图2:生产—新订单指数转负

数据来源:IFIND

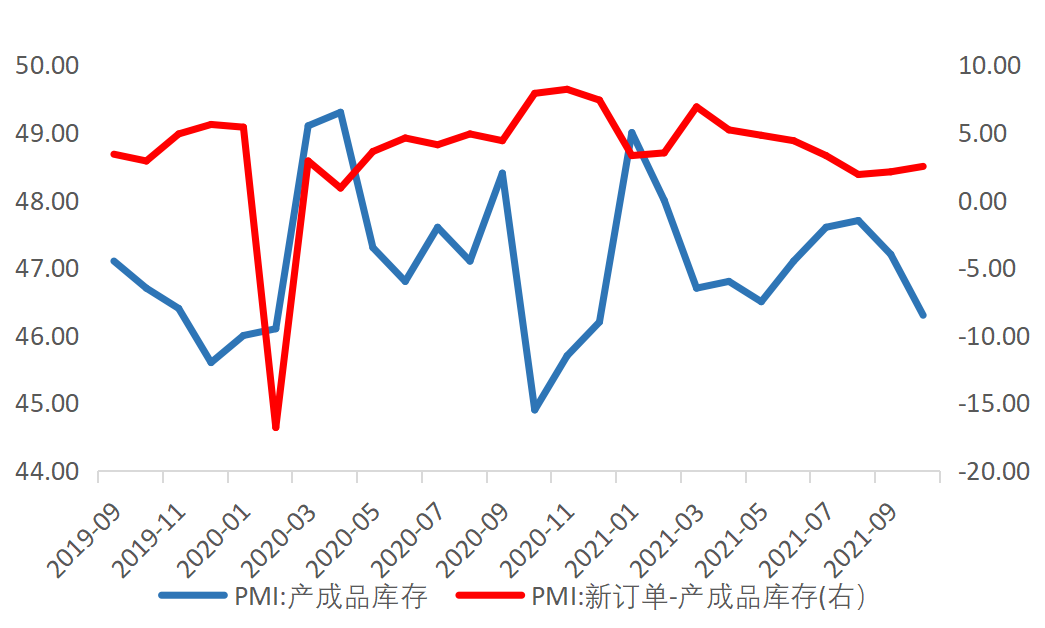

库存方面,企业在需求下行的背景下已经在主动去库存。采购量指数降幅继续走扩,至48.9%(前值49.7%),原材料和产成品库存指数降幅也双双加速,分别录得47.0%和46.3%(前值48.2%和47.2%)。而生产经营活动预期指数同样下降2.8个百分点至53.6%。说明企业在生产受限、材料成本高升的背景下接单意愿下降,对未来生产预期走弱。新订单-产成品库存缺口走扩,意味着当前企业接收的新订单甚至无法消耗当前库存,接下来一段时间生产动能将进一步承压。

图3:主动去库存态势显现

数据来源:IFIND

进出口小幅回暖,成本压力加剧

新出口订单和进口订单在本月均小幅回暖,进口指数47.5%(前值46.8%),新出口订单46.6%(前值46.2%)。但两项指标均位于荣枯线下方,受调企业的预期仍然不振。近期世界主要经济体恢复放缓,国际经贸形势复杂多变,制造业进出口走势还有待进一步观察。

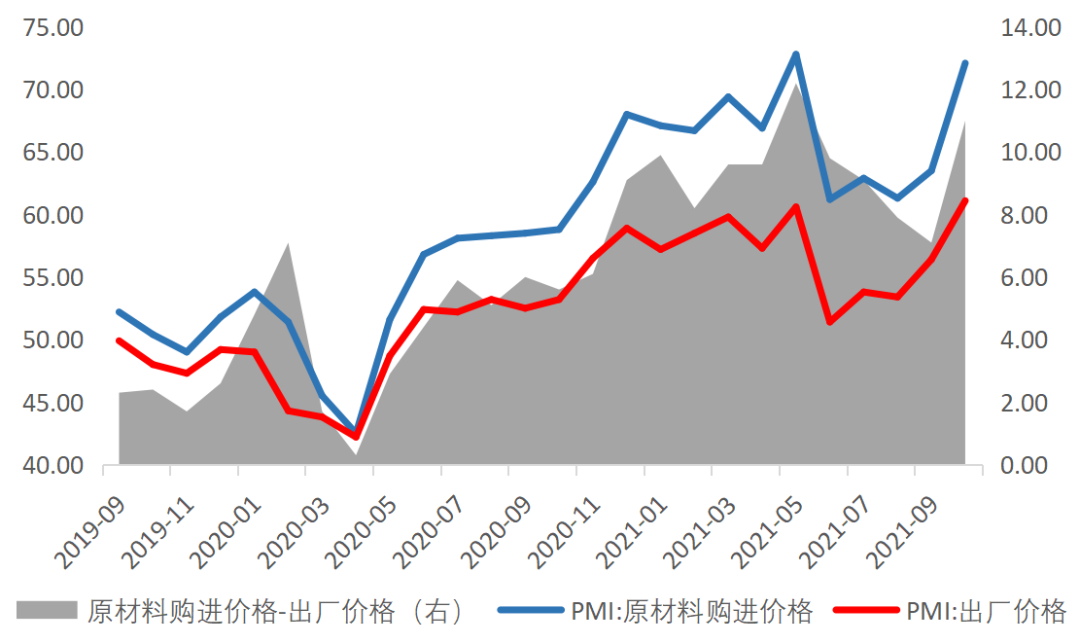

10月份主要原材料购进价格指数和出厂价格指数分别为72.1%和61.1%,分别较前值上升8.6和4.7个百分点。部分上游高耗能产品的生产和供给受到能耗双控政策影响,供应压力短期内推高了其价格,但后续随着保供稳价政策效果显现,近期发改委也针对煤炭等商品价格连续发声,预计后续部分国内定价的大宗商品价格将逐渐向基本面回归,当前高位上涨的趋势不可持续。

图4:企业原材料成本压力再度加剧

数据来源:IFIND

关注中小企业经营压力

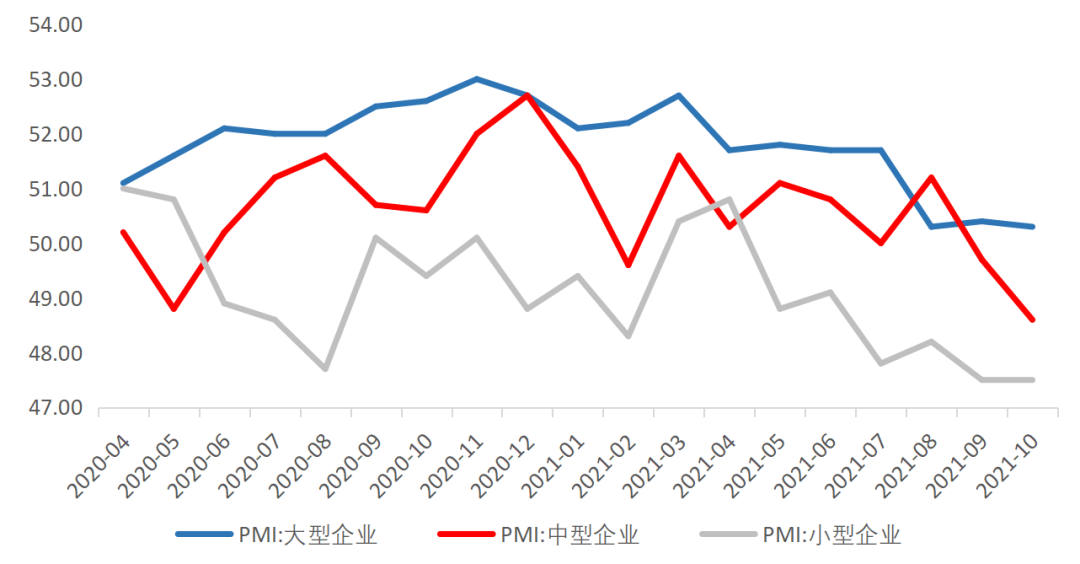

分企业规模来看,大型企业运行总体稳定,持续位于景气区间,10月大型制造业企业PMI为50.3%,较上月小幅回调0.1个百分点。中、小型制造业企业PMI为48.6%和47.5%(前值49.7%和47.5%)。由于原材料成本上升、资金紧张、市场需求不足等因素,中小企业面临经营困境,企业利润将再度承压。尤其是小型企业产经营活动预期指数已经回落到荣枯线下方,录得49.4%。

图5:中型企业PMI回落至50%以下

数据来源:IFIND

服务业带动非制造业PMI回暖

10月份,非制造业商务活动指数为52.4%,虽比上月下降0.8个百分点,但仍高于临界点,表明非制造业继续保持扩张,但力度有所减弱。10月建筑业PMI环比下降0.6%至56.9%,弱于季节性,或主要受地产调控和原材料供给限制的影响。服务业PMI环比下降0.8%至51.6%,绝对水平和环比变动都弱于季节性,或显示了疫情反复的拖累。

图6:非制造业PMI放缓

数据来源:IFIND

3、后市展望

当前PMI数据显示限电限产对我国经济的拖累效应仍在,“类滞胀”格局进一步确立。但政府也在积极处理大宗商品涨价的问题,例如针对煤炭价格国家发改委多管齐下,宣布整顿违规存煤场所、研究干预煤价措施、开展现货市场价格专项督察。自10月19日以来的高点,动力煤期货主力合约几乎腰斩,焦煤、焦炭也大幅下跌,预计随着保供稳价政策的发力,上游原材料涨价对下游企业利润挤压效应将有所好转。

落实到投资机会上,“类滞胀”在短期内将会压制A股风险偏好,下一阶段的财政政策和货币政策发力点尚未确认,短期利空尚未出尽,A股大概率还是维持区间震荡的局面。从刚刚公布的三季报来看,中游制造业整体盈利依旧维持较高的增长,建议持续关注。同时,碳中和相关板块仍有所可为,长期投资方向不改,推荐新能源汽车产业链、风力发电、光伏、抽水储能以及特高压等新基建板块。同时前期预期较为悲观且跌幅较大的消费可能在逐步进入调整尾声,我们建议在追求景气度的同时也兼顾盈利触底修复的消费行业以及低估值的银行金融板块。

风险提示

(1)疫情扩散超预期

(2)宏观经济不及预期

如需获得授权请联系第一财经版权部:banquan@yicai.com