分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

货币该松了

2021-11-11 15:20:42

作者:任泽平 责编:张健

中国10月PPI同比上涨13.5%,预期12%,前值10.7%。中国10月CPI同比上涨1.5%,预期1.3%,前值0.7%。

货币宽松窗口打开,支持新基建和新能源,房地产融资的“至暗时刻”正在缓解10月物价数据可以用一句话概括:拿掉猪以后都是通胀,但在筑顶。PPI同比达13.5%、创新高,CPI剔除猪肉价格后同比2.56%,经济滞涨特征明显,主因是全球供求缺口、运动式“减碳”等因素。进入11月以来,在国家保供稳价政策、地产基建投资需求放缓、美联储Taper美元指数上涨等作用下,动力煤、螺纹钢、铁矿石等价格大降,原油、铜等高位盘整。11月前10日,南华工业品价格指数较10月环比跌12.6%;其中,动力煤、焦煤、螺纹钢价格指数环比分别为-36.6%、-27.3%和-17.5%。我们总的判断,随着经济放缓加快,通胀筑顶,货币政策宽松的时间窗口正在打开,部分已经显示放松迹象。只不过,时代转身了。未来货币政策将经历“不急转弯-慢转弯-转弯-轰油门”四步曲,当前正处于慢转弯阶段:央行对绿色经济定向降息再贷款;各商业银行逐步满足房地产合理融资,“至暗时刻”正在缓解;地方专项债放量发行。11月8日,央行正式推出碳减排支持工具,相当于定向降息再贷款支持新基建、绿色经济、新能源,将逐步释放万亿级别的货币量;10月15日,中国人民银行金融市场司司长邹澜表示,央行和银保监会已指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展;11月初,据上海证券报报道,10月份无论是环比还是同比,房地产贷款投放规模均有较大幅度回升,金融机构对房地产融资逐步恢复正常;最近央行征求企业、银行、住建等部门意见,并购贷不计入三道红线;11月9日中国银行间市场交易商协会召开房地产企业代表座谈会,部分房企有计划在银行间市场注册发行债务融资工具;10月以来,地方专项债放量发行。10月政府债券净融资6167亿元,同比多增1236亿元,其中 10月最后一周专项债发行创年内新高。预计11月有7000亿元左右专项债和3000亿元左右国债蓄势待发,将支撑社融修复。长期来看,预计未来以新能源、数字经济等为代表的新基建将成为跨周期调节、宽信用的主要工具,以替代过去刺激房地产、老基建和重化工业作为稳增长的主要手段。房地产和老基建的时代落幕了,新基建和新能源的时代开启了,时代转身了。1)CPI同比1.5%,底部回升;剔除猪肉价格后CPI同比2.56%。猪肉价格下降44.0%,影响CPI下降约0.98个百分点;鲜菜价格上涨15.9%,影响CPI上涨约0.33个百分点;汽油和柴油价格分别上涨32.2%和35.7%。2)核心CPI同比1.3%,环比0.1%,反映终端需求不足。当前CPI上涨主要集中在蔬菜和能源类产品。蔬菜价格上涨,一方面受到雨水多发、冬季冷空气影响,季节性波动。另一方面上游运输成本、包装成材价格上升拉动蔬菜价格上涨。能源价格上涨通过居住用水电燃料和交通工具用燃料分项推动非食品价格上涨。3)PPI同比达13.5%,涨幅创新高。8个行业合计影响PPI上涨约11.38个百分点,超过总涨幅的八成,分别是煤炭开采和洗选业、石油和天然气开采业、石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、有色金属冶炼和压延加工业、化学纤维制造业、非金属矿物制品业。其中,煤炭开采和洗选业价格上涨103.7%,涨幅扩大28.8个百分点;其他7个行业价格涨幅在12.0%-59.7%之间,扩大3.2-16.1个百分点。4)复盘上一轮美联储货币正常化周期,以及大宗商品价格表现。我们发现,在美联储Taper到加息准备期间内,美元指数上涨23.4%,且对大宗商品价格的回落幅度影响最大。其中,原油、天然气、煤炭、铜、铁矿石等大宗商品价格跌幅在30%-60%之间;中美PPI阶段表现分别从-1.64%和1.3%下行至-5.9%和-1.3%。5)全球双碳进程提高清洁型能源消费溢价;传统能源方面,兼顾长期双碳战略标和能源安全目标间的均衡。煤炭及高耗能大宗品方面,国内保供暖供电意愿强烈,11月全国煤炭产量增长、电煤装车快速增加、库存水平提升。煤炭、高耗能大宗品价格回落,动力煤、甲醇、铝等品种主力合约期货价格从10月高点价格下跌分别达50%、30%、20%以上。天然气作为清洁替代性一次能源,受极端天气预期下供暖季节延长、碳交易价格抬升、风光发电不足影响,天然气等清洁能源替代需求上升,冬季可能价格会维持高位,后续放缓回落。IPE天然气活跃合约结算价格亦从10月初高点290便士/姆回落到180便士/姆水位震荡。原油受增产供应不及预期影响,10月中旬后WTI原油价格环比上行至80美元以上,11月初受taper影响短暂回落至78美元附近。近期,美国对opec+进行政治博弈要求增产,以及拜登政府强调未来不排除考虑利用美国的战略石油储备等工具增加供应。6)时代转身了:央行碳减排支持工具传递重大信号11月8日,央行正式推出碳减排支持工具,相当于定向降息再贷款支持新基建、绿色经济、新能源,将逐步释放万亿级别的货币量。央行碳减排支持工具传递时代信号,房地产和老基建的时代落幕了,新基建和新能源的时代开启了。预计未来以新能源、数字经济等为代表的新基建将成为跨周期调节、稳增长、宽信用的主要工具,以替代过去刺激房地产、老基建和重化工业作为稳增长的主要手段,定向降息降准、结构性财政政策、产业政策等都正在来的路上,高质量发展的政策工具箱正在形成。未来的经济形势分析、货币财政政策框架、产业动力结构都在被改写,时代转身了。我们在2020年2月28日提出《是该启动“新”一轮基建了》,倡导启动“新基建”应对疫情和经济下行,引发各界广泛讨论,从学术讨论走向社会共识和政策。我们推荐的新基建、新能源、数字经济等成为资本市场最大的投资机会!《新基建》一书荣获国家重大奖项!“新基建”所包含的新能源、新能源汽车、数字经济、新一代信息技术、半导体、芯片、人工智能、数据中心等为过去近两年实体经济和资本市场的重大投资机遇。我们维持此前观点,建议启动以新能源、数字经济等为代表的“新基建”作为跨周期调节的最重要抓手,既有助于稳增长、稳就业、稳预期,也有助于培育新技术、新产业、新引擎,实施结构性的财政政策、定向降准降息再贷款以及大力发展资本市场给予支持,以代替过去刺激房地产和“老基建”作为稳增长的工具手段。今天的新基建、新能源和数字经济,是未来20年中国经济高质量发展的希望,就像20年前的房地产、互联网和重化工业。

10月PPI同比13.5%,能源和原材料价格拉动,11月煤炭、钢铁等价格大降10月PPI同比上涨13.5%,涨幅比上月扩大2.8个百分点;环比上涨2.5%,涨幅比上月扩大1.3个百分点。其中生产资料价格同比上涨17.9%,涨幅扩大3.7个百分点,影响工业生产者出厂价格总水平上涨约13.36个百分点;生活资料价格上涨0.6%,涨幅扩大0.2个百分点,影响工业生产者出厂价格总水平上涨约0.15个百分点。从出厂价格来看,生产资料中采掘业环比上涨幅度依然领先于原材料、加工业以及生活资料涨幅。分行业看,受国际输入性因素叠加10月上旬国内煤炭等主要能源和原材料供应偏紧影响,煤炭开采和洗选业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业的价格10月环比上涨较为显著。具体来看,煤炭开采和洗选业价格同比涨103.7%,环比涨20.1%;石油煤炭及其他燃料加工业价格同比涨53%,环比涨7.3%;化学原料和化学制品制造业同比涨31.5%,环比涨6.1%。黑色金属矿采选业环比延续下跌,10月环比跌幅为8.9%。从购进价格来看,燃料动力类价格同比上涨40.7%,环比涨7.7%,环比涨幅继续扩大;受生产端成本支撑,化工原料类价格环比上涨4.4%,有色金属材料及电线类价格上涨2.4%。黑色金属材料类同比涨22.6%,环比跌0.4%。

10月CPI同比1.5%,蔬菜和能源类产品拉动10月CPI同比上涨1.5%,涨幅比上月扩大0.8个百分点;环比由上月持平转为上涨0.7%。10月扣除食品和能源价格的核心CPI同比上涨1.3%,涨幅比上月扩大0.1个百分点。从结构看,10月所有CPI分项环比价格均正增,原油价格维持相对高位对CPI交通居住分项形成支撑,天气亦对食品项蔬菜价格形成扰动。食品项中,10月主要是鲜菜价格的波动加大。受降雨天气、夏秋换茬、局部地区疫情散发及生产运输成本增加等因素叠加影响,鲜菜价格环比上涨16.6%,影响CPI上涨约0.34个百分点,占总涨幅近五成,同比亦由上月下降2.5%转为上涨15.9%。冬季临近蔬菜瓜果价格存在季节性扰动可能,11月高频数据显示28种重点监测蔬菜和7种重点监测水果环比仍有较大波动。此外,受入冬猪肉消费需求季节性增加、二轮中央储备猪肉收储影响,猪肉环比降幅收窄,对CPI负向拉动降低。但猪肉同比仍下滑44%,影响10月CPI下降约0.98个百分点,10月扣除猪价影响后CPI同比为2.57%。非食品项中,国内汽柴油价格、CPI居住、交通通信分项中的水电燃料和交通工具燃料子项与WTI原油价格相关性较强。10月交通通信项环比上涨1.0%,同比涨幅达7%,主要是能源类产品价格上涨较多,其中汽油和柴油价格分别上涨4.7%和5.2%,对CPI交通通讯分项的交通工具燃料和居住分项的水电燃料同比有一定支撑作用。10月CPI底部回升,但PPI-CPI剪刀差仍继续走扩,下游企业利润持续受到挤压。年初以来,我国PPI指数大幅上涨,其中7月、8月、9月同比涨幅分别达9%、9%、10.7%,而居民消费价格CPI则明显滞后,7月、8月分别为1%、0.8%、0.7%,连续下滑。1-9月采掘业、上、中、下游制造业利润两年复合增长率分别为28.8%、29.7%、16.3%和1.8%;10月大、中、小型企业PMI分别为50.3%、48.6%和47.5%。小企业集中在下游、行业分散,成本传导能力差,对利润挤压反映明显。

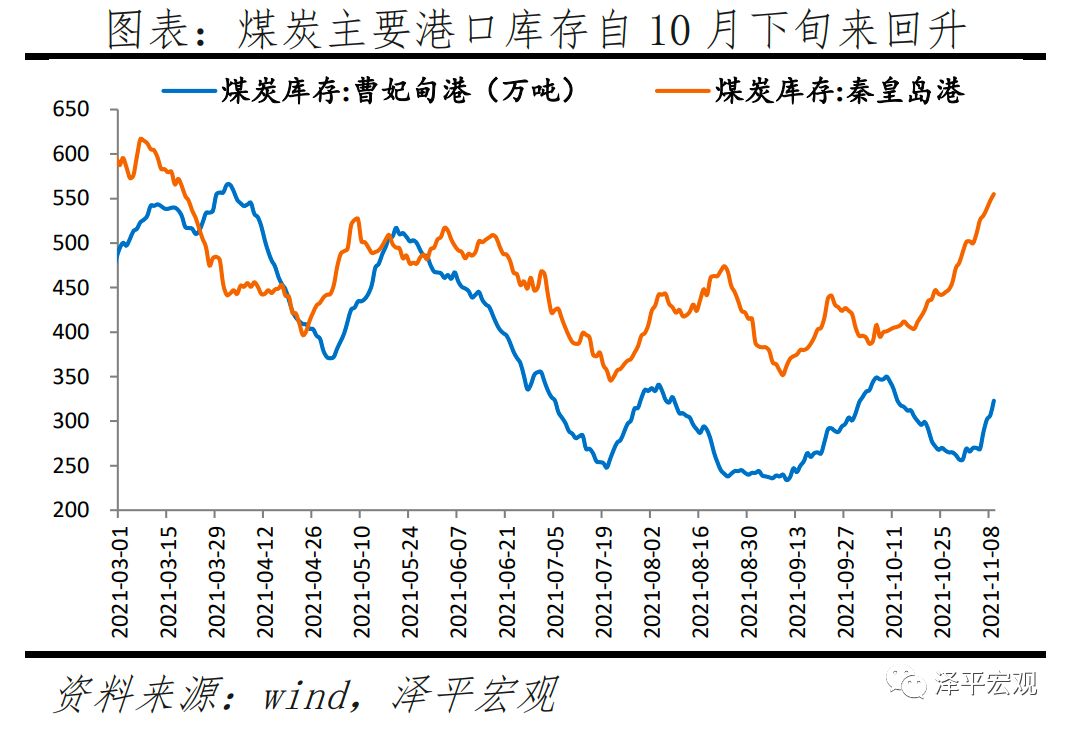

美联储Taper落地后,大宗商品价格如何演化?美联储11月议息会议表态开始缩债进程,11月与12月每月减少150亿美金的购债规模。预计本轮Taper缩减购债将在2022年6月结束,2022年下半年到2023年美联储会根据经济和就业复苏状况开展后续加息和缩表相关进程。复盘上一轮美联储货币正常化周期,以及大宗商品价格表现。我们将上轮美联储货币政策正常化划分为三个阶段,分别是:1)2013.5-2013.12,缩减购债信号释放期。5月伯南克在听证会提及缩减资产购买计划,紧接着半年后12月开始正式缩减资产购买规模;2)2014.1-2015.11,缩减购债行动及加息准备期。由此前每月购买850亿美元开始,每月缩减购买100亿美元。2014年10月基本完成资产购买缩减。2014年4季度开始,美联储资产负债规模基本维持在4.5万亿美元水平;3)2015.12-2019.8,加息缩表行动期。2015年12月开始加息,2015、2016、2017、2018年分别加息1次、1次、3次、4次,将联邦基金目标利率上限调整至2.25%。并于2017年9月开始正式缩表,2019年8月美联储资产负债表降至3.8万亿美元。从大宗商品价格表现看,在美联储Taper到加息准备期间(2014.1-2015.11),美元指数上行幅度达23.4%,且对大宗商品价格的回落幅度影响最大,其中:以原油、天然气和煤炭为代表的能源类大宗商品价格降幅分别达-58.6%、-53.2%、-35.7%,以铜、铝、铁矿石代表的有色和黑色金属矿价格降幅分别达-34.2%、-15.0%、 -63.4%。与此同时,对应中美PPI阶段表现分别从-1.64%和1.3%下行至-5.9%和-1.3%。本轮支撑大宗商品价格上涨的货币超发金融属性和供需错配基本面属性基本已在价格中反映到位。展望后续大宗商品和PPI走势,将在需求逐步回落、货币流动性高峰已过等综合影响下逐步见顶,而全球双碳目标则会支撑长期价格中枢上移。一是从全球流动性环境看,当前全球货币流动性快速释放的阶段已过,将缓和全球大宗商品价格快速上涨。美联储已开启实质性货币政策转向、欧央行或将从2022年3月PEPP购债计划到期后开启收紧。二是从需求结构来看,海外商品耐用品消费见顶、服务消费面临疫情条件下的场景约束;国内疫情后K型复苏,经济放缓加快、下游消费有效需求弹性阶段性弱化,不足以对上游价格过快上涨形成支撑。三是在双碳长期战略目标和确保能源安全稳定目标间逐步均衡,供给端保供调控政策有序推进,大宗商品结构性供需错配问题极大缓和。全球碳中和进程提高清洁型能源消费溢价;传统能源方面,G20会议提及向清洁转型的同时须注意能源安全问题,双碳长期战略目标和确保能源安全稳定目标间逐步均衡。煤炭方面,国内保供暖供电意愿强烈,11月以来,电厂存煤水平提升,全国煤炭产量增长、电煤装车快速增加,电厂供煤大于耗煤,库存日均增加160万吨,曹妃甸港和秦皇岛港口煤炭库存较前期低点的增幅达38%和57%以上。高耗能大宗商品,未来随着需求回落和成本支撑不再,价格亦会放缓。10月下旬以来,煤炭以及高耗能大宗品价格深度调整,动力煤、甲醇、铝等品种主力合约期货价格从10月高点价格分别下跌50%、30%、20%以上。天然气作为清洁替代性一次能源,受极端天气预期下供暖季节延长、碳交易价格抬升、风光发电不足影响,天然气等清洁能源替代需求上升,冬季可能价格会维持高位,预计后续放缓回落。国内2021年1-10月进口天然气9907.4万吨,同比增加22.3%,较上月增幅继续扩大;1-10月天然气进口额为395.5亿美元,同比增长46.9%。欧洲方面,2021年第一至第三季度,欧洲天然气消费量同比增长接近10%。此外,在碳政策推进下,欧元区碳交易价格高增,推升高耗能资源取暖发电成本,欧洲碳交易价自2021年9月以来维持在60欧元/吨以上,较2020年4月的19欧元/吨高增3倍以上。原油受增产供应不及预期影响,10月中旬后WTI原油价格环比上行至80美元以上,11月初受taper影响短暂回落至78美元附近。随着美国对opec+进行政治博弈要求增产,以及拜登政府强调未来不排除考虑利用美国的战略石油储备等工具增加供应,未来原油价格中期见顶回落可能性增大。

(作者为东吴证券首席经济学家任泽平)

文章作者

3月份规上工业原煤产量同比增长9.6%,工业原油产量同比增长3.5%

原油生产由降转增。3月份,规上工业原油产量1903万吨,同比增长3.5%,1—2月份为下降0.2%;日均产量61.4万吨。

提振消费政策效应显现,3月核心CPI明显回升

接下来要重点关注外贸环境变化可能对国内工业品价格带来的影响

中国3月PPI同比下降2.5%

一季度,工业生产者出厂价格和购进价格比上年同期均下降2.3%。

央行:据国内外经济金融形势和金融市场运行情况,择机降准降息

建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。

央行:实施好适度宽松的货币政策 择机降准降息

根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕。