分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

姚记科技:游戏+扑克+数字营销三轮驱动,业绩持续高增可期

第一财经 2021-12-29 09:53:42

作者:黄宇 责编:黄宇

{{aisd}}

AI生成 免责声明

姚记科技(002605.SZ)主要从事移动游戏的研发、发行和运营业务,以及各类扑克牌的设计、生产和销售业务。目前,基于传统主业与“大娱乐”战略的联动性,公司逐步实现了以移动游戏业务为重心,不断向互联网领域扩张的业务格局。

姚记科技是在2017-2019 年通过连续收购将基本盘顺利变更为休闲游戏业务,目前已成为国内休闲游戏一线厂商。根据2020年财报,公司主营业务主要包括三大类:游戏运营,占比47.37%;扑克牌,占比29.6%;数字营销,占比18.65%;此外还有其他业务占比4.38%。

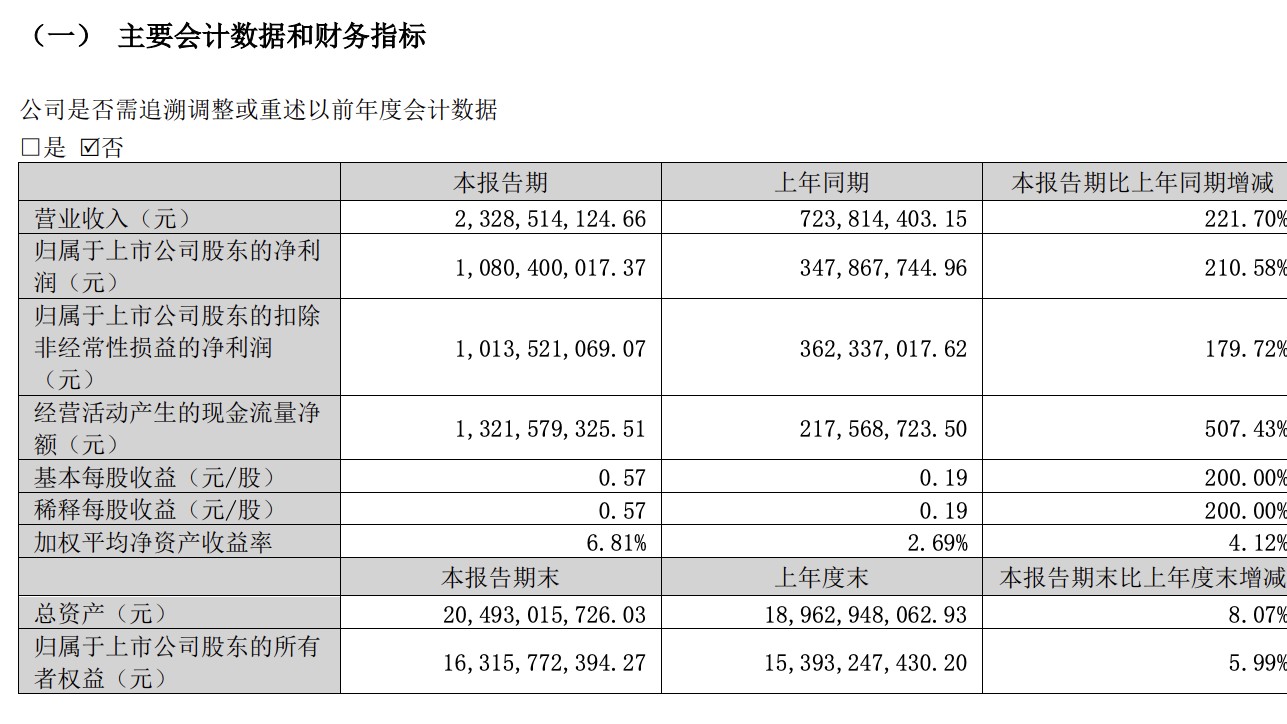

公司近3年营收和净利润连续高增长。通联数据Datayes!显示,2018~2020年,公司实现营业收入9.44亿、17.37亿、25.62亿元,分别同比增长42.42%、77.27%、47.52%,实现扣非归母净利润0.98亿、3.18亿、5.68亿元,分别同比增长52.89%、224.8%、78.65%。

2021年前三季度,公司实现营业收入和扣非归母净利润29.17亿、4.17亿元,分别同比增长60.7%、4.13%。业绩增速下降主要系扑克牌原材料价格上涨导致采购成本增加、加大研发投入以增强游戏业务竞争力所致。

盈利能力方面,近3年公司扑克牌业务毛利率稳中有升,2018~2020年分别为20.35%、23.43%、24.97%,游戏业务毛利率维持高位,2018~2020年分别为89.74%、92.70%、97.20%,整体毛利率持续提升,2018~2020年分别达47.31%、65.25%、57.21%。

总体来看,公司三轮驱动发展战略稳步实施,业绩有望继续保持高速增长。

扑克牌领域,公司已树立国内知名的“姚记”品牌,行业龙头地位稳固,未来将充分发挥与移动游戏的协同效应,形成线上与线下客户相互导流的良性发展,进一步拓宽销售渠道。

移动游戏领域,公司现有捕鱼棋牌类产品持续迭代升级(如《姚记捕鱼 3D 版》,竖版《小美斗地主》),游戏表现力持续提升以延长生命周期。公司加大自主研发(2021Q1-Q3 研发投入同比增长 66.09%),开发多元化、精品化游戏(如《梦幻恐龙园》《不服来攻城》),进一步丰富产品矩阵。同时,公司加快全球化布局,海外《Bingo Party》、《Bingo Journey》等已做到细分品类头部地位。

互联网营销方面,公司已完成上海嘉定国际短视频中心二期工程并对外运营,二期场景已引进短剧制作剧组,持续加强“一站式”直播基础设施建设。公司互联网营销业务已完成覆盖快消、电商、网服等众多行业头部客户,后续有望进一步发力。